总结:水泥行业合并是大趋势,冀东水泥行业合并有利于上市公司的资源整合,财务费用支出降低,总体肯定是有利于上市公司。总的单股收益肯定是下降的。

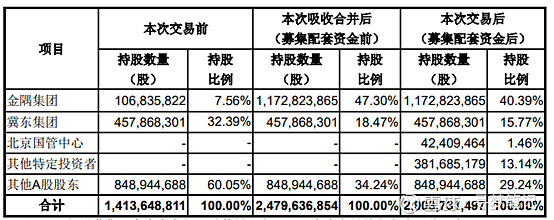

摘要:本次交易由发行股份吸收合并合资公司和募集配套资金两部分组成。上市公司拟通过向金隅集团发行股份的方式,购买其所持合资公司47.09%股权并吸收合并合资公司。本次金隅集团所持标的公司 47.09%股权评估值为 1,362,332.72 万元。上市公司以发行股份的方式向交易对方支付标的资产交易对价,发行股价为12.78元,本次吸收合并中公司向金隅集团发行股份的数量为1,065,988,043股。

上市公司拟向包括北京国管中心在内的不超过 35 名符合条件的特定投资者 以非公开发行股票方式募集配套资金,募集配套资金总额不超过50.00 亿元,且不超过发行股份吸收合并合资公司交易价格的 100%,股份发行数量不超过发行前公司总股本的 30%,发行价格不低于本次募集配套资金非公开发行股份的发 行期首日前 20 个交易日上市公司股票交易均价的 80%,且不低于公司最近一期 经审计的每股净资产。北京国管中心拟认购不超过 5.00 亿元。(估算募资价格为11.80元,实际募资价格肯定会高于12.78元,即证监会审核通过时20日平均股价15.97元)

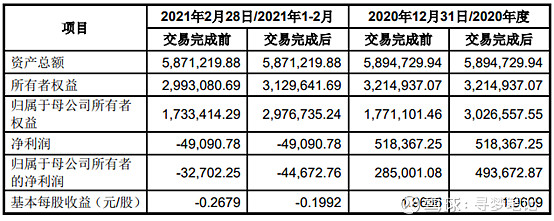

合并募资后的每股净利润为1.96元降低为1.70元,不考虑财务费用支出和募资创造利润。当然财务费用会进一步降低,该费用降低主要取决于公司的利润创造。

总体上,收购偏中性,冀东水泥的走势主要取决于行业的走势。冀东水泥当前的价格已经包含了该次收购的预期。我还是维持我的持股不动。

今年基建的投资是增长的,但是水泥的成本是上升的,主要是煤炭的成本上升。我减仓了30%冀东水泥股,目前仍旧持有70%的冀东水泥,左侧不会再加仓了,继续等待。