封面由AI通义万相生产

红利指数的风已经在市场刮了很久,很多人投资者在问,趋势是如何形成的?又是否还能持续?

在我看来,红利指数并不是一种简单的市场趋势,而是市场更加重视股东回报的表现。自下而上看,A股正从强调融资功能转到强调投资者保护与提高上市公司质量的市场,从量变到质变。所以和中特估一样,红利不会是简单的短期脉冲,而是需要长期关注的因子。

首先,为什么是红利?

一方面,股票收益率可以分解为股利或回购收益、股票估值和企业盈利这三个部分的影响。其中,股利红利收益在股票总回报中占据着非常重要的地位,美股市场中,长期看标普500指数中股息红利及其再投资收益占到指数全收益的接近一半。

此外,Philip U. Straehl等人对1871-2014年期间美国股市长期收益率进行了深入的研究,研究发现,包含公司派发的股息以及回购股票产生的收益在内,股利回购收益能够解释美国股票历史收益率的绝大部分。

1871年至2014年期间,美股实际收益率(剔除通胀后)约为7%,其中,股息收益率为4.5%,如果考虑公司回购带来的收益,总的股利回购收益率将上升至4.89%,占美股实际收益率的三分之二以上。

另一方面,高分红是企业盈利能力持续稳定较高的一个重要信号。数据显示,A股上市企业中,企业的利润质量(现金流)、资产负债率等指标和企业的现金分派率有明显的正相关;进一步,股息率则可以简化成现金红利(企业盈利*现金分红比例)除以公司市值(企业盈利X市盈率),即现金分红比例/市盈率。

换句话说,一个股息率指标,其实和公司的经营质量、可持续发展和估值等多个指标有明显相关性,如果一个公司能在股息率指标上长期处于领先位置,说明企业的盈利能力、估值综合来看也处于领先位置。

那么红利策略在A股的表现如何?

一、中证红利,更聪明的价值指数?

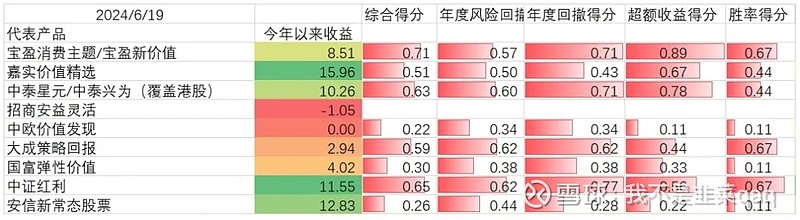

首先,我们以红利策略的代表,中证红利指数为例,将跟踪的$中证红利ETF(SH515080)$ 自2020年以来的表现与顶流价值风格基金经理、中证太保偏股价值基金指数做了比较。

从年度收益风险指标、年度回撤、超额收益、年度胜率四个维度对各基金进行综合测评,令人意外的是,基于简单的股息率策略的中证红利指数,综合得分排到了第二名。

让我们看看各项细分指标:

从年度收益看,2020年以来中证红利ETF单年度表现分别为21.59%、22.95%、-0.38%、5.3%、11.04%,以近乎绝对收益的表现穿越了这一轮惨烈的牛熊。这一期间能和中证红利媲美的,只有姜诚管理的中泰星元和徐彦管理的大成策略回报(在价值风格中,他们并非完全的红利风格,所以今年其实也没有跑赢中证红利)。

从年度回撤看,中证红利ETF更是一骑绝尘。我们统计了2022至2024,一共三个熊市周期的年度最大回撤,最数据看,中证红利在我们比较的价值风格基金经理中一骑绝尘,最大回撤分别为12.52%、10.33%、6.29%,在可比产品中排名第一,成为逆风中最能打的选手。

从年度风险调整后的收益看,中证红利ETF也是遥遥领先,我们统计了各个基金2020至2024年度的卡玛比率和索提诺比率,综合来看中证红利ETF排名领先,其次是徐彦管理的大成策略回报和姜诚管理的中泰星元。

从相对超额收益和胜率看,比较基准为中证太保偏股价值基金指数,中证红利的胜率并列第一,在2020年以来的5个年度中胜率达到80%,而且最近4年均跑赢基准,年均跑赢10%,这个超额收益可以说是又稳又狠。

总的来说,在与一众价值风格的基金经理比较后得到的结论,中证红利ETF在价值风格中,是一个:收益靠前,回撤控制得最好,经风险调整后收益最佳,胜率并列最佳的产品。作为一个smart beta指数,这属实不易。

二、中证红利ETF的诞生记

表现这么好的指数是怎么编制的?

先看编制方法:中证红利指数选取100只现金股息率高、分红较为稳定,并具有一定规模及流动性的上市公司证券作为指数样本,以反映高股息率上市公司证券的整体表现。

(1)过去一年日均总市值排名在前80%;(2)过去一年日均成交金额排名在前80%;(3)过去三年连续现金分红且过去三年股利支付率的均值和过去一年股利支付率均大于0且小于1。(剔除小微盘以及流动性较差的股票,且通过“3年”和股利支付率“0-1”来保证未来的可持续性)

对样本空间内证券按照过去三年平均现金股息率由高到低排名,选取排名靠前的100只上市公司证券作为指数样本。且单个样本权重不超过10%,总市值在100亿元以下的单个样本权重不超过0.5%。

这个编制特色是,通过股息率而不是市值加权,区别是各个股票的股息之间的差距没有市值那么大,所以个股非常分散,前十大的权重在20%左右。

从指数市值风格看,整个指数的风格从纯大盘红利风格变成了偏向中小盘的均衡红利风格,又通过权重限制,控制100亿市值以下的小市值公司风险。

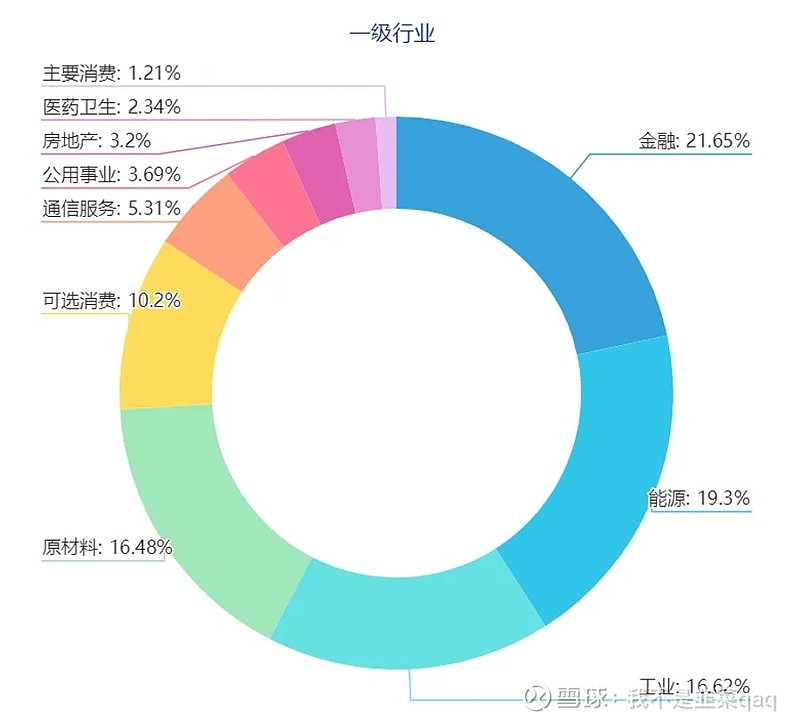

从行业分配看,目前银行、保险为代表的金融、煤炭为代表的能源目前是第一二大行业。现在前5大行业超过80%,整体行业还是比较均衡的。

三、选择中证红利指数配置的三大理由

为什么要选择中证红利ETF?

一是纯粹基于红利策略的产品少,有一定的稀缺性。主动权益基金在历史上的风格一向比较偏成长,这也导致公募中偏价值的基金经理少,而红利作为价值中的一个细分策略,专注于这个策略的老将更少,所以在过去这段红利风格行情中,很少有价值风格的基金经理跑赢中证红利指数。

二是指数的风格不漂移。过去三年红利指数的超额收益明显,在年初的时候,对风格切换的分歧已经比较明显了,作为主动管理的基金经理,此时不管是做风格平衡还是转向成长,其实都有自己的理由,但投资者无法实时掌握基金经理的动向,难免产生基金经理操作和投资者预期不符合的现象,如果是纯粹看好红利风格,此时更加适合作为工具的指数。

三是费用便宜。相比主动基金1.2+0.2%起步的综合费用,指数的费用就香多了。以中证红利ETF为例,0.2%+0.1%的综合费用,每年就可以省下1.1%,日积月累,长期也是一笔可观的复利。

总结一下,业绩能打+费用便宜+风格稳定不漂移,不选它选谁?