从调整时间和调整幅度看,这轮从21年开始的熊市(假设从核心资产的调整开始算起)的惨烈程度,已经超过了15和18年,与11-13年的熊市差不多。

再把核心资产的跌幅考虑进去,对于投资人的杀伤,本轮有过之而无不及。而且,19-21年还发行了创纪录的公募主动权益基金,今时今日,跌幅30%、40%的爆款基金比比皆是,仍在山顶等待解套。

若是因为市场走势而悲观,这是人之常情,面对浮亏,没人可以泰然处之。

就像芒格回忆起他所经历的美国超级熊市,那段至暗时刻令他印象深刻(芒格管理的基金连续两年下跌超30%):

“我们在1973年到1974年间被市场碾压了,并不是因为被真实低估的价值,而是市场价值,因为我们的公开交易证券不得不在低于他们真正价值的一半价格下交易。这是一段艰难的经历——1973年至1974年是一个非常不愉快的经历。”

但是,要优秀的投资者,必须转换思维方式。

一、你的inner scorecard是什么?

巴菲特告诫,就像在体育比赛中,更应该关注球员在赛场上的表现,而不是紧盯着记分牌。

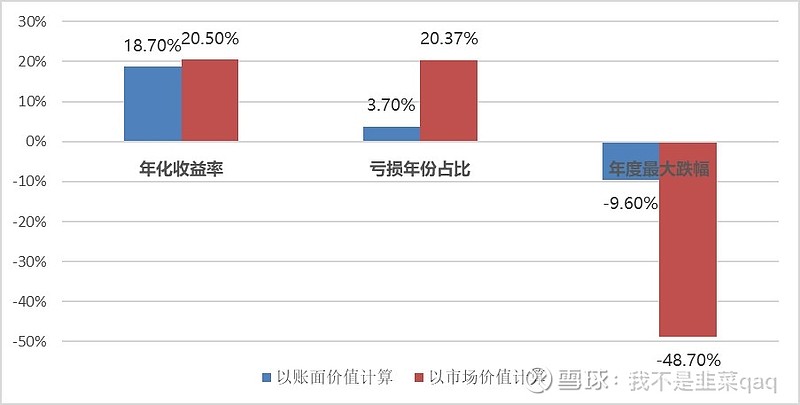

2013年前,伯克希尔的年报中只披露以每股账面价值计价的收益率(就是我们常提到的PB,每股净资产),而以市场价值计价的收益率(就是我们提到的股价),一直到2014年年报才首次出现。

随着伯克希尔所投资公司的变化,比如组合中轻资产模式的苹果占比不断提高,同时又开始以高于账面价值的价格进行回购,伯克希尔的账面价值与内在价值的偏离度越来越高,与往期数据的可比性也显著下滑,2019年年报后,以账面价值计价的收益率正式退出舞台。

在这段已划上句号的历史中,若以账面价值计算,在54年中,伯克希尔仅有2年出现负收益,年度最大亏损为2008年的-9.6%。

以市场价值计算,出现亏损的年份上升到11年,年度最大亏损为1974年的-48.7%,同期标普500指数下跌26.4%。

1965-2018年伯克希尔哈撒韦表现

数据来源:伯克希尔哈撒韦2018年年报

殊途同归,54年中,伯克希尔以账面价值计算的年化收益率达到18.7%,以市场价值计算的年化收益率则是20.5%。即使到达同样的终点,若用不同的视角看待,过滤掉市场波动,看到的沿途风景截然不同。

让人夜夜安眠的,不仅需要一家好的公司,更需要一个正确对待股价的方式。

二、A股市场真的有效吗?

公司内在价值和市场价格并不总是亦步亦趋。如果以股价的短期涨跌来衡量得失,难免融入羊群,被情绪裹挟,这大概是巴菲特几十年都坚持不以市场价值计算收益的主要原因。

很多人可能有疑问,美股是这样,牛短熊长的A股也是如此吗?长期来看,不管在哪个市场当中,企业的内在价值终将在某个时刻被市场价格正确地反映出来。

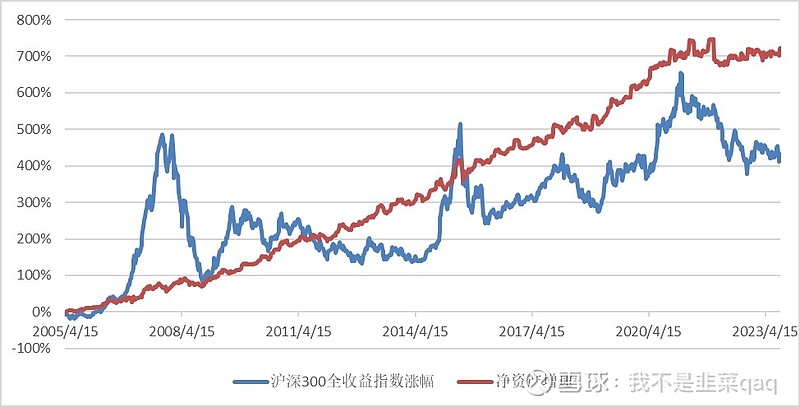

伴随经济结构的转型,沪深300指数的成分股已经更新数十轮,金融地产权重下降,新能源电池、新能源汽车跻身前十大,但指数的收益率曲线,始终围绕着成分股净资产增速上下波动,称重机效应明显。

沪深300全收益指数涨幅与净资产增速

数据来源:Wind

站在现在的时点看,2018年的下跌是一个小波段,几年后再回顾现在这一轮下跌,或许也是一样。

三、面对股价和企业评估,同样重要

价值终将显现,但等待的滋味并不好受。从过去的经验看,每轮周期均值回归的时间,平均耗时近五年,所以只懂定价,远远不够。

巴菲特提到,学投资的人最需要学好两门课程:如何估值企业,如何对待股价。

前者是坚守能力圈,洞察企业的内在价值,考验的是能力圈的大小和研究中的竞争优势,是价值投资的前提,也是面对市场波动时,心中最可靠的锚。

后者则是与波动做朋友,收获时间的玫瑰,考验的是心性和定力,是将研究和投资能力最终转化为投资收益的关键一步。

在看到股价波动的时候,不要去预测下一秒,下一分钟的涨跌,这或许与抛硬币的概率没有不同。

多想想,我们持有的企业,基本面变化了吗,明年的分红是否还能定期到账?目前的隐含收益率还满意吗?

投资中,波动是不可避免的,而如何面对波动,把投资者分成了不同的样子。

把股票当做筹码的,往往成为趋势的追逐者。短期的情绪是剧烈而线性的,为趋势添柴加火,难免引火烧身,成为情绪的奴隶,高点梭哈,低点割肉,从来没离场,反复被收割。

而把股票当做企业所有权一部分的,更关注企业家精神、公司的商业模式和竞争优势,他们坚信,只要公司的自由现金流不断增长,不论情绪如何,股价总能穿越周期,创下新高。