今年比较看好业绩出现边际改善的一些公司。

边际改善,一个是去年因为各种因素,调整特别多的公司,就像年终总结中提到的地产和中概互联,年初已经显著跑出超额收益。另一种是去年因为原材料、汇率等多个因素,利润失真,今年可能几个因素会出现反转的。

选这些股票的因素是,即使这些短期没有兑现,目前的估值也无伤大雅,而一旦有1,2个负面因素反转,对企业盈利有一定的向上弹性。

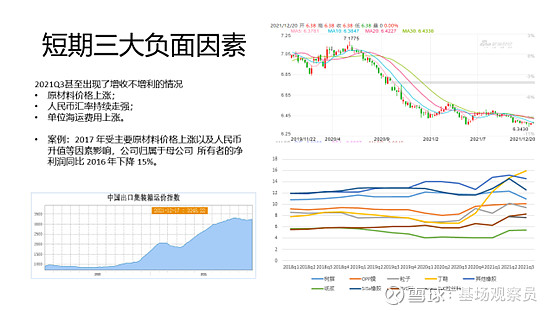

永冠相对是符合第二个特点。可以看到三季度永冠的膜基材料的平均售价在往上涨了20%的情况下(纪要中表示,2周左右内可以将成本60%、70%转移至下游),整体却保持了增收不增利的状态。

我认为原材料价格上涨、人民币汇率走强以及海运费用高位三大因素是主要原因。

比如营业收入结构中,海外收入占大头,永冠主要采用美元作为出口结算货币,辅以少量欧元或日元。2015、2016、2017及 2018 年1-9月,公司外销收入分别为6.02亿元、7.85亿元、10.41亿元及 9.28亿元,占当期主营业务收入的比例分别为 86.01%、79.09%、73.84%及 75.20%。汇率变动影响销售收入进而影响毛利率。

比如2017年遇到人民币增值,直接影响收入和利润端。数据显示,受外汇汇率的影响,公司报告期内产生的汇兑收益分别为655.71万元、1,073.08万元、-1,265.02

万元及1,481.16万元,占报告期内归属于母公司股东的净利润的比例分别为 9.96%、11.20%、-15.51%及 14.11%。

2021年也是同样的情况,汇兑收益大概率是负数,只不过没有判断影响程度如何。但2022年美国进入加息周期,美元指数回升是大概率事件,从宏观角度,人民币计明年继续保持对美元的强势,可能不是多数人愿意看到的,所以我自己判断会是往下走,这点大概率反转,我保持乐观。

其次,海运价格高位,影响对于低端胶带产品的出口需求,其次对于自己承担运费的单子,本来就没赚多少钱,海运费这么高,直接亏钱。海运价格这块不好判断,我简单认为海运价格在高位,即使不往下走,向上的空间也有限,即负面逻辑不会过度演绎。一个简单地推导,如果海运价格真的持续过高,影响到企业出口的意愿,需求下来价格自然也会下来。对于海运这个因素,我保持中性的判断。

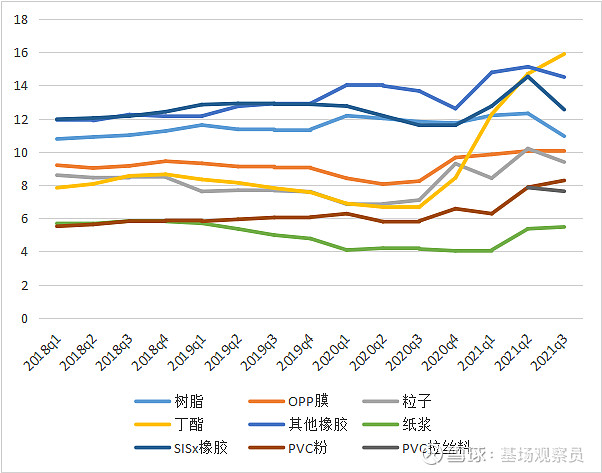

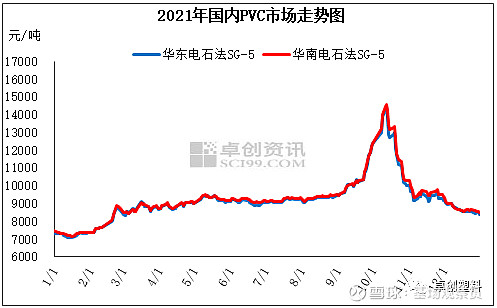

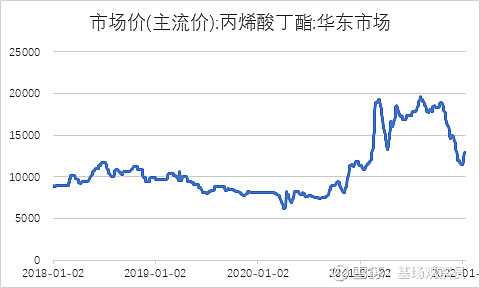

最后,截至2021年3季度,OPP膜、PVC粒子、丁醚等原材料处于近4年,记录以来的价格最高位。但目前来看,在2021年10月短暂触顶后均出现了回调,回调幅度在30%左右,但整体来看依然保持在近3年的高位。关于原材料这块,2022年预计比2021年乐观。

所以整体来看,倾向于2022年在保持一定增长的情况下,利润率这块会迎来相对改善。目前估值处于合理区间,这也是在开年大盘整体调整比较多的情况下,股价仍然较为坚挺的主要原因,当然2022年大概率还有一个可转债的小红包。

类似这类左侧布局的,目前还看好财富管理业务良好的银行股、一只今年调整比较多的光学板块股,以后有机会在分享。 #雪球星计划# $永冠新材(SH603681)$ $斯迪克(SZ300806)$ $晶华新材(SH603683)$ @今日话题