最近圣农调整的比较多,价格已经接近上轮管理层的增持价格。算上期间2020的年度分红,管理层上次接近2亿的增持成本价基本在18.72元/股。当然期间一年多外部条件改变了很多,这个价格见仁见智,本文只记录一些数据。

结论:圣农在寻找自己的阿尔法,但是目前依然逃不出鸡周期。周期不可怕,投资者提前认知,做好预案就可以了。鸡肉与饲料的价格比、C端熟食板块的营收数据值得重点跟踪关注。

一、三高一低的蛋白质加工厂,渗透率上涨

鸡肉属于“白肉”,具有高蛋白质、低脂肪、低热量、低胆固醇的一高三低特点。而白羽鸡更是以生长速度快、出肉多,饲料转化率高,被称为植物蛋白转化为动物蛋白的机器(更好玩的是,健身达人们爱吃的鸡胸肉,肥宅们爱吃的炸鸡,却都多数来自白羽鸡)。

经合组织(OECD)发布的数据,2019年禽肉已经成为现代人类社会消费量最大的肉类,占世界肉类的总消费量的 39.8%,而后是猪肉,占比为 33.7%。而其发布的《2018-2027年农业展望》,各区域和各收入水平人群的禽肉消费量均呈增加趋势,即使在发达国家,禽肉的人均消费量也将增长,但发展中地区的增速略高一些,未来10年禽肉预计将占全部新增肉类消费的44%,因此,在全球范围内,禽肉的市场空间仍然看好。

而白羽肉鸡正是圣农的主要产品,公司拥有全球最完整配套白羽肉鸡全产业链,涵盖了饲料加工、原种培育、祖代与父母代种鸡养殖、种蛋孵化、肉鸡饲养、屠宰加工与销售、熟食加工与销售等多个环节,是国内规模最大的白羽肉鸡食品企业。

(圣农发展成功培育出我国第一个有自主知识产权的白羽肉鸡品种—圣泽901, 2019 年初,公司已经停止向国外购买祖代种鸡。目前公司不仅完成祖代种鸡 100%自给自足。)

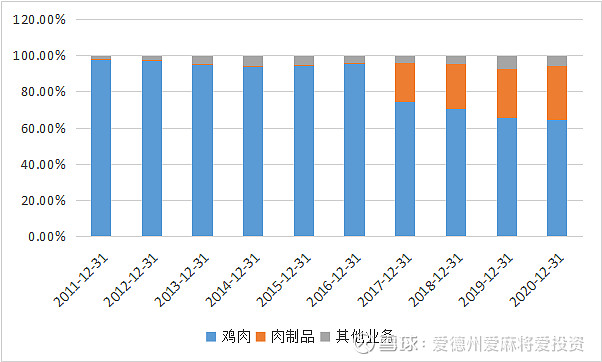

二、营业结构改善,双轮驱动初显成效。

总营收从2011的31到到2020的137亿。2011到2019年,虽然鸡肉价格周期波动,但依然产能提升以及并购圣农食品等措施,整体还是正增长,2020年遇到鸡价大幅下行,近十年营收首次出现下滑。

细分来看,家禽计饲养加工行业近10年营收增速12%,近3年营收增速5%。食品加工业纳入报表以来近3年营收增速23%,食品加工的营业占比也从20%提升至30%,营业结构改善明显。

值得注意的是,从营收增长的绝对值来看,分别为13亿与19亿,食品加工成为近三年双轮驱动的主力增量。食品加工板块的比重提升,有利于稳定公司整体的毛利率,平滑利润周期,提高消费属性。

数据截至2020.12.31

从近10年的毛利率来看,肉制品的毛利率高于鸡肉且波动率明显小于鸡肉,从生意模式来讲,肉制品的这门生意应该是更好的。具体来看,“食品深加工板块全年含税收入突破 50 亿元,同时公司通过 C 端全方位渠道布局,零售端收入大幅增长,含税收入突破 8 亿元,C 端占食品深加工板块收入的比重由 2019 年的 8.75%提升至 16.10%。”

数据截至2020.12.31

B端对应麦当劳、肯德基、双汇等大企业,需求相对比较稳定,但是价格端的波动仍然比较大。C端作为最近几年重点发力的主要增量,不过8亿在2020年137亿的营收占比中仅不到6%,所以对公司业绩不会有决定性的改善作用,仅属于锦上添花,短期不宜过度乐观。

所以要关于圣农的估值,要把它从一个周期股提升到消费股,C端的营收速度值得重视。在月度的经营报告中,我们不难看出管理层的重视,“加强渠道投放”、“熟食板块发力”、“新品投放”等等,均成为管理层强调的重点词汇。这部分二季度值得重点关注。

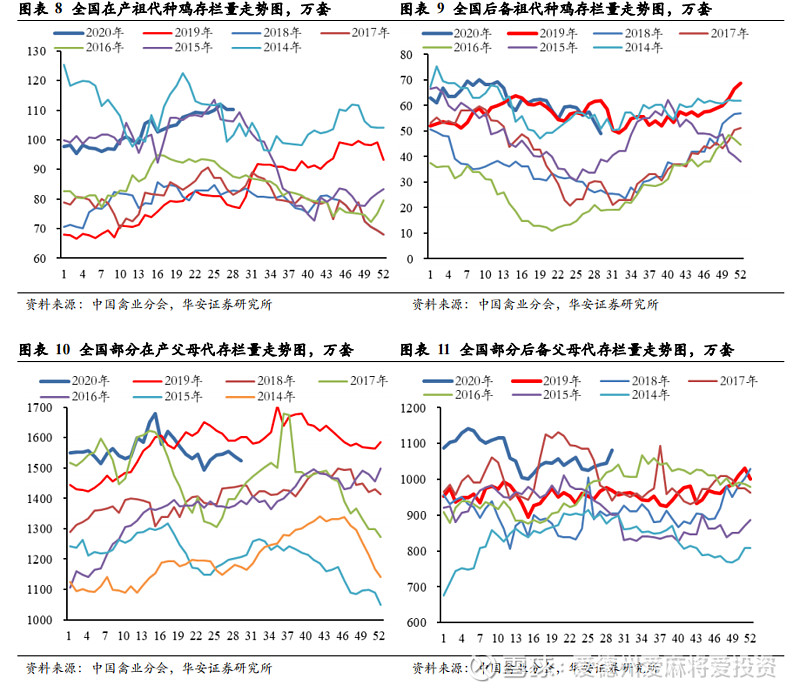

三、无法逃避的鸡周期

白羽鸡作为一个标准化产品,在冰鲜产品上是基本没有差异的。所以管理层也在做出一些改变,提高品牌力、拓展B端渠道、C端发展熟食,一切的一切都是为了提高产品的溢价率,平滑鸡周期,但目前来看,收效甚微。

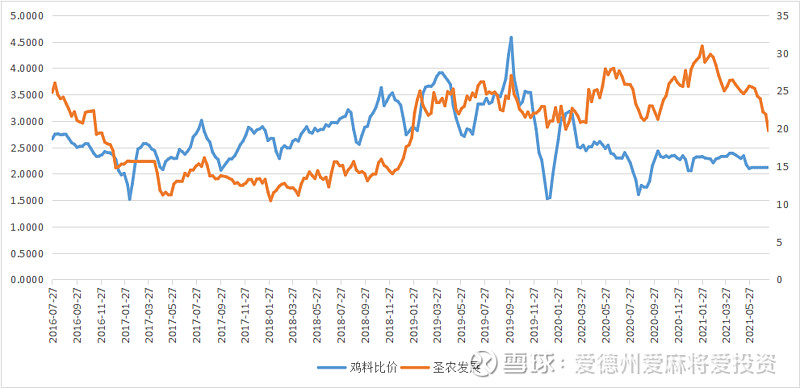

直接影响企业盈利最大的因素,终端的鸡肉价格以及上游的饲料价格。而反应两个价格的合适指标就是鸡料比价。从近5年的数据看,鸡料比价和圣农的股价走势明显正相关。这也不难理解,鸡肉影响营收端,饲料影响成本端 ,鸡料比价可以说是养鸡企业的利润指标。而市场也是很有效,圣农股价基本跟着盈利端大幅波动,典型的周期股特征。

当然,鸡料比价只是表现。影响鸡肉价格的还是供需关系,需求端,前两年由于非洲猪瘟而高企的猪价,今年开始下跌,这部分需求转移释放。供给端主要看的是祖代鸡更新量。

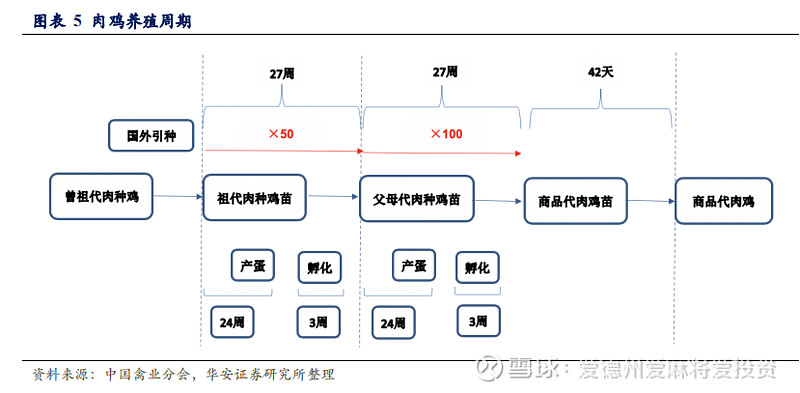

祖代鸡苗或父母代鸡苗经过 24 周进入产蛋期。从祖代鸡引种至商品代肉鸡出栏大约需要 14 个月。白羽肉鸡生产扩繁系数高。1 套祖代肉种鸡可提供 50 套父母代肉种鸡,1 套父母代肉种鸡可提供 100-130 只商品代鸡苗,从祖代到商品代扩繁系数可高达 5000-6500倍。

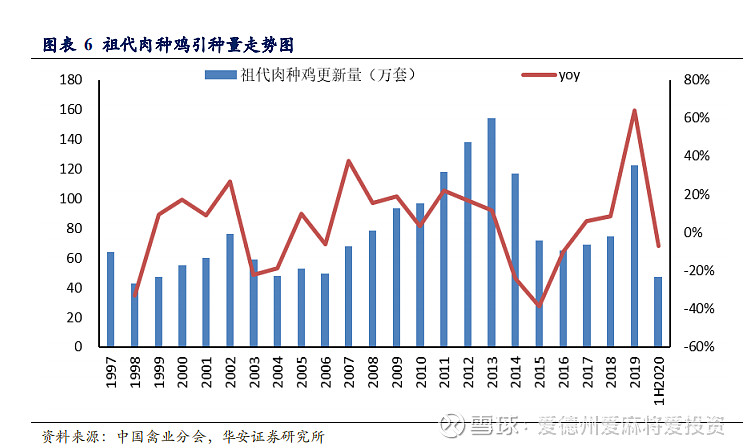

2019年我国生猪价格暴涨,鸡肉作为替代品盈利创历史新高,2019年祖代更新量大幅攀升至122.35万套,而正常年份祖代需求量 100 万套;2020年白羽肉鸡产业链盈利能力下降,祖代更新量降至100.28万套,同比下降18.0%;2021年1-5月我国祖代更新量49.12万套,同比增长34.4%,2021年祖代更新量或同比增长。

鸡价在近5年中位震荡,而2020年以来饲料价格高企也没有吓退农户,供给端难以有效出清。价格仍然承压,所以对于傅总十四五计划中,养殖规模翻一番的愿景呈保守态度,对于投资人而言,最重要的是利润而不是规模,特别在这个行业,规模并不意味着定价权。

四、总结

首尾呼应。禽类养殖,毫无疑问是强周期。从目前跟踪的数据来看,供给依然保持高位,而需求则出现部分转移,鸡料比价依然没有反转趋势,反应到股价上依然比较疲软。如果按一季度的这个利润率,大概今年也就4、5的净利润。

C端的成长潜力依然需要验证。鸡肉加工产品比较丰富,不管是6月初的炸鸡系列,还是近来很火的健身即食鸡胸肉,都证明了这类产品有挖掘潜力。1亿的研发、几亿的投放咋出去,有多少能回来?中报、年报中的数据更加关键。