一、前提

前提1:

别瞅傻子,瞅地!投资者第一重要的能力圈不是对某行业或某企业的认识,而是“真的知道”自己没有能力高抛低吸,没有能力获取短期内市价波动的利润。

前提2:

预测的难题怎么解决?①就是尽可能选择简单的企业。所谓简单就是靠什么产品或服务挣钱、如何挣钱普通人能够理解;②就是尽可能在过去和现在一直很赚钱的企业里选择投资对象,不要试图在亏损或艰难赚钱的企业里去寻找反转;③就是除非有确定的证据,否则不要采信30%以上的增速去计算三年后利润;④就是适度分散,单只股票持仓不超过40%。

前提3:

一家符合三大前提的企业,如果处于50倍市盈率附近,我就认为是明显高估;处于15倍市盈率附近,我就认为是明显低估。处于二者之间,判断难度比较大,需要“付出无比的智慧与无数的精力”。

二、如何选股,即如何认定企业的确定性及计算其成长?

1、确定性的内涵主要包括:①利润为真否?②利润可持续否?③维持当前盈利水平是否需要大量资本支出?

2、成长性则包括:①成长的幅度会有多大?②成长是否需要依赖于大量的再投资?

1、2的解释:符合三大前提的企业,我们可以用报表净利润去模糊的替代企业自由现金流,从而利用自由现金流的简化估值法“老唐估值法”去做出估值。当其中某项略有可以接受的瑕疵时,我们将报表净利润适度打折,然后乘以1/无风险收益率,去获得它的合理估值。不符合这三大前提的企业,不是老唐估值法的菜,无法使用老唐估值法。

第一个“利润为真否?”只要是读过《手把手教你读财报》,基本都有能力做出判断。后面四个问题,都只有一个玄学答案:去理解你关注的企业,去阅读和企业有关的一切信息,去各种角度去思考这些信息。然后你就能「大致地」回答出来了,没有捷径。——这是一位投资者终身的事业,是永远达不到100分的工作,是投资获利方程式里唯一的未知数,也是你成为亿万富翁所必须学习的知识。

3、理解、关注、思考什么呢?实始终围绕的核心就四个问题:

①这家公司靠销售什么商品和服务获取利润?②它的客户为何从它这里采购,而不选其他机构的商品或者服务?③资本的天性是逐利。眼看这家公司坐享丰厚利润,为什么其他资本没有提供更高性价比的商品或服务,抢占了它的市场份额,或逼迫它降低利润空间呢?(更高性价比,即可以是同样质量/数量+更低价格,也可以是同样价格+更高质量/数量)④假设同行挟巨资,或者其他产业巨头挟巨资参与竞争,该公司能否保住乃至继续扩张自己的市场份额?

三、买卖点(市场相对平静时期提前做好决策,届时机械执行,不要在接近卖出价格的时候,去凭感觉修正——哪怕事后证明感觉是对的。)

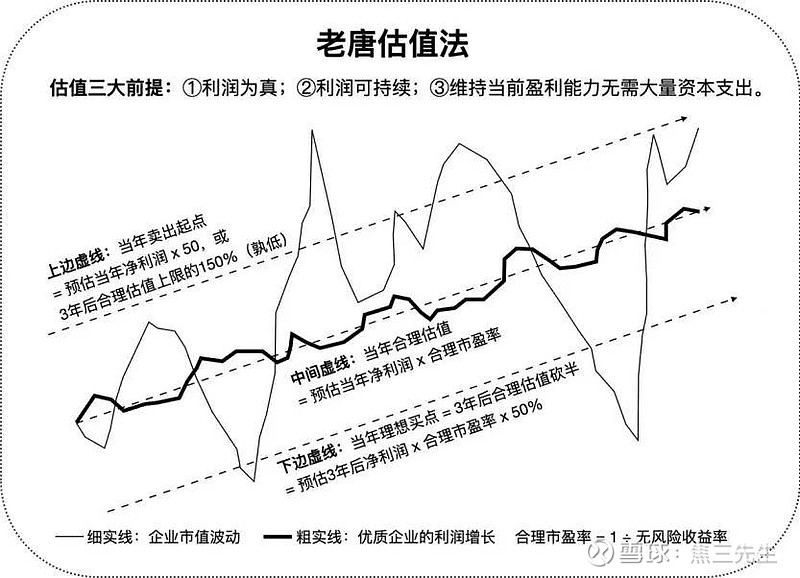

1、买点:三年后合理估值的50%《注:三年后的合理估值=(三年后的预计净利润*1)/无风险收益率》,相当于假设三年后若能回归合理估值,投资者能够获取26%的年化回报率,50×126%×126%×126%=100

2卖点:当年预计净利润的50倍、55倍、60倍市盈率,分三次清空(可以根据自己的承受力,去确定自己的卖出规则)

四、备注

备注1:

25倍的含义,是在大约3%~4%的无风险利率条件下(即现金的市盈率在25倍~33倍范围),用企业未来增长的可能性(包括潜在的真实价量增长,和企业商品或服务价格对通货膨胀的抵御能力),与现金资产近于100%确定性相互抵消,将二者视为大致具备同等盈利能力的资产。

备注2:

鉴于我们已经有两把斧头:“同等的盈利能力,一定有机会变成同等市值“,及“大概率在三到五年时间里”,于是我们需要操心的问题就简化成为:三到五年时间里,当“市值=企业利润×25”的时候,回报是否令我满意。——满意,买入。不满意,坐等。

备注2:

如果企业利润的含(现)金量低于100%,可以通过调低25倍市盈率这个数据,来模拟净利润含金量较低这个事实。净利润含金量低于60%的企业,尽量回避。

备注4:

三年后15~25倍市盈率卖出赚1倍的价格就可以买入,高杠杆打七折。