看了一圈财报才发现,联化科技不属于我要研究的对象,CMO业务占比不过10%,实在是一个概念型的公司。公司业务庞杂,主营业务为农药(跟扬农化工和利尔化学也不是一个级别),业务还包括功能化学品。可定义成完全的强周期性化工企业,与之前提到的企业完全不能相提并论,在我的投资体系里是应该拉出去枪毙的。

(感谢球友 寻找护城河2000 的指正,联化主营业务为农药CMO和医药CDMO业务,与扬农和利尔的逻辑并不相同,对联化没有深入了解,望文生义,单纯根据财务数据草率下的强周期性结论,记录,反思,改正)

看看九洲药业

历史业绩波动较大,周期性明显,所以主要任务是了解业务,看看他在CMO中的位置。

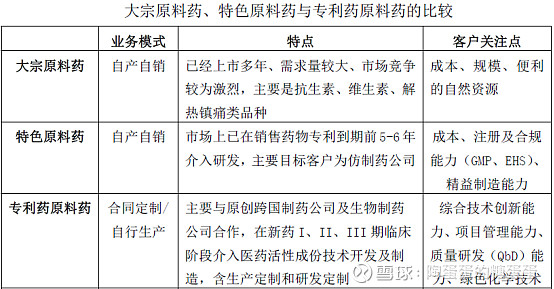

大宗原料药的生产与普通化工产品类似,具有强周期性,这两年曾经热炒的维生素就是代表。

而九洲药业的主业特色原料药(仿制药)的生产,核心在于避专利技术工艺,没有找到明确的解释,我理解意思应该是专利药到期之后药品不受专利保护,但生产工艺常常仍处于专利保护期,相当于九洲另辟蹊径,用不同的工艺(避专利工艺)生产出具有同样疗效的相同药物,所以切入速度很重要,能享受专利到期后的市场渗透提升红利。

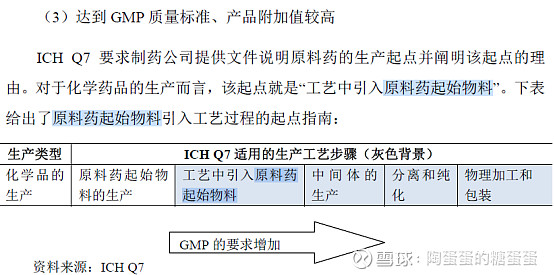

专利原料药的生产流程在凯莱英和博腾股份的招股说明书中有图说明

我对化学反应的认识还停留在加减基团上,基于这点认识,我努力理解一下专利药生产流程。首先一个重要的概念是原料药起始物料。在此物之前为非GMP生产阶段(博腾),要求较低,毛利低,主要做一些功能基团的合成,标准化生产;在此物之后为GMP生产阶段(凯莱英),标准高,毛利高,针对不同的分子设计不同的合成工艺,定制化生产。

感觉专利药的生产流程比仿制药要复杂很多。凭生活经验理解,专利药并没有成熟生产工艺可借鉴,在生产过程可能需要更多的工艺创新,而仿制药是不存在类似反向工程的工艺研究方法,可以快速开发出“避专利工艺”。

看增长来源

根据《2017年世界展望》(EvaluatePharma World Preview)的展望,预计在2018年,就可能有310亿美元的专利到期。

根据《World Preview2018, Outlook to 2024》(EvaluatePharma World Preview)的展望,预计在2018年至2024年期间有价值2,510亿美元的专利到期,其中2023年将有670亿美元的专利到期。

特色原料药等产品市场的周期性重点体现在各单个产品的生命周期性上。其竞争的关键是进入的速度。

以上内容摘自同花顺上市公司整理《全球原料药产业发展现状及趋势》及九洲药业招股说明书

根据图1中的内容,结合上边的预测,既然2023年是专利到期的一个峰值,推算2018年左右九洲药业与仿制药厂家将逐步开始到期专利药的生产工艺研发,但从2018年报、2019半年报的内容中似乎找不到印证上述推测的研发费用、项目储备方面的变化。

九洲药业也在延伸CRO业务,打造CDMO(简单理解为CRO+CMO)一站式服务平台,目前占营业收入比重约30%,看来这是一种行业趋势,但CRO/CMO行业本质决定谁能最快整合业务,最快交付,最大程度降低成本,谁能胜出,短期来看,行业向上,雨露均沾,长期来看,头部企业必然占领大部分市场空间。

结论

仿制药的优势在于低价渗透,可以走量,相应的毛利净利非常难看,而仿制药本身销量就容易受政策等各种因素影响,所以周期性太强,这样的业务是在不在我能把握的范围之内

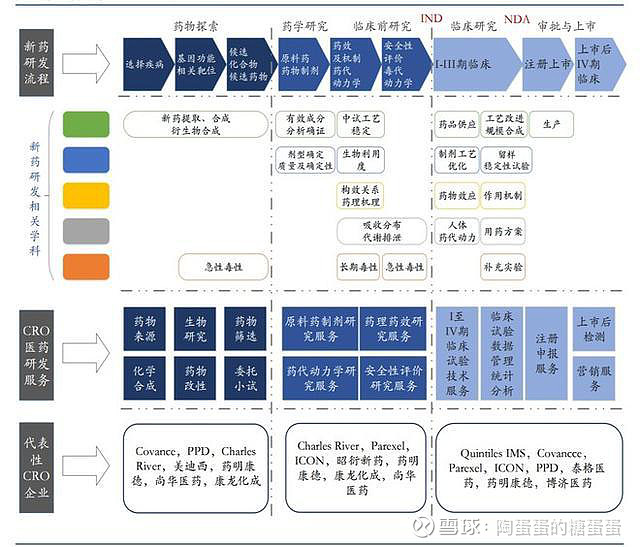

简单了解了几个药品合同定制企业的情况,脑子一片混乱,没能清晰梳理一下整个产业链中各个企业的位置,在网上看到一张关系梳理图,关系整理比较顺畅。以后理解各个公司可以对照这张图。

上述图片来自网易号 爱理财爱生活《股市分析:A股五家重点CRO/CMO公司投资逻辑盘点!》

平常在选择公司的过程中有一种短期悲观,长期乐观的倾向,喜欢先看他到底有哪些缺点,如果有我绝对不能接受的,那直接放弃,除此之外我可以留待观察,这种方法遗憾很多,但从结果来看也算稳健,毕竟看公司时候优点最吸引人,而且让人脑袋发热,先看缺点,脑袋清楚些,到能出手的时候,公司的优点自然会带来惊喜的。