声明:本人持有$华能水电。

先上结论:华水现价安全,未来5年利润向上确定性很强,股息率确定性也较强。但是,华水是优质的类债股票标的,而非成长类股票,相比起大秦、神华和银行类股票来说,华水更适合做打新门票。

回顾华能水电的招股说明书和2019年年报之后,我认为华水未来5年的大方向已经基本确定了,自由现金流围绕160亿元上下波动,净利润则会沿着60亿元到90亿元波动上升。2019年是华水云南段主要电站全部建成投产之年,除去里底3号机组(14万千瓦)和乌弄龙4号机组(24.75万千瓦)分别在5月1日和7月13日投产外,其他机组均全年发电,加上大部分电站基本都在19年转固,因此,我觉得仔细对比看看华水的招股说明书和19年年报,对于把握华水的整体估值非常有帮助。

一、产能与收入

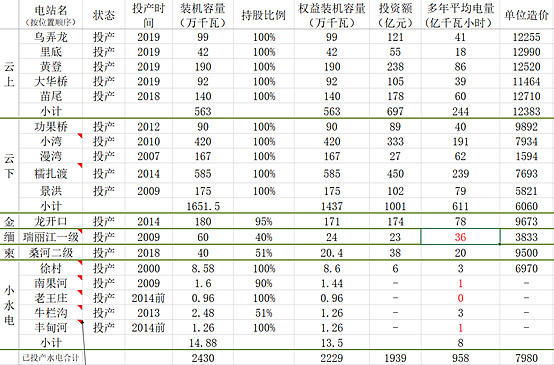

水电:大大小小,国内国外共投产18座电站,澜沧江10座电站,金沙江1座电站,小水电5座电站,境外2座电站,控股电站权益装机容量2229万千瓦时,另外还有大朝山10%股权,金中公司11%股权。这些电站的多年平均发电量是958亿度。

注:标红数据为近几年平均数,非多年平均电量数。

风光小小,权益装机容量20.5万千瓦时,19年风光发了5.42亿度电。

参股项目:主要是大朝山10%、金中11%。

上表中的多年平均数就是水文资料数据总结出来的,我觉得目前华水的年发电量1000亿度差不就是中位数吧。管理层提出的2020年的发电目标比2019年略低应该也是考虑到了年底蓄水不足的因素。

售电价还会跌到2016年的一毛八一度吗?

我觉得大概率不会,发电端:新增产能有限,云南除了今年长电的两个大电站投产后,未来几年暂时就没啥大水电投产了,而且乌白发电外送广东已经确定。用电端:一是云南本地水电铝、水电硅产业用电的消纳,二是送广东的电量的消纳,此外,华水的市场化交易电量占比已近7成,而雅砻江水电的市场化交易电量占比才三成,长电更低。相比之下,他们的电价下行风险我觉得比澜沧江的要高。因此,我认为19年的电价就可以视同华水电价的均值回归,

那么发电量略低,收入就是不是会差不多呢?这可不好说,还要看汛枯期的发电情况了。从一季度的发电量比去年就差不少,枯期发电量差,势必拉低全年收入,后面汛期即使把量补上来,但是汛期电价低,收入追起来也有一定的难度。

综合起来,我认为华水现有产能的均值是1000亿度电,19年的销售均价也可视作未来5年均价,200亿元销售收入也就是华水未来5年的销售收入均值。

来水丰枯看天,收入波动看天。

二、成本拆解。2019年全年共发生营业成本91亿元,三大块:折摊59亿元、水资源费加库区基金17亿元、其他项15亿元(人工、检修、物管、保险等)。

(一)可变成本,我归类就是两项开支:每度电1.6分(每度电8厘的库区基金、8厘水资源费),2019年发电1044度电,这项成本大概是17亿元。

(二)固定成本,我归类也是两项:折摊和其他。

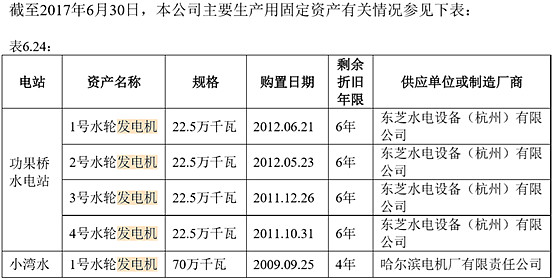

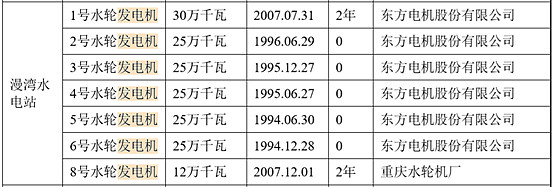

折摊:2019年末固定资产原值1803亿元,在建工程95亿元,均和已投产的电站无关,当年计提折旧摊销57.4亿元,摊销2亿元。考虑托巴电站要到2025年建成,届时才会有陆续转固计提折旧,因此2019年的折摊数大体可以当做未来五年折旧额的峰值(注:去年三季度公司业绩电话会里披露公司的综合折旧率3.3%,大坝按50年折旧,设备按12年折旧)。目前,漫湾电站设备基本已经提完折旧,小湾电站、景洪电站在2020-2021年左右设备折旧提完,按设备投资占两电站总投资的30%估算(379亿*0.3/12),大概可以增利10亿元左右,功果桥、糯扎渡、龙开口在2024年-2025年左右设备折旧提完,大概可以增利(89+450+174)*0.3/12=18亿元左右。其他项成本包括日常检修、人工、保险费等,这里我都视同固定成本了,按2019年的数大概率也是未来的均值。

三、期间费用

销售费用。占比很小,可以忽略。

管理费用,多半是工资、折摊、保险,折摊会随时间减少,但人工会逐年递增,2019年的3.5亿元管理费用也可视作一个均值了。

财务费用,因为各电站的在建工程2019年基本都转固了,资本化的利息也很少了(2019年2.34亿元的资本化利息中已投产电站的乌弄龙和里底共计有7681万元),因此2019年的45亿元利息支出应该也是未来五年的峰值了。宽松的资金环境,加上贷款定价在年内转换成LPR定价,高财务杠杆企业的福音,能节约不少财务费用了,对托巴电站的投资成本控制也有所帮助。

四、现金流

2018年末公司的现金是15亿元,2019年经营净现金流是162亿元(这个数值大概率也是公司未来5年的均值)。收回转让金中公司股权转让款25亿元,发永续债80亿元,合计281亿元,这些钱主要干了四件事,一是固定资产投资花了43亿元,二是买回11%金中公司股权花了20亿元,三是还债(770-664+15)=121亿元,四是支付利息和股利76亿元,合计261亿元。

五、未来分红的可持续性

利润分配政策是由《公司章程》第168条规定的,满足三个条件就要分红:盈利、无重大开支、资产负债率未超75%,这里的重大开支有明确的定义,是指一年内资本开支达到净资产的35%,华水19年的净资产已经达到550亿元(而且这个净资产规模每年还会不停上升),也就是2020年资本开支要达到192亿左右,才会暂停分红。照目前的趋势,只要不大规模集中投入开发西藏段电站,每年每股0.15元的分红是可持续的,而且有上调空间。放心吧,高分红对大股东来说也是年年惦记的,他们持股90%呢。

六、关于估值。

我认为对于公用事业企业,关注他的自由现金流比关注他的pe、pb要真实的多。水电站的自由现金流几乎等同于经营净现金流。(企业资本开支分为两类,一类是维持性资本开支,主要是用于维持原有固定资产的生产能力,比如设备大修、厂房改造等,这部分开支我认为是要从自由现金流里扣除的,一般来说机组十二年折旧提完前后会进行大修,这个技术改造支出是列入资本开支的,且应从经营现金流里扣除,但是占设备原值的比例不会太高,大部分设备用个三五十年是不成问题的,你看看石龙坝水电站就知道了;一类是投资性资本开支,这是用于新项目的投资,会形成新的生产能力,比如托巴电站的资本开支,就无需从自由现金流里扣除。)

华水现在投入的资本:有息负债1000亿元,权益资本550亿元,合计1550亿元,有息负债每年会以50-70亿的速度下降。

华水现在的EV:有息负债1000亿元,权益市值640亿元,合计1640亿元。

全面自由现金流:160亿元

净利润:60亿元。

基于市值的自由现金流收益率=110/640=17%

注:此处自由现金流为权益自由现金流口径,应从经营净现金流里扣除财务费用(我按160亿元经营净现金流减去50亿财务费用概算得来)

基于EV的自由现金流收益率=160/1640=9.8%

注:此处自由现金流为全面自由现金流口径。

关注点:

(1) 160亿元现金流的使用效果。无非是三个去处,还债、分红、再投资。从金中公司股权的一进一出,倒是一个不错的高抛低吸。大家都非常担心西藏段的大投入,毕竟2019年新设了曲孜卡项目公司。不过公司管理层一再表示西藏段的开发会审慎研究。公司的负债管理水平也是值得点赞的,从去年下半年开始大规模置换高息借款,2020年一季财务费用10.3亿元,比去年同期减少1.4亿元,降了12%。公司内部投资决策的最低IRR要求是7%,这个要求似乎有点低哦。

(2) 扶贫资金投入。上市前每年5亿的扶贫资金,三大股东都给承担了。以后,对于扶贫资金的开支能否有一个长远的规划,多尊重中小股东的意见。19年12月30日捐赠1亿西藏资金,已计入营业外支出,但现金流量表中的“扶贫支出”只有5.11亿,我在网上年度业绩说明会上咨询过公司董秘,公司回复是2020年安排打款,这笔款抢在去年底公布并入账,明显是为了把2020年的捐赠支出也就是营业外支出给挪到2019年,为了平滑2020年的业绩嘛。一季度这笔钱还是没付。我曾经问过公司,对藏大额捐赠会经常发生吗,回复说是一次性的,但愿公司能做到吧。

(3) 华能川水51%股权到底会不会装进上市公司,公司只表示相关资产整合在进行中,提示大家及时关注公告,看来还是有希望的。从华能官网上看到华能川水大概在259万千瓦的装机容量(大大小小18座电站,大的24万千瓦,小的六七万千瓦),华能国际年报披露华能四川2018年、2019年的净利大概是2.6亿元和3.2亿元。除去川水,华能集团其他的水电资产就很少了。

(4) 对于永续债,这80亿永续债是为了响应国资委降负债率的要求,利率在3.93%-4.58%,但是永续债的利息是税后列支的,按华水15%的所得税率,这部分税率相当于税前的4.62%-5.39%,拿现在的3年期、5年期贷款利率水平来说并不算低,80亿永续债还花了1060万的发行费用,好在有40亿是3年期,40亿是5年期。2024年前全还清了。看来公司也预计未来5年有能力大幅改善负债水平。

(5) 西部大开发15%的所得税优惠税率延续到2030年底。澜沧江、金沙江都在此列,因此,所得税的担心十年内不用担心了。

(6) 西藏开投2.25亿股权转让款账龄超一年了,公司表示在跟进,看来有点难度。

(7) 昆柳龙直流有利于龙开口和金中公司鲁地拉电站的消纳,所以,龙开口和金中公司的业绩自2020年起会有明显的改观。

综合来讲,现在的华水总市值641亿元,有息负债1000亿元,自由现金流160亿元,股息率有希望稳定在4%以上,除了来水要靠天之外,这么有利的资金环境,对于高负债的华水来说绝对是,至于电价、消纳,我认为最难的时候已经过去了。

在没有新增产能的未来五年,年发电量围绕1000亿度上下波动,收入在200亿元上下波动,结合下游电站设备折旧到期,在2021年前后,2025年前后会有两个业绩释放时点,净利润中枢会从现在的60亿元向90亿元移动。五年净利润增长50%,复合年均增长个位数,这个成长性自然是比不过大两位数增长的成长型企业,但是至少对于华水的估值维护是一个良好的业绩垫。

所以说,现在买入华水,向下的风险远小于向上的空间,至少在配置打新门票这一选项上来说,华水真是一个上佳之选。