近期保险相关的一则消息被炒得沸沸扬扬,据传在新的《保险法》草案中将新增一条:“若被接管的保险公司资产不足以清偿全部债务,或者依法进行保险业务转让的,经国务院批准,可以对保险合同进行合理变更”。

保险,还保险吗?

这则消息引发了网上不小的讨论。我们之前买的保险,会不会因此下调预定利率。保险“刚兑”的魔咒要被打破了吗?

其实不然,这个消息未经官方证实,仅仅是媒体的推断。而国内立法从草案到实施还有很多路要走,会不会正式落地也要打个问号。

文章里面也有提到,有三个先决条件:保险公司被接管、资不抵债,同时还要经国务院审批,能满足对应条件的情况并不常见。

监管层其实也一直致力于提前防范对应风险,早在前几年就着手把预定利率、万能险的结算利率不断下调,减轻未来兑付的压力。

因此大家不用过分担心长期保单会打破刚兑,毕竟保单关系着全国上亿人群的衣食住行,牵一发而动全身,行业调整自然慎之又慎。

根据该报道,保险主要分为保障型产品和理财型产品两类,保障型产品包括健康险、意外险、寿险等;投资型产品包括分红险、万能险、投连险等。专家称在《关于规范金融机构资产管理业务的指导意见》落地后,投资型产品已经不再允许刚兑。

但这个传闻也给我们提了个醒。与其担心打破刚兑,不如及时在家庭资产的分散配置中做好家庭保单的分配,让保险真正做好保险的角色,确认好需求、对应险种、初始投入、赔付条件、赔付金额等事项,查漏补缺,才能确保买得对,保得全,赔的钱够用。

家庭资产怎么配置

我们在之前的文章《家庭资产如何配置?详解2个常见的资产配置法则》中,介绍过家庭资产配置的原则。

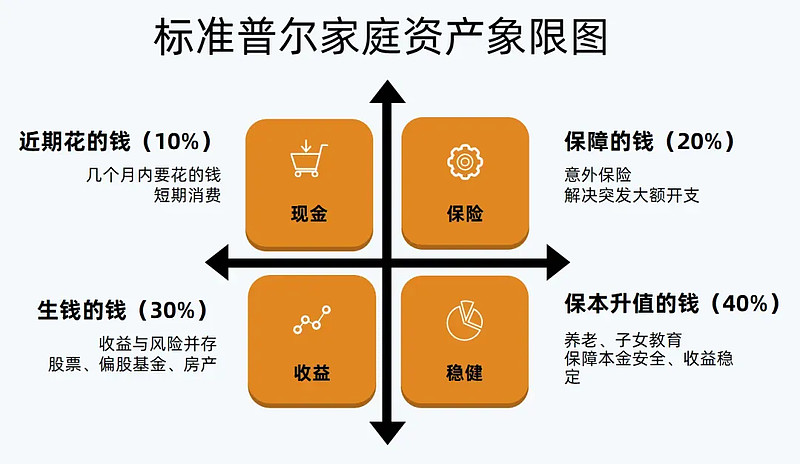

图片来源:国联证券

保障型保险,属于“保障的钱”,而投资型保险,更多属于“保本升值的钱”。

在保本升值的钱这部分中,除了投资型保险,还包括投资债券基金和银行理财等中低风险金融产品,他们的底层资产都以债券为主。

在市场利率逐渐降低的情况下,债券收益率随之降低,未来以债券投资为主的金融产品,收益率可能都将走低。

对追求收益的投资者来说,未来或许要更多来关注股票、混合基金等资产,在满足自身风险承受能力的基础上,进行合适的配置,通过长期投资实现家庭资产增值。

————

数据来源:Wind等平台,国联证券整理。风险提示与免责声明:基金有风险,投资需谨慎。证券投资基金是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,投资人购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。我国基金运作时间较短,不能反映股市发展的所有阶段。投资人应当认真阅读《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,在了解产品情况及销售适当性意见的基础上,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。国联证券将依照诚实信用、勤勉尽责的原则提供投资顾问服务,但是基金投资组合策略的过往业绩不预示其未来表现,为其他客户创造的收益并不构成业绩表现的保证。国联证券投顾服务不保证基金投资组合策略盈利及最低收益,也不做保本承诺。基金投资顾问业务尚处于试点阶段,基金投顾机构存在因试点资格被取消不能继续提供服务的风险。上述文章内容和意见仅供参考,不构成对投资者的任何投资建议,不作为买卖、认购证券或其它金融工具的邀请或保证,投资者不应以该文章内容取代独立判断,对使用本文章所造成的一切后果,国联证券及其关联人员均不承担任何法律责任。未经同意请勿引用或转载。

投资顾问:程棵

投顾编号:S0590622070002 基金从业:F499000000011

尤铭琪对此文亦有贡献

证券从业:S0590122070089 基金从业:A20220902008396