一、全球经济增速好于此前预期,美联储降息节奏反复

美联储6月首次降息概率升至71% ,推动国际金价走高。今年1、2月美国CPI和PPI均高于预期,虽然美国2月的失业率为3.9%(高于预期的3.7%),但市场仍在高通胀数据下推迟了降息预期。但在3月的议息会议上,美联储主席鲍威尔再次明确本轮周期利率已经达到了高点,就业过强不会影响降息决定。

受美联储鸽派发言影响,美联储6月首次降息的概率升至71%,今年的降息次数为3次,确定性降息预期继续推动国际金价走高。

二、国内经济逐渐好转,后续财政政策仍为关键因素

国内生产恢复好于预期。今年1-2月,我国工业增加值累计同比+7%超预期,其中:1)汽车产业链依然强劲;2)外需好转,机电、汽车、轻工、船舶等带动出口大增,出口同比增长7.1%。另外,服务业生产同比+5.8%,虽低于趋势线但缺口已收窄。

消费方面,1-2月社零累计增长5.5%,同样与趋势线的缺口收窄。未来随着以旧换新等新政策落地,商品销售总额有超预期可能。总体看,排除闰年因素影响,今年1-2月数据仍然较强,国内经济已有企稳回暖迹象。

政策端来看,两会制定的经济目标和政策力度基本符合市场预期,一、二月的降准降息显示今年将继续维持稳健宽松的货币政策,保证5%的经济增速目标。由于地产端需求仍未见明显回暖,后续稳增长政策尤其是财政政策依然关键。未来政策关注重点包括:1)四月、七月的中共中央政治局会议是否有新的政策调整;2)保障性住房、城中村改造和“平急两用”公共基础设施建设这“三大工程”的支持力度;3)新一轮大规模设备更新和消费品以旧换新的财政支持。

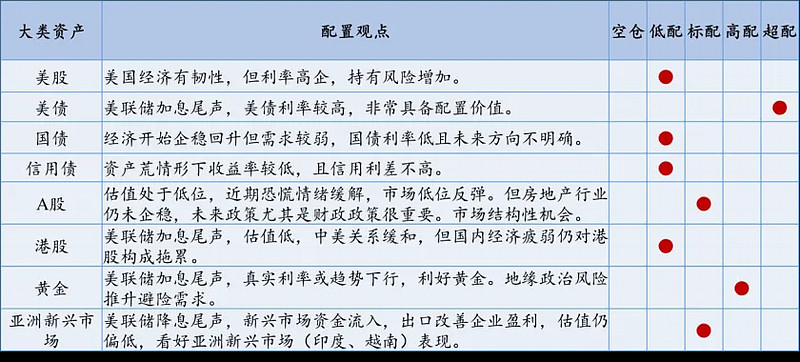

三、大类资产配置:重点关注美债、黄金

美股:纳斯达克指数PE为41倍,处于过去15年中位数往上一倍标准差位置。纳斯达克历史夏普比率最高。在新一轮AI技术革命驱动下,纳斯达克有望继续上涨。但高利率水平下企业盈利水平可能下行。

中美国债:中美国债利率倒挂,美债利率较高,且处于加息末期,美债具备配置价值。短期仍可能震荡。中国国债利率处于较低位,需求较弱情形下有继续下降可能,但如果财政发力也可能上行,不确定性大。

信用债:经济弱恢复,利率或维持低位波动。资产荒背景下,信用利差处于低位,信用债配置价值不高。

A股:沪深300、中证500的EP与10年国债收益的比值处于均值2倍标准差以上,创业板接近4倍标准差。当前时点股票仍具有投资价值,但企业长期盈利改善的拐点仍未出现,关注股市结构性机会。

港股:当前港股估值较低,中美关系改善、美联储加息接近尾声均利好港股。但港股流动性较低,波动大,国内经济未完全复苏下也拖累港股估值,参与需谨慎。

黄金:美联储加息尾声,鸽派发言进一步加强降息预期,黄金配置机会显现。近期中东局势紧张,加剧了全球避险需求,黄金配置中长期看好。

亚洲新兴市场:欧美经济好转拉动了亚洲新兴市场出口,改善了企业盈利。美联储降息也将导致资金流入,因此比较看好亚洲新兴市场的配置机会。

数据来源:国联证券资产配置部整理

四、A股行业配置策略

2024年3月,中证800上涨2.1%,连续两月上涨,但涨幅较上月减少。31个行业中有25个行业收涨,仍然延续了前月的中小盘风格。行业方面,3月成长风格反弹,TMT、汽车板块涨幅最高,其余上涨行业包括有色、军工、机械、电力设备等。下跌板块方面主要为价值板块,煤炭、大金融大幅回撤跌幅最高,地产、医药、食饮仍然表现低迷。目前近90日涨幅排名前三为通信(+13.3%)、银行(+11.7%)、家电(+10.6%)。

整体看,受到持续的AI相关事件催化影响,3月延续了2月的成长风格,其中TMT板块仍然以概念驱动为主,包括:1)GTC大会英伟达发布B200芯片(包括光伏小作文等);2)新质生产力和设备以旧换新概念;3)kimi。有色金属供给收缩,需求稳定,并同时受到光通信和美联储会议发言偏鸽的利好影响。

换手率方面,TMT板块换手率、振幅仍然较高。整个一季度A股呈现明显的成长、价值风格轮动行情,在美联储降息周期延后,国内经济未完全企稳的情况下,预计A股将延续事件驱动型AI和高股息的杠铃型风格。

行业推荐:美联储降息延后,继续以大仓位维持高股息价值防守策略,小仓位配置有业绩支撑的AI+/新质生产力方向的成长板块。行业关注:1)价值方向,同时受益于降息预期和AI+,且有基本面支撑的有色板块;短期有基本面支撑的交运、军工;中长期+基本面见底回升的建材、机械;响应政策趋势的大金融板块;2)成长方向,短期高景气度的消费电子、汽车、纺服;基本面反转的半导体;中长期成长逻辑下的医药、互联网。

数据来源:国联证券资产配置部整理

——

数据来源:Wind等平台,国联证券整理。风险提示与免责声明:基金有风险,投资需谨慎。证券投资基金是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,投资人购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。我国基金运作时间较短,不能反映股市发展的所有阶段。投资人应当认真阅读《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,在了解产品情况及销售适当性意见的基础上,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。国联证券将依照诚实信用、勤勉尽责的原则提供投资顾问服务,但是基金投资组合策略的过往业绩不预示其未来表现,为其他客户创造的收益并不构成业绩表现的保证。国联证券投顾服务不保证基金投资组合策略盈利及最低收益,也不做保本承诺。基金投资顾问业务尚处于试点阶段,基金投顾机构存在因试点资格被取消不能继续提供服务的风险。上述文章内容和意见仅供参考,不构成对投资者的任何投资建议,不作为买卖、认购证券或其它金融工具的邀请或保证,投资者不应以该文章内容取代独立判断,对使用本文章所造成的一切后果,国联证券及其关联人员均不承担任何法律责任。未经同意请勿引用或转载。

投资顾问:程棵

投顾编号:S0590622070002 基金从业:F499000000011