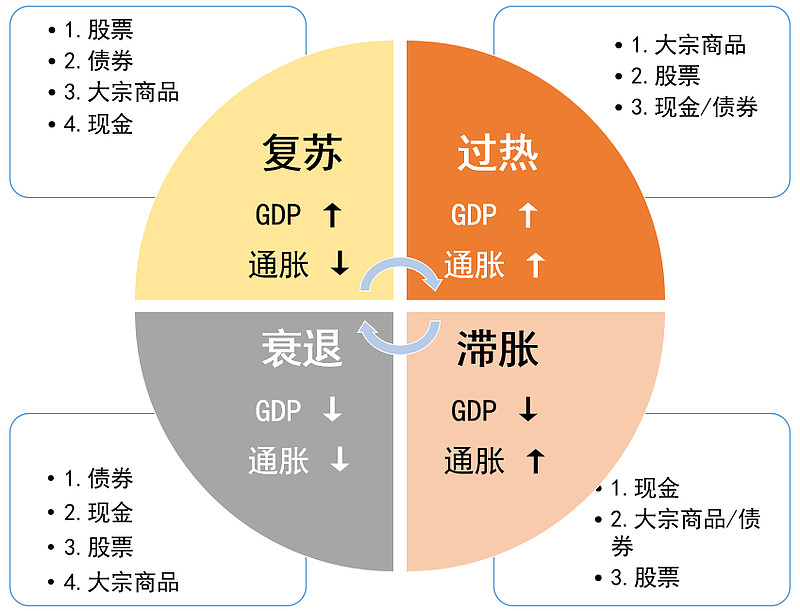

“美林时钟”是2004年由美林证券提出的资产配置理论,将“资产”、“行业轮动”、“债券收益率曲线”和“经济周期”进行了有效的结合和关联互动,核心思想是在经济的不同周期,寻找跑赢平均收益的投资方向,指导投资者进行理性投资。

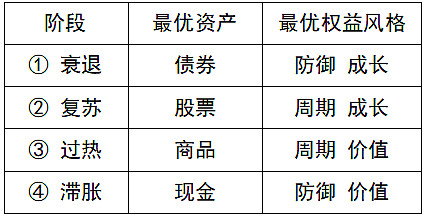

具体而言,“美林时钟”通过经济增长率(GDP)和通货膨胀率(CPI)这两个宏观指标的高低,把经济分为四个阶段,分别是:复苏期、过热期、滞涨期和衰退期,每个阶段都有一类资产(债券、股票、大宗商品和现金)能跑赢其他几类的平均收益率。

资料来源:Wind

简单了解相关概念后,相信大家也想知道,它是否适用于当今市场,会不会进入中国就水土不服呢?

首先,美林投资时钟理论是在美国1973年至2004年数据的基础上提炼出来的,很好地阐释了那段时间美国的经济周期与大类资产的表现。

然而,在2008年金融危机之后,美国市场走势就已经逐渐背离了这样的资产轮动模式,经济也并未时刻按照这四个周期依次循环,各种冲击和变化都会导致阶段的跳跃。

但在中国,美林时钟的检验有效性相对更低。仅少数周期遵循美林投资时钟的周期轮动规律,大部分周期呈现跳跃或逆时针转动现象,被大家戏称为“美林电风扇”。

究其原因,有以下几条:

01

中美货币政策制定框架存在差异。美联储货币政策与传统美林时钟的逻辑基本相同,而我国除了考虑产出缺口和通胀外,还要考虑充分就业、内外平衡、金融稳定等问题。

02

中国的经济周期受政策影响比较大,财政政策调控让“过热”与“衰退”成为金融市场的主旋律。而今我国经济进入转型期,周期划分的界限逐渐模糊,不再“四季分明”。

03

除了货币政策,我国大类资产表现还受金融监管、改革等政策影响。

总的来说,我们可以借鉴美林时钟的相关理论,但绝不能盲从。

如果单纯地在复苏时买股票,过热时买大宗,滞胀时拿现金,衰退时买债券就能赚钱,投资哪是如此简单的事情?

成千上万的经济学家都在分析经济走势,希望成功预测经济周期,而我们普通人的宏观功底和前瞻性完全比不过他们。

等到大家对当下的经济阶段达成共识,相对应的资产价格早已上涨老大一截,再去买可能就成高位接盘侠了。

尽管如此,美林投资时钟仍有值得我们学习的地方:无论进行主动型投资还是被动型投资,都可以先通过各种先行性指标和CPI等宏观经济数据判断其处的经济周期阶段。

或许我们不能精准地抄到底部,但是我们可以学到一些大类资产配置的相关手段。

说到大类资产配置,就不得不提一下我们大方向的“周周看方向”,其中每周都会根据我们自研的投资框架形成相关配置建议。根据历史测算,准确性极高,值得大家参考。

————

风险提示与免责声明:基金有风险,投资需谨慎。证券投资基金是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,投资人购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。我国基金运作时间较短,不能反映股市发展的所有阶段。投资人应当认真阅读《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,在了解产品情况及销售适当性意见的基础上,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。国联证券将依照诚实信用、勤勉尽责的原则提供投资顾问服务,但是基金投资组合策略的过往业绩不预示其未来表现,为其他客户创造的收益并不构成业绩表现的保证。国联证券投顾服务不保证基金投资组合策略盈利及最低收益,也不做保本承诺。基金投资顾问业务尚处于试点阶段,基金投顾机构存在因试点资格被取消不能继续提供服务的风险。上述文章内容和意见仅供参考,不构成对投资者的任何投资建议,不作为买卖、认购证券或其它金融工具的邀请或保证,投资者不应以该文章内容取代独立判断,对使用本文章所造成的一切后果,国联证券及其关联人员均不承担任何法律责任。未经同意请勿引用或转载。

投资顾问:程棵 投顾编号:S0590622070002 基金从业:F4990000000111

尤铭琪对此文亦有贡献 证券从业:S0590122070089