光阴似箭,时光如梭。

16-17年,行情不大不小,风险也不大不小,是超级分化的两年,也是市场走向成熟、专业化的元年。未来的a股市场,相对于以前野蛮粗放式发展的时间,将更加专业化,以前择时做得好的,收益也许能远远跑赢择股派,但今年以后,世界将大不同,凭真功夫吃饭的大时代到来,我们也要与时俱进,买好股、做好人,请刻进脑海。

大分化时代的核心,就是突出择股端,逐渐弱化择时端。当你不能敏锐发觉这种大特点的演进,每年年底,你的账户就会告诉你错了,因为你身在其中,年年都能发现有人赚了大钱,而年年又发现都没你份,大分化时代,就是如此,貌似股指波澜不惊,但却总有刺眼的牛股,耀眼的牛人。

正是在16-17年大分化背景下,我们要清晰的意识到,市场进入了业绩驱动,而不是全市场估值提升的时代。这句话怎么理解呢?我举个例子,06-07,14-15那种大牛市,包括09年那种超跌反弹,是全市场估值提升行情,也就是大家都有份,先后问题,幅度大小区别,一轮行情下来,几乎没有落下的,就是傻子都能进去捞一票的行情,这种特点,择时准了,远胜一切。而16-17开始,随着港资对a股蓝筹的重新定价,市场开始进入了业绩驱动,全市场估值区间窄幅波动的局面。这里要注意,无论是上涨的指数,比如上证50,还是下跌的指数,神创。上涨的幅度,最终会被成长给对冲,估值不会得到太明显提升,下跌的指数,因为对过去的还债,还处于杀估值阶段,估值是下降的,全市场综合的结果,就是估值得不到质的提升,这种逻辑,在a股还不够明显,如果你去看美股,就会发现美股长期恒定10-20倍pe波动,但股指却长期向上,这就是成长和业绩驱动行情。我们要敏锐的发现,大概率我们是要成熟化,因此策略匹配要及时跟进。

任何分化的行情,都会有估值提升的地方。当大分化时代来临,并不是无路可走,恰恰相反,路更宽广,你只需要敏锐的发现,市场选择了哪个大方向进行估值提升,你就与之为伍,简单举例,大白马在16-17年,就是全市场股指不断提升的板块,当今时代,资金泛滥,机构资金有配置需求,因此,几乎任何时候,除了大周期主杀,都会有小范围的赚钱效应迸发,难得不是不好赚钱,而是你发现不到高概率、高确定性的聚焦点,市场选择点。以贵州茅台举例,茅台两年业绩成长60%,估计从2015年底的200出头,到今天的700附近,上行250%,这里面就是市场的选择,基于基本面确定性,给以的估值大幅提升。也就是,估值会提升,只是全市场交叉错位,有得提升了,有得却下杀了,最终导致的是全市场估值得不到明显提升。我们要做的是,找到估值能提升,业绩能成长,市场认的股票,这就是最安全的卡位,也是最适合当下大周期特点的策略。

接下来谈谈18年的一些展望。

A:风险评估。

1,系统性风险评估。

系统性风险,通常而言是内部和外部之分,内部往往是全市场估值离谱,泡沫巨大,泡沫引发的崩溃导致全局性无完卵,目前a股并不存在这个风险,原因很简单,因为指数在相对低位,无论如何自身都发动不了类似于08和股灾之类的主杀。

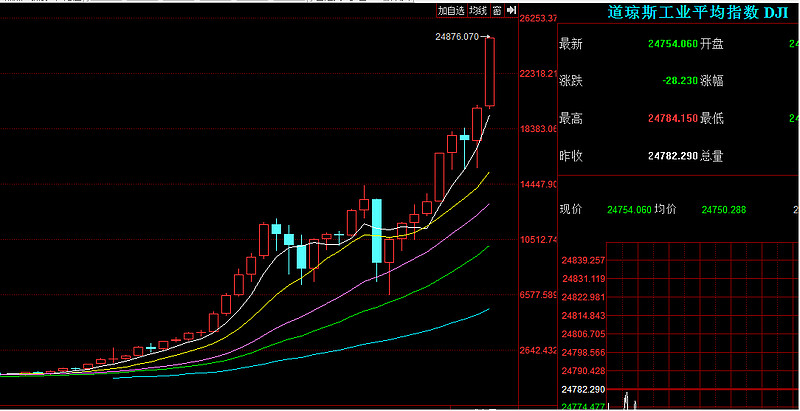

18年确实存在一个外部系统性风险,那就欧美。美股经过08金融危机后,持续攀升上行,到明年已经是第10个年头。很多人会说,美股的上涨是有基础的,确实如此,美股本轮的持续上行,确实是龙头公司业绩持续出彩带动的持续上行,而且估值还确实在可控范围内。但我们也该清晰的意识到,估值已经来到历史估值区间的上限,而且由于龙头公司持续上行,导致了龙头公司的估值溢价得到持续放大。任何长期的上行,都需要提防至少杀估值的行为。也就是,即使美股不崩溃,也要提防一轮较大的杀估值引发的较大的回撤。

我们已经持续的谈了要提防美股两年了,很多人可能都不屑一顾了,但记住,这根弦不要放松,我认为a股最后一杀,大概率就会和美股的这根弦同步,同步完后就好了。下杀不是风险,反而是机会的诞生,这样才能毫无后顾之忧。

道琼斯08年见底后涨了3倍,纳斯达克涨了6倍多,虽然说,业绩驱动,走的是慢牛,但这种慢,积累多年后,都是累积出风险的。大的风险,一定是大的上涨才会累积的。大家可以看看他们的年线图,图上可以很清晰的看到,美股是典型的快熊慢牛,熊市短,牛市绵延绵长,从年线来看,美股指数已经大幅偏离5年线,5年线一定会对股指上行形成牵制,18年哪怕继续惯性向上,也会有周期要对5年线进行确认,所以,18年的美股,是极大概率要出现较大的宽幅震荡。必须引起高度重视。

美股为何这么重要,原因就是港股。a股本轮行情,受两大主线引导,其一是港股,其二是白马。这两条主线任何一条出现重大问题,无论是对行情的伤害度,还是对我们市值的伤害度,想必大家经过本轮市值回撤都会有理解,这还只是预演,一旦处理不当,容易形成较大市值回撤。

因此,18年第一根弦,首要需要时刻关注的就是欧美和港股是否出现月线级别调整,乃至反转。当出现的时候,优先应对系统性风险,其它全面滞后考虑。

2,两条主线的另一条,就是白马。白马可以横盘,可以错落上涨下跌,不能全面覆灭,不能出现全面的筹码分散+月线反转下杀。白马是整个行情的精神领袖,是吸引住大资金不松动的核心板块,白马可以板块内扩散,但很难引发持续性的全局性扩散,风险和收益,都会在白马里体系。白马兴则兴,白马亡则亡,所以很简单,要做好行情,就是跟着主线走到破灭为止,除了最后一次反转,是真反转,其它都仅仅是震荡调整吓人。相反,超跌股,以神创为代表,除了最后一次反弹是反转,其它都是反弹。因此,概率博弈游戏和选择很简单,就是和大概率站在一起,而不要去做小概率的事情。

白马目前的整体情况,到底风险大不大,其实看几个股就行,茅台,美的,恒瑞,平安。综合来看,他们只能说处于估值合理,有得略微偏高,有得还适度低估的局面,也就是,白马已经完成了估值修复,回到了他们本来该值得价格,回到了国际估值中枢,但并没有绝对泡沫化,因此,白马大概率还是能做,但白马的收益空间,可能从估值提升转入业绩增速匹配收益幅度。也就是估值基本到位,未来的幅度取决于自身的业绩驱动。这是好的一面,也就是继续慢牛,行情容易更绵长一些,如果继续发动主升进攻,选择快速泡沫化,那就要在18年考虑白马大型顶部的逃顶策略。

综合来看,白马当下风险可控,依然是18年重点博弈板块,但要注意未来波动形势,到底选择是快速泡沫化,还是业绩驱动慢牛,来采取相应的策略。

3,创业板指数的拖后腿问题。以前,指数间都是相互牵扯,联动的,但17年以来,发生了根本的变化,就是走的好的指数自己走自己的,资金全面被吸洪。而走的差的指数,比如神创,几乎毫无回手之力。当大周期运行在主杀后的第一段的时候,弱的指数还是容易对全局有影响,当运行到现在,上证50重新确立了自身强势后,弱的指数只能影响它自身趋势的波动结构,而影响不了他选择的中长期趋势。这点大家一定要清晰认识,强弱自身是有核心影响因子的,千万不要被过往经验束缚,神创为代表的很多超跌股,是缺乏基本面支撑的,现在的超级弱,是源于14-15年的超级泡沫,大家可以去类比一下纳斯达克当年的泡沫刺破后的悲剧,没有业绩基础的泡沫,被刺破后,是确实很惨烈的。

神创的弱势,不能根本的影响当下市场赚钱效应聚焦点,并不是核心影响因子,因此,神创的拖累风险不需要重点考虑。同时要注意很多无业绩无基本面超跌股的被边缘化,超跌并不是好的机会,超跌优质错杀,才有可能是不错的机会。

综合以上三点,我们主要谈了目前需要考虑的风险点,简单的总结就是:18年如果发生欧美系统性风险,我们优先处理系统性风险,a股自身紧盯白马波动和泡沫情况,采取相应应对策略,超跌股的弱势,并不会影响这两年形成的强势板块赚钱效应弱化,同时,可以适度考虑一些被错杀的优质成长股机会诞生。

B:机会所在

谈完风险,我们重点要看看,18年我们到底应该怎么做,往哪里去看,才更容易取得收益。

1,港股依然是价值洼地。

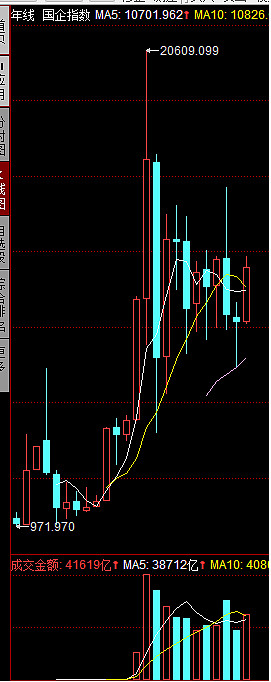

如果从日线角度看,你会觉得港股涨了不少了,但拉开年线,尤其国企指数,你会觉得港股并不离谱,而且是见到估值底后的第一根年线大阳,加上港股全球最低估洼地,辅助见到估值底后的大势已成,18年港股如果有风险,也只是欧美引发的连带波动风险,并不会根本上转变港股已经确立的上行趋势。而且很显然,港股已经摆脱a股弱势,是自身主导的趋势,叠加估值比价最优,因此港股在18年依然有很好的吸引力和机会。尤其有了港股通后,内资的持续流入,导致估值提升趋势概率不断攀升。

2,白马群的波段机会。

很多人喜欢用历史经验去推算,大小转换,但其实,转不转换,有没有转换,是市场的选择,也要看这种土壤是否变异了。经过17年,大家要清晰的意思到,大型的大小转换机会很难有,即使有,也是很遥远的事情,相反要提防越来越显著的垃圾股边缘化现象。白马群是股灾以来的核心主线,主线的思路很简单,要么新主线激发强大赚钱效应造成老主线被大规模抽血,要么老主线自行大幅泡沫化导致趋势全面反转。否则,主线就有足够的赚钱效应和持久力,上文提到过,白马目前并没有泡沫化现象,市场也暂时没看到大型主线替代信号,因此,白马依然会是18年比较好的选择,至少是上半年。MSCI在18年的强行配置需求,都会对白马形成进一步的需求端刺激。

3,平安、上证50为代表的大蓝筹机会。

我认为a股性价比最高的机会,就出现在这里。这也是我们18年要重点博弈的地方,平安我们谈了很多,它就是当下最有卡位,其一股价滞后于白马足足一年,其二行业全面爆发,eps在18年开始加速释放,容易引发群众集中性配置需求爆发。其三估值有足够优势,估值提升刚刚开始。你很难再去找到第二个替代品,我说的在a股。

上证50的机会,源于他和国企指数基本同步,更源于它自身确立了强势趋势后,叠加全市场最低估值优势,同时流动性溢价相对小股的流动性折价,将反向刺激这种趋势的延续。18年很大概率会出现上证50的月线加速,目标我说过,破15年高点是第一目标,目前没有发现需要更改的信号。确实18年可能要出现上证50里的个股扩散,也就是17年表现不好的上证50个股,在18年有可能咸鱼翻身,也许基本面不是那么好,比如银行券商,权重地产。18年,我不再大幅看空券商板块,

4,优质超跌成长股。

经过两年的持续下杀,市场已经开始出现一些优质的超跌成长股,他们的筹码在持续下杀过程中,没有分散化,基本面并没有市场预期的那么差,估值也已经来到了历史估值下轨,但市场依然不搭不理,趋势依然连绵下杀,原因源自于市场偏好差,而正是这种偏好,导致了市场出现了一些被大幅错杀的机会。这种时候,就是考验我们眼光的时候,同时匹配趋势拐点,来做相应的介入。18年确实存在一些优质超跌成长股全年性行情,但这个比例依然会很小,并不容易成功,因为绝大多数超跌股,依然没有大的机会,激发不出全局性的赚钱效应,因为还不够便宜,跌的多,并不是性价比的核心标准,跌的多,还有比较好,估值够低,才是性价比的根本体现,因此,小范围的优质超跌机会开始临近,大范围的超跌反弹遥遥无期。

18年我会参与优质成长股交易,会匹配合适的仓位,比如1-2成,来构建更为稳固的组合,护卫战略仓。

C:波动预判。

每年我都喜欢对新的一年指数波动的大体情况有个初步的预判,而且往往准度还不错。但大周期运行到现在这种状态,波动预判变得越来越难,尤其各大指数错位,分离,更是让波动预判变得小概率了。因此今年我尝试分割预判。

1,上证50继续涨。上证50代表了a股率先走出来的指数,或者说完成了自身估值底的指数,甚至连低位都不需要二次确认的指数,其它的还有中证100,沪深300,红利指数,基本都是这个思路,也就是这些指数中有一些重叠的核心个股,早已走在牛市康庄大道上,因此它们反而适合用牛市思路预判,那就是这几个指数处于估值底崛起的初期,自身趋势还会不断延续,即使外部系统性风险影响,也仅仅是波动的影响,很难改变其中长期趋势。上证50基本跟随国企指数波动。

2,上证综指。上证指数,是所有指数里人气最大,绝大多数人最喜欢参考的一个指数,上证指数从低点2638触底以来,走的波动方向和上证50类似,但没有上证50强势,月线形态也很纠结,原因很简单,综合指数就是上海全部个股,大量的垃圾题材股拖了后腿,上证指数在18年,大概率是上行的,但依然表现不如上证50。不过也很难跌破2638,即使碰到大型外部系统性风险,也很难破2638,但未必不会二次回抽确认,因为一共也就几百点空间。所以,上证指数是完成了自身估值底,但选择的是横盘消化,长期震荡轻度上行来消化大量垃圾股的对冲。依然很难全面强势崛起,上行波动均可控。注意,即使18年上证指数杀到3000以下,也许都比当初2638便宜,这就是上证指数其实根本上并没有像50指数那样,完成了自己真正的估值底。

3,创业板指数。创业板为代表的很多超跌垃圾股,是全市场没有完成估值底寻找,还有可能新低,而且概率并不小的指数。没有办法,这就是为过往超级泡沫还债。很多人会说,从pe上来看,不是已经够低了吗,确实没错,但记住,17年全市场已经形成了优质股溢价,这种惯性会贯穿至18年,而流动性折价,在18年会进一步得到体现,小股票大概率难逃这劫,市场成熟化,小股终归有估值折价这个过程,所以,我们不应该过早对小指数,用过去的估值来处理,何况从估值角度,他们远比其他指数贵。创业板指数大概率依然需要做出下影,但不至于太惨烈,因为即使下杀后,上证50有自身反弹趋势,都容易把小指数带出来。因此,创业板并不是特别好的机会,除非出现了深度急杀,弹性尽显。

综述:依然应该在强势指数里下重手,与市场选择为伍,与gjd为伍,与外资为伍,趋势护卫就多一份安心。还不到全局性发动上证指数行情的时候,市场还需要酝酿,创业板虽然绵绵阴跌,但依然还不足引起高度重视,需要耐心等待它的恐慌下杀。

D:综述。

通过一连串的分析,综合了风险、收益、波动,我们可以比较清晰的知道,18年市场应该重点关注哪些因子,市场选择什么脉象,我们就用什么方子。对症下药,至少当下,我们依然应该选择与强者站在一起,优先考虑上证50,直到主线出现异动后,系统性风险出现后,才优先考虑风险。我们预判风险,但不惧怕风险,因为你根本不知道风险何时爆发,否则如果总是因为担心美股,那16-17年也不用做了,不等不靠,而是看市场下菜。

预祝大家18年投资顺利,收获满满!