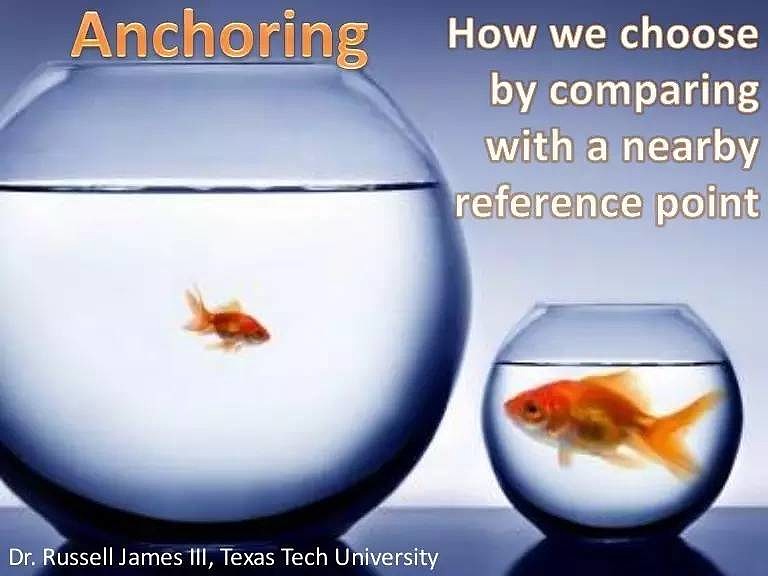

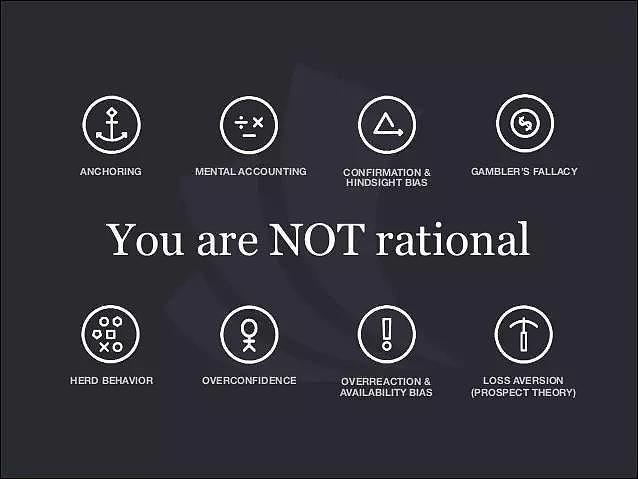

Anchoring&Framing bias:锚定效应偏见

锚定效应是指人们在做决策时,思维会不自觉地被第一讯息左右,就像沉入海底的锚一样,把你的思维固定在某处。对于投资者而言,过去的股价是最容易掌握的第一信息,所以会倾向于将过去的股价放在投资决策中。比方说将52周来的最高价位作为anchor。通常我们在做估值分析的时候会看公司的内在价值,通常可以通过DCF现金流折现等模型去进行。但是在做买卖决策的时候,却会看到公司之前的股价,如果52weekhigh比现在的股价高很多的话,就会不自觉地认为安全空间有很多,如果股价能回到原来的地方(而且以前实现过),那么就有赚。这样的锚定效应也表现为在持续的牛市进行下不敢进入,因为一直处于高点。

比方说,我之前谈到过的雨润,当初吸引我过去调研的原因之一也是因为它从20几块钱跌到了7块钱;如果我不对公司基本面进行分析而单纯由anchoring牵引的话,那么说不准上当了。锚定效应对于一些行业基本面发生变化或者公司存在问题的股票来说尤其要不得,因为这是非弹性的单一通道,最后的可能就是破产,比方说blackberry,比方说日本的那些digital camera生产商等。

Availability /representation bias :可利用性偏见

可利用性法则就是人们只是简单根据他们对事件已有的信息,包括记忆的难易程度或者事件多寡来确定该事件发生的可能性,而不是寻找其它相关信息,容易被知觉或回想起的被认为更容易出现。这个法则最著名的例子就是空难和车祸,虽然空难要远远小于比车祸发生的概率,但由于事件的关注性,所以导致人们会将飞机和危险联系在一起。

在投资中,比方说Dreman研究发现由于1929年股市大崩盘的痛苦记忆,许多投资者因为担心再次蒙受巨大损失而高估股价下跌的概率,一直不敢入市,结果指数一涨再涨;人们失去绝好的投资机会。投资者经常会对一些令人惊讶的新闻做出情绪性反应,中国股市尤其如此。

要克服availability bias的方法是,学会忘记,一旦经过分析做出的投资决策,不要轻易因为一些新闻和股市而被情绪影响左右。比方说,nokia曾经一度是很多中国消费者的最爱,百摔不坏,所以当智能手机来临,诺基亚的商业环境变化的时候,不能因为对诺基亚的感情而认为股价的下跌是投资机会。

Overconfidence bias 过度自信偏见

这个很容易理解,就是当一个人对自身知识的准确性过度自信,人们会系统的低估某类信息而高估其它信息。这个通常发生在行业专家的身上。我这里有个非常好的例子。曾经有个同事是能源行业的专家,在大的能源公司担任高层很多年,而且在好几个能源公司担任董事;他作为我们公司的行业研究员确实非常有贡献也非常权威。但是这样其实也不利于公司的投资,比方说在巴西石油的投资上,他就坚定地认为巴西石油是好的投资,因为他是地质学博士出身,所以坚信石油公司的价值在于探明存储量。殊不知,对于石油公司的投资来说,如果开采成本过高,而公司的现金流无法支持储量的开采,公司又不愿意卖掉资产的话,最后只能死路一条。

Confirmation bias 证实偏见

证实偏见即人们倾向于按照自己的偏好来错误的解释与自己关键向左的证据。比方说,如果人们一开始就相信有效市场说,那么即使市场出现无效的证据,也会被忽略。由此产生的偏见会导致投资决策的错误。这个偏见最广泛被大家谈起,但是就算投资者知道这个偏见的存在,却很难和自己的偏见作斗争。

比方说你买了一个股票,你就会自动过滤掉和这个公司不良的信息,而关注于有利的信息。在对公司进行尽职调查,行业分析采访行业专家的时候,可能只会选择证明自己投资观点的专家,试图证明自己的观点是正确的。

比方说,如果我打算推荐星巴克,就会突然发现原来街上有很多人喝星巴克啊,原来很多朋友喜欢星巴克,自己去买也觉得生意很不错,服务也不错。

Herd behavior bias 从众心理偏见

这个就不多说了,大家很熟悉,从众心理往往导致疯狂的买(bubble)和卖(crash)。这个从众心理在a股市场尤其盛行。从众心理的出现是因为大家相信绝大多数人的选择不会错。从众心理的集中表现是90年代风险投资家们疯狂的资金投向互联网公司,尽管很多.com公司都没有合理的商业模型,最终导致.com泡沫破灭,损失惨重。

在中国股市,这个从众心理还有一个引申,就是可能投资者知道这个从众是不正确的,但是因为overconfidence自信的认为自己不会是接最后一棒的傻瓜,所以就加入了这个Frenzy疯狂派对。

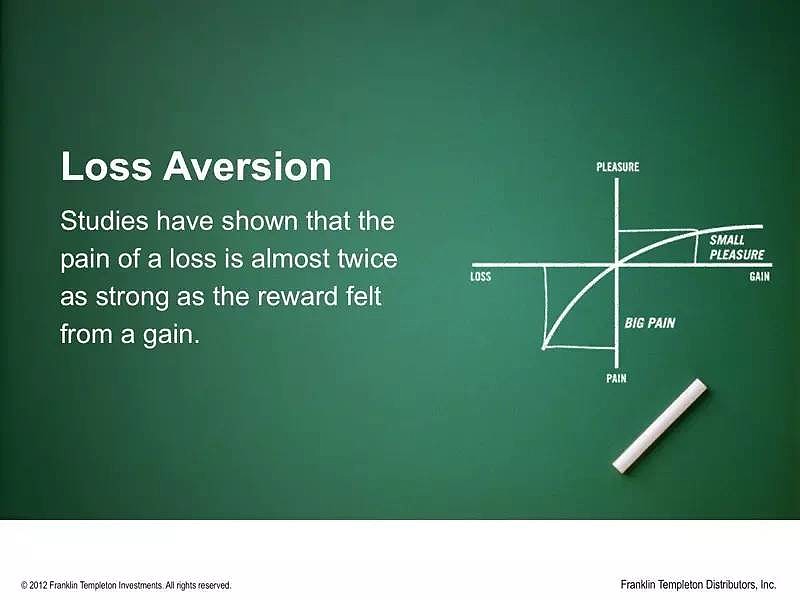

Loss aversion bias 损失规避偏见

心理学做过很多的调研,除非是天生的赌徒喜欢冒险,一般的人都是损失带来的痛苦比盈利带来的快乐更大。简单来说,比起赚了一百块,损失一百块更让人刻骨铭心。而且损失的时候还不愿意面对,幻想有一天股票能够重新回来,不能及时做到斩仓止损。而真正的理性行为应该是分析公司的情况,看是不是有翻身的机会,有翻身的机会就该doubledown加仓;没有的话就该sellout斩仓。在买方buyside投资委员会做投资决策的时候,不像sellside卖方的报告有buy hold sell,买方只存在卖或者买两种决策。持有就意味着你对公司的前景有信心,是买的决策。

Randomness bias 随机性偏见

随机性偏见就是自以为看到了两件事情之间的关联性,而其实有些问题的发生知识随机,没有任何道理。这在我们抽样调查的时候尤其反映出来,所以需要样本数多,避免随机性偏见。再拿之前的星巴克咖啡来说,如果你在做调研的时候正好碰上我,而我因为健康原因不得不戒咖啡,那么我告诉你我之前喝,但是现在不喝了;这个是不是说明星巴克的人群变少了呢?没有,因为我不是一个典型。而要避免这样的偏见出现的话,还是得去看公司的销售业绩,经常去店里踩点;而不是从一个两个人的采访中获得。

说到底,投资其实也是在和人性作斗争的过程,所以我一直认为,要成为一个优秀的投资者,需要有冷静独立的头脑。You are not as Rational as you thought

关注北美投资,关注麦睿投资微信和雪球公众帐号

@今日话题 @交易小助手 @方舟88 @放眼观美股 @美股打工

在雪球开通美股账户,入金即薅20美元返现,30天100次免佣,50美元佣金券,开户链接网页链接,如有疑问请咨询 @交易小助手 。