税务法规变化

·国税局将2019年报税期限从4月15日调整到7月15日

·国税局不要求超过72岁的纳税人在2020年强制从退休账户分配

·针对小企业业主,中小企业管理局提供最高达2019年平均日工资的2.5倍贷款金额,如果其60%在未来的24周用于支付工资,那么贷款还款将被免除

·如果企业不接受中小企业贷款的话,对于雇佣工人和保持雇工2020年有报税优惠。

经济和利率评论:

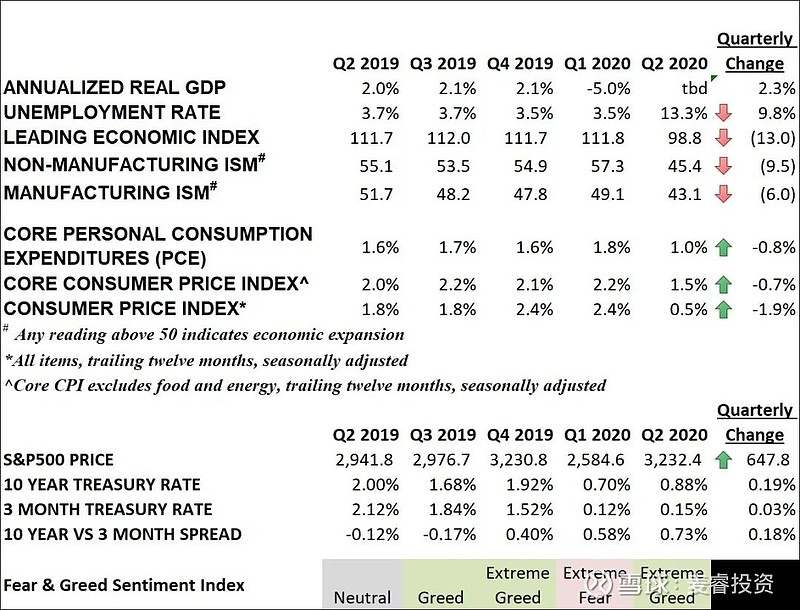

二季度的经济数据显示失业率创历史记录,同时预计国民生产总值将出现最大跌幅。经济上的下跌影响被美国政府大量的借债抵消,美国政府借款相当于当年生产总值的1/3或者7万亿以借款或者补助形式给企业,或者直接给个人。到目前为止,这些债务的增长并没有导致利率的增加,或者美元贬值,因为其他发达国家也在增加借贷。不过这样的政府行为最终会产生什么样的影响,目前还未得知。如果没有后果的话,那么政府可以如美联储所说通过无限借债来支出,为什么还需要征收收入税。近期的经济数据显示经济从四月的最低点开始复苏,这个在预期之中,因为四月的需求和增长是历史最低。在最初的增长和需求复苏以后,我们预计生产总值增长会达到2019年的85-95%,因为企业和个人将减少支出,因为债务增加,就业减少,同时希望储备更多以防未来的经济危机。

非主动商业所有权(股票)和房地产市场评论:

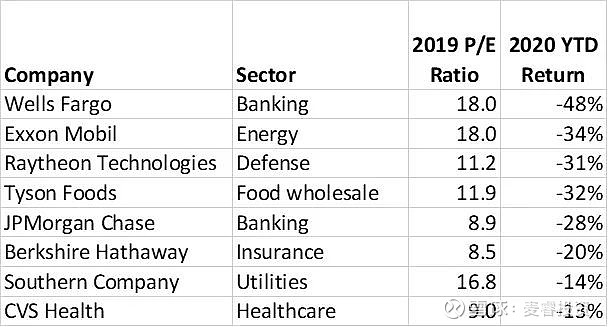

我们的股票投资策略是基本面分析。这意味着根据公司的盈利、收入和自由现金流来对公司估值。过去的一两年股票市场越来越脱离基本面分析,这样的背离在二季度尤为显著。在我买入股票时一个重要的衡量因素是公司的利润相对于公司的价值(股票价格),因为理论上这些利润将用于派息或者再投资来发展业务。这个比例通常叫做市盈率(P/E)。而市盈率的反过来就是盈利率(1/P/E)。打个比方,就如同你把资金放入储蓄账户,你预期能够从资金中获取的利率。目前伯克希尔.哈撒韦的市盈率是8.5x,意味着如果他们的盈利如2019年的话,那么他们的盈利收益是11.5%(1/8.5),所以公司的账面价值在六年里将翻一倍。在二季度,低于市场平均市盈率的盈利公司并没有参与市场反弹。下面列举一些这样的公司:

与之相反的,市盈率远远超过平均值的公司股票在二季度大大上涨。我根据四月份的股价和2019年的业绩报告分析了一下纳斯达克100的公司,以下是主要结论。100个公司里有八家在2019年有负收益

* 92家盈利的公司平均市盈率是86.6x,盈利收益是1.15%。这意味着如果他们的盈利保持2019年的水平的话,需要61年的时间才能账面价值翻倍。

* 92家盈利的公司如果按市值平均的话市盈率是65.6x,盈利收益是1.5%。这意味着保持2019年盈利水平,需要46年的时间才能实现账面价值翻倍。

* 纳斯达克100公司的价格对2019年销售的比率(P/S)为6.9x,是历史最高。

* 这些估值比率是我们所能找到的股票历史上最高的水平,包括1999年的科技泡沫,当时这类公司在未来的三年里失去了75%的价值。而幸存下来的企业包括微软和思科在未来十年里面没有任何股价增长。

* 我所使用的盈利数据基于2019年,当年经济增长为2-3%。当前我们在一个很深但是很短的经济衰退期,预期2020年的年经济增长率为-6%,因此不能幻想这些公司的利润会增长显著到可以使他们的估值变得合理。另一个风险是如果这些公司的利润增长显著的话,那么将来会支付更高的税率来支付今年政府为促进经济而给予的帮助。而这些高税率也会导致企业利润率的下降。

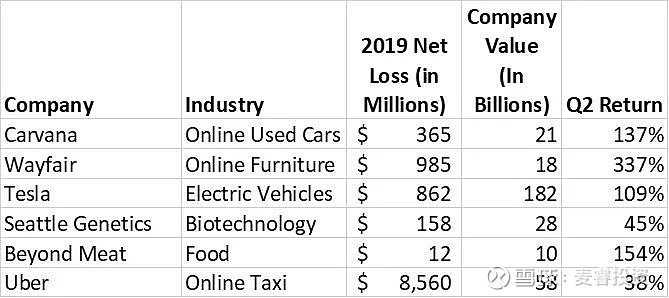

与这些盈利很低而股价上涨很高的公司相比,更让人惊叹的是那些存在超过十年以上还没有盈利的公司。这些公司在存在期间从来没有哪年盈利过,未来三到五年也不会预期盈利。在二季度,这些公司的股票疯狂上涨到新高,因为这些公司并不赢利,所以他们也不会派息分红,而是依赖于发行更多的股票来弥补损失。特斯拉的股价超过了丰田,虽然特斯拉在2020年售出了5%不到的汽车,从利润和现金流角度最多刚刚不亏损。特斯拉的股价是福特和通用市值加起来的三倍,尽管福特和通用2019年都盈利了。超越肉预计产生四亿的收入,2020年净亏损。而市场仍然估值在100亿,他的估值是泰森食品的一半,而泰森食品2019年的销售收入是420亿,净利润在20亿。

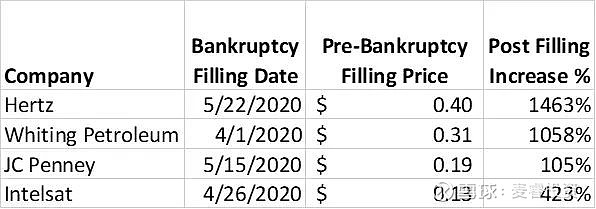

进一步阐述二季度股票的非理性,很多公司在破产以后股价暴涨。当一个公司申请破产,他们就可以协商重组现有资产。债权人通常会在破产程序结束以后通过获得新公司的股票来弥补其本金的损失。而破产之前的股东通常他们的股票会被清空,一旦破产程序结束,99.9%的概率什么也得不到。目前有很多公司在破产申请的边缘,然而奇怪的是他们的股票价值比其债券价值还高。债券由于其在破产中的优先等级,更先也更有可能获得清偿,所以将破产公司的股票价值估值高于债券是毫无逻辑可言的。以下公司在二季度申请了破产,其股价在破产以后的涨幅。

另一个股市疯狂的例子是一家名为Nikola的股票首次公开发售。他们希望在2023年生产出电子卡车。而他们取名字也是非常投机,由于特斯拉股票的受欢迎,所以他们选择尼古拉.特斯拉的名字作为公司名称。目前公司没有任何收入,仅有一个半自动卡车模型。二季度股市给公司的估值在400亿,超过福特、通用和生产版卡车马达的行业领袖康明斯。现在这家没有任何收入或者利润的公司的买家寄希望于将来。但是即便假设公司成功,并且能在未来5-10年盈利,他们仍然需要发行更多的股票来弥补他们的损失,这样就会增加股票供给,稀释股东权益,稀释股东未来可支配的利润。

结论:当前股票市场是我们所经历过的最为疯狂投机的时期。股票比之前任何一个阶段相对于收入和利润的估值都高。而与之相对应的是二季度我们经历了前所未有的需求端的下跌。尽管需求端的下跌希望会是短期,某些股票的价格已经远远脱离了经济现实。我们对此解释是当前的年轻一代有钱且通过手机应用程序可以非常容易进行交易,由于疫情造成社会停摆有大量时间进行交易。这一代从没有经历过任何股市的下跌,不像老一代经历过1970中期,1980年早期,2000-2002年以及2008年的股市下跌。他们在过去的8-9年通过将科技公司的价格推高而获益,而很多这些公司从没有盈利。这种获利的行为正是泡沫的来源,如同郁金香、豆豆娃和.com泡沫股票。它让人们相信更大的傻瓜理论,就是不管股票是否高估,你都可以买入股票并赚钱,只要你能成功卖出。因为总会有人(更大的傻瓜)愿意以更高的价格买入。

基于以上原因,对于风险规避型客户我在二季度避免投资股票,而将资产放在比较稳定的类别比如中短期债券。对于相对风险承受能力比较高的客户,我避免投资科技股票而专注于我认为估值合理的公司。不幸的是这些公司股票与市场指数相比表现不佳,因为科技行业的突出表现和股票市场的其他“热门”区域,包括破产股等。。。。。。。