今日宁波建工开市仅45分钟即封板,现对后市不做确定性评判,但今日出现的相关信息,在整理分享,供大家分析:

一、可转债:因已触发宁建转债赎回条款,截至2022-04-11收市后尚未实施转股的宁建转债,将按照100.46元/张的价格强制赎回。宁建转债将于2022-04-12起停止交易和转股,请投资者提前做好准备。如发生转股,大致会是多少钱一股买入?

重要内容提示:

赎回登记日:2022 年 4 月 11 日

赎回价格:100.460 元/张

赎回款发放日:2022 年 4 月 12 日

赎回登记日次一交易日(即 2022 年 4 月 12 日)起,“宁建转

债”将停止交易和转股;本次提前赎回完成后,“宁建转债”将在

上海证券交易所摘牌(赎回发行在外的全部可转债)。

风险提示:本次可转债赎回价格可能与“宁建转债”停止交易

和转股前的市场价格存在较大差异,特别提醒持有人注意 2022 年 4

月 11 日之前或当日完成交易或转股,否则可能面临投资损失。敬请

广大投资者详细了解可转债的相关规定,注意投资风险。

宁波建工股份有限公司(以下简称“公司”或“本公司”)的

股票自 2022 年 1 月 21 日至 2022 年 3 月 10 日期间,满足连续 30 个

交易日内有 15 个交易日收盘价格不低于“宁建转债”当期转股价格

的 130%,即 6.19 元/股。根据《宁波建工股份有限公司公开发行可

转换公司债券募集说明书》(以下简称“《募集说明书》”)的约

定,已触发“宁建转债”的有条件赎回条款。

2022 年 3 月 10 日,公司第五届董事会第二十一会议及第五届监

事会第十五次会议审议通过了《关于提前赎回“宁建转债”的议

案》,决定行使本公司可转债的提前赎回权,对“赎回登记日”登记

在册的“宁建转债”全部赎回。

现依据《上市公司证券发行管理办法》、《上海证券交易所股

票上市规则》和公司《募集说明书》的有关条款,就赎回有关事项

向全体“宁建转债”持有人公告如下:

一、赎回条款

公司《募集说明书》有条件赎回条款:

转股期内,当下述两种情形的任意一种出现时,公司董事会有

权决定按照债券面值加当期应计利息的价格赎回全部或部分未转股

的可转换债券:

①在转股期内,如果公司股票在任何连续30个交易日中至少15

个交易日的收盘价格不低于当期转股价格的130%(含130%);

②当本次发行的可转换债券未转股余额不足3,000万元时。

当期应计利息的计算公式为:IA=B×i×t/365

IA:指当期应计利息;

B:指本次发行的可转换债券持有人持有的可转换债券票面总金

额;

i:指可转换债券当年票面利率;

t:指计息天数,即从上一个付息日起至本计息年度赎回日止的

实际日历天数(算头不算尾)。

若在上述交易日内发生过转股价格调整的情形,则在调整前的

交易日按调整前的转股价格和收盘价计算,调整后的交易日按调整

后的转股价格和收盘价计算

二、本次可转债赎回的有关事项

(一)赎回条件的成就情况

公司股票自2022年1月21日至2022年3月10日满足连续三十个交

易日内有十五个交易日收盘价格不低于“宁建转债”当期转股价格

的130%(即6.19元/股),已满足“宁建转债”的赎回条件。

(二)赎回登记日

本次赎回对象为2022年4月11日收市后在中国证券登记结算有限

责任公司上海分公司(以下简称“中登上海分公司”)登记在册的

“宁建转债”的全部持有人。

(三)赎回价格

根据本公司《募集说明书》中关于有条件赎回条款的约定,赎

回价格为100.460元/张(面值加当期应计利息)。

当期应计利息的计算公式为:IA=B×i×t/365

IA:指当期应计利息;

B:指本次发行的可转换债券持有人持有的可转换债券票面总金

额;

i:指可转换债券当年票面利率;

t:指计息天数,即从上一个付息日起至本计息年度赎回日止的

实际日历天数(算头不算尾)。

当期计息年度(2021年7月6日至2022年7月5日)票面年利率为

0.6%;

计息天数自起息日2021年7月6日至本计息年度赎回日2022年4月

12日(算头不算尾)共280天;

当期应计利息=100×0.6%×280/365=0.460元/张

赎回价格=面值+当期应计利息=100+0.460=100.460元/张。

根据《中华人民共和国个人所得税法》以及其他相关税收法规

和文件的规定,公司可转换公司债券个人投资者(含证券投资基金)

应缴纳债券个人利息收入所得税,征税税率为利息额的20%,即面值

每100元可转换公司债券赎回金额为人民币100.460元(税前),实际

派发赎回金额为人民100.368元(税后)。可转换公司债券利息个人所

得税将统一由各兑付机构负责代扣代缴并直接向各兑付机构所在地

的税务部门缴付。如各付息网点未履行上述债券利息个人所得税的

代扣代缴义务,由此产生的法律责任由各付息网点自行承担。

根据《中华人民共和国企业所得税法》以及其他相关税收法规

和文件的规定,对于持有可转换公司债券的居民企业,其债券利息

所得税自行缴纳,即面值每100元可转换公司债券实际派发赎回金额

为人民币100.460元(含税)。

对于持有本期债券的合格境外机构投资者等非居民企业,根据

《财政部、税务总局关于延续境外投资机构投资境内债券市场企业

所得税、增值税政策的公告》(财政部税务总局公告2021年第34号)

规定,自2021年11月7日起至2025年12月31日止,对境外机构投资境

内债券市场取得的债券利息收入暂免征收企业所得税和增值税。因

此,对于持有本期债券的合格境外机构投资者(包括QFII、RQFII),

公司按税前赎回金额派发赎回款,持有人实际面值每100元可转换公

司债券派发赎回金额为人民币100.460元。

(四)赎回程序

公司将在赎回期结束前在公司选定的中国证监会指定媒体上发

布“宁建转债”赎回提示公告至少3次,通知“宁建转债”持有人有

关本次赎回的各项事项。

当公司决定执行全部赎回时,在赎回登记日次一交易日起所有

在中登上海分公司登记在册的“宁建转债”将全部被冻结。

公司在本次赎回结束后,在中国证监会指定媒体上公告本次赎

回结果和本次赎回对公司的影响。

(五)赎回款发放日:2022年4月12日

本公司将委托中登上海分公司通过其资金清算系统向赎回日登

记在册并在上海证券交易所各会员单位办理了指定交易的持有人派

发赎回款,同时记减持有人相应的“宁建转债”数额。已办理全面

指定交易的投资者可于发放日在其指定的证券营业部领取赎回款,

未办理指定交易的投资者赎回款暂由中登上海分公司保管,待办理

指定交易后再进行派发。

(六)交易和转股

赎回登记日次一交易日(2022年4月12日)起,“宁建转债”将

停止交易和转股。

三、风险提示

根据公司《募集说明书》的有关规定,赎回登记日收市前,

“宁建转债”持有人可以选择在债券市场继续交易,或者以转股价

格4.76元/股转为公司股份。赎回登记日收市后,未实施转股的“宁

建转债”将全部冻结,停止交易和转股,按照债券面值100元/张加

当期应计利息的价格全部强制赎回。本次赎回完成后,“宁建转债”

将在上海证券交易所摘牌。

如投资者持有的“宁建转债”存在质押或被冻结情形的,建议

提前解除质押和冻结,以免出现无法交易被强制赎回的情形。

本次可转债赎回价格可能与“宁建转债”停止交易和转股前的

市场价格存在较大差异。特别提醒持有人注意在2022年4月11日之前

或当日完成交易或转股,否则可能面临投资损失。敬请广大投资者

详细了解可转债的相关规定,注意投资风险

二、《宁波建工股份有限公司关于控股股东持股比例被动稀释 1%的提示性公告》

重要内容提示:

本次权益变动主要系公司可转换公司债券转股,致使控股股东

持股比例被动稀释。

本次权益变动不触及要约收购,本次权益变动不会导致公司控

股股东及实际控制人发生变化。

一、本次权益变动基本情况

经中国证券监督管理委员会《关于核准宁波建工股份有限公司公

开发行可转换公司债券的批复》(证监许可【2020】709 号)核准,公

司于 2020 年 7 月 6 日向社会公开发行可转换公司债券 540 万张,每张

面值为人民币 100 元,发行总额为人民币 54,000.00 万元。经上海证

券交易所自律监管决定书【2020】233 号文同意,公司发行的 54,000.00

万元可转换公司债券于 2020 年 8 月 6 日起在上海证券交易所挂牌交

易,债券简称“宁建转债”,债券代码“113036”。

根据有关规定和公司《宁波建工股份有限公司公开发行可转换公

司债券募集说明书》(以下简称“《募集说明书》”)的约定,公司本次发

行的“宁建转债”自 2021 年 1 月 11 日起可转换为本公司股份,转股

价格为 4.86 元/股。

2021 年 6 月 24 日,公司实施完成 2020 年度权益分派方案,宁建

转债的转股价格由 4.86 元/股调整为 4.76 元/股,具体内容详见公司

于 2021 年 6 月 17 日在上海证券交易所网站披露的《宁波建工关于“宁

建转债”转股价格调整的提示性公告》(公告编号:2021-035)。

2021 年 1 月 11 日至 2022 年 3 月 17 日,“宁建转债”累计转股

35,538,791 股,公司股份总数由 976,080,000 股增至 1,011,618,791

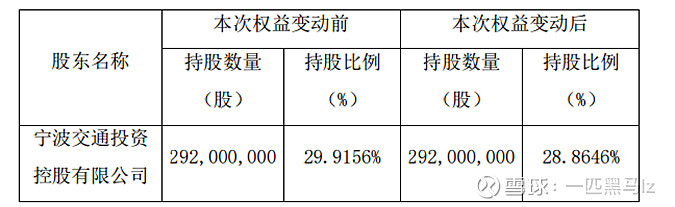

股,公司控股股东宁波交通投资控股有限公司所持公司股份仍为

292,000,000 股,持股比例由 29.9156%下降至 28.8646%,被动稀释

1.051%,具体情况如下:

大概率估计明天有机会上车!风险也是相对较高的。