今年市场对高股息板块关注显著增强,高股息板块也受到了市场的热烈追捧,各类资金大量涌入,促使该板块超越了整体市场表现。高股息板块当前主要由银行、煤炭和石油石化等行业代表组成,其中煤炭板块从2023年9月开始行情一直延续到2024年。

人类基因中有两个绝大多数人永远不可能改变的天性弱点:

(1)短视心理导致的对长期能力的低估

(2)羊群效应导致的跟随大多数人以寻求安全感

因此,市场上绝大多数人都在不断地为自己的认知买单,对于高股息投资逻辑,我也有不同的思考与理解。在这里,我将重点从本息率与股息率角度来分析、看待高股息投资逻辑。

一、本息率与股息率

股息率,是一年的总派息额与当时市价的比例。

本息率,是一年的派息收入与买入成本的比例,就是用您当年买入的每股成本来计算现在的这个股息水平。

股息率只是静态的表现某一年的派息情况,而本息率能直接反映了原始投入所产生持续现金股息回报水平,能够穿透时间认清投资的本质。

高股息投资逻辑,这两种不同的认知理解,会导致不同的投资出发点及逻辑:

(1)以股息率为出发点——选择当下高股息率的企业,未来股息增长率不看重(落袋为安、看重当下);

(2)以本息率为出发点——低股息率无所谓,但重点选择具有长期稳定股息增长率的企业(以时间为友);

二、模拟股息收入投资对比

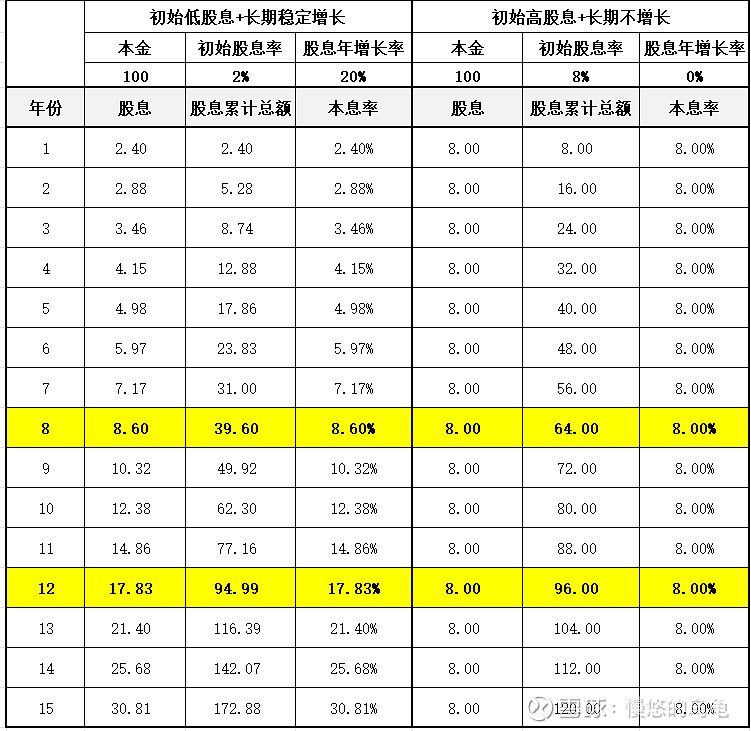

我们以100元本金,模拟对比股息率与本息率两种不同的投资逻辑,从10年、15年的角度看一下,谁最终收益比较多?

股息率出发点投资策略:初始8%高股息+长期0%股息增长率;

本息率出发点投资策略:初始2%低股息+长期年化20%股息增长率;

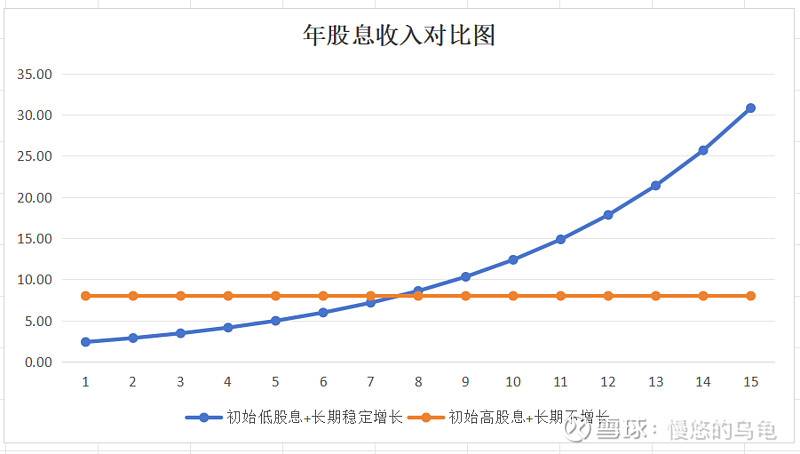

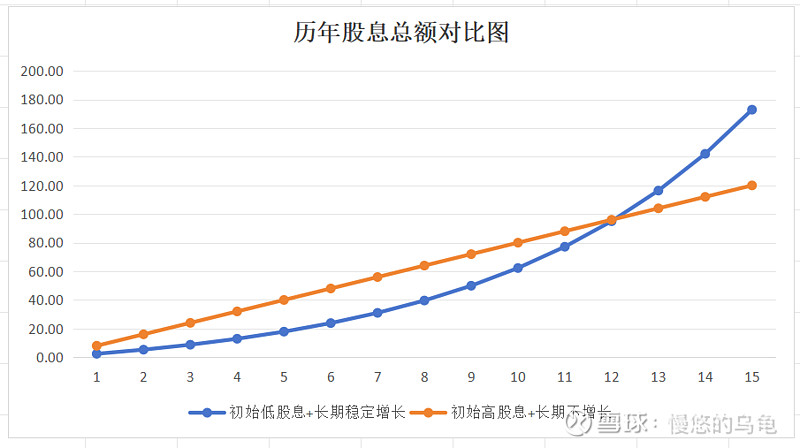

从上图可得知:

(1)到第8年的时候,本息率出发点投资策略,其本息率已超过股息率出发点投资策略换算的本息率,后续超过的差距会越来越大。

(2)到第12年的时候,本息率出发点投资策略获得的股息收入总额,已开始超过股息率出发点投资策略所获得的股息总额,后续超过的差距会越来越大。

三、实际企业股息收入对比

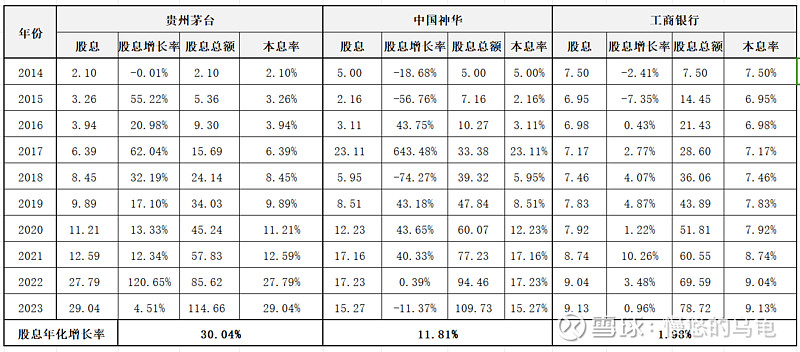

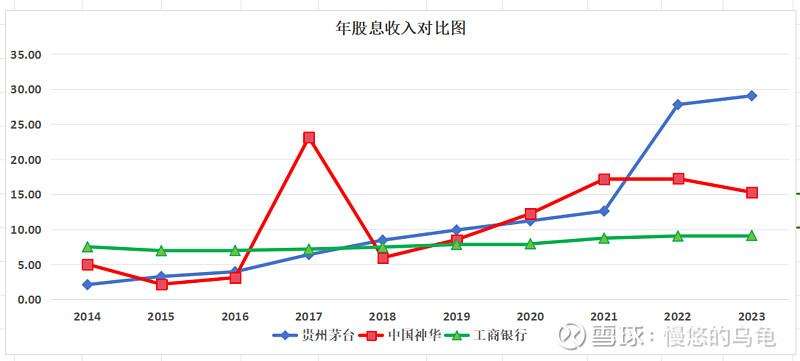

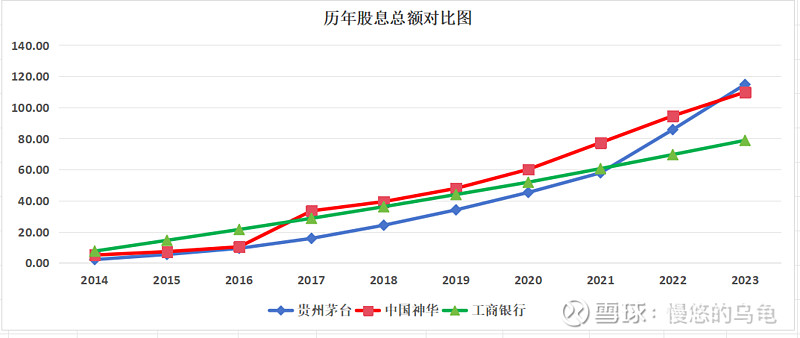

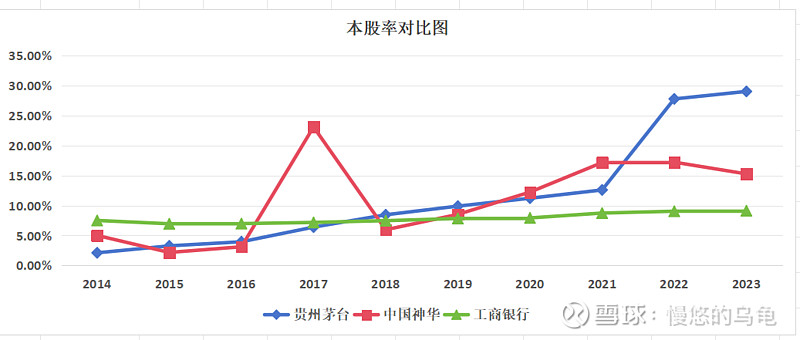

我们选取三个不同典型特点的企业,从10年(2014-2023年)的角度回望,分析一下不同特点企业最终的股息率及股息收入情况(不考虑市场、股价涨幅,单纯就是分红收入):

$贵州茅台(SH600519)$ :初始低股息(2.10%)、长期股息高增长率(30%);

$中国神华(SH601088)$ :初始中股息(5.00%)、长期股息低增长率(11.8%);

$工商银行(SH601398)$ :初始高股息(7.50%)、长期股息基本不增长(1.98%);

从上图可得知,如2013年底各投资100万买入上述三个企业:

(1)2018年(第5年),贵州茅台当年的股息收入已超过了中国神华、工商银行;

(2)2023年(第10年),贵州茅台股息收入29万(本息率29%),中国神华15万(本息率15%),工商银行9万(本息率9%);

四、总结

作为高股息投资策略,比股息率更重要的是——未来股息与当前价格比(本息率)。

投资者需要摆脱人性短视心理及羊群效应,从更长的时间维度,学会穿透时间去看待企业的经营,虽然有些企业看今年股息率不算很高,但长期看,它的稳定成长性不错,那么它的本息率也会上升的很快。因此,从本息率的视角思考,投资者能够穿透时间认清投资的本质,能够彻底的明白什么是真正的投资价值。