贵州茅台近期由于网传375ml巽风酒放量20万瓶,导致经销商批发价下跌引发市场关注,也导致股价连续下跌。那目前贵州茅台估值水平如何,估值水平是否合理?今天我们就将评估一下贵州茅台估值水平。

1、估值评估方法

为全方位客观评估,估值评估将采用两种不同方法:

(1)历史估值评估法

依据个股上市后历史PE值得到中位数PE,作为其合理估值PE值。用当前实际市值对比合理估值PE值反算的市值来评估其估值高低。

估值水平=当前实际市值/历史中位数PE市值;

(2)锚定无风险收益估值评估法

十年期国债可作为长期无风险收益率标准,其收益率相当于地球引力基准,决定了所有类型投资的合理估值水平。

估值水平=当前实际市值/锚定十年期国债PE市值;

2、估值水平标准

由于贵州茅台高确定性,其合理估值可以长期无风险收益率为标准:

<0.7:低估区域(30%分位),可分批买入

1.3-0.7:中枢估值,可持有观望

>1.3:高估区域(70%分位),可分批卖出

3、贵州茅台估值评估

(1)历史估值评估法

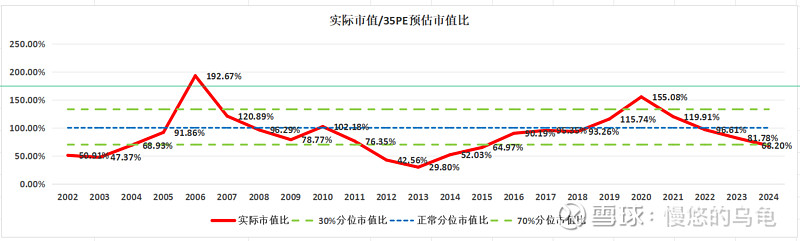

通过对2001年上市至今贵州茅台历年PE,得到中位数PE为35倍PE。用历年实际市值对比35PE值反算的市值对比统计,得到下图:

截至2024年4月12日收盘,该比值为68.20%,处于低估区域,历史30%分位。

(2)锚定无风险收益估值评估法

基于历年十年期国债收益率反算的PE,得到贵州茅台历年合理市值。用历年实际市值对比合理市值(锚定十年期国债PE)对比统计,得到下图:

截至2024年4月12日收盘,该比值为54.85%,处于低估区域,达到历史20%分位。只有2012年(50.54%)、2013年(37.54%)低于此比值。

另外,我们也可以通过贵州茅台历年实际PE与合理估值PE(锚定历年十年期国债收益率,反算出合理PE)进行对比,也可以评估贵州茅台估值水平。如下图:

从图上可看到贵州茅台实际PE从2001年来一直围绕锚定十年期国债合理PE上下波动。截至2024年4月12日收盘,沪深300 实际PE已低于合理PE(锚定十年期国债)1个标准差,历史上只有2012-2014年出现过。

结论:

从不同估值评估方法看,当前贵州茅台估值水平处于20%-30%分位区间,处于低估区域。从上市以来,比当前低估的只有2012-2014年期间(白酒塑化剂至暗时刻)。