国务院近期出台《关于加强监管防范风险推动资本市场高质量发展的若干意见》,共9个部分,简称新“国九条”。大部分球友都非常振奋,认为这预示着后续大牛市的到来。那目前沪深市场整体估值水平如何,估值水平是否支撑牛市到来?今天我们将评估一下当前沪深市场整体估值水平,后续也将每季度持续进行估值评估。

1、整体估值评估方法

地球上所有物体都有统一的重量评价标准——以地球万有引力为基准。那股市中到底有没有一个用于衡量各种投资标的的估值基准呢?有,那就是长期无风险收益利率,它决定了所有各类型投资的合理估值水平。

沪深市场整体估值方法:通过对市场典型代表股票盈利收益率相对于长期无风险收益利率的比较,进行估值高低的评估。

处于低估区间时,股票盈利收益率是长期无风险利率的数倍,说明股权投资的风险能够得到很大的补偿;而处于高估区间时,股票总体盈利收益率仅比长期无风险利率高50%—100%,说明股权投资承担的风险远不能得到补偿。

沪深典型代表股票=沪深300盈利收益率=1/沪深300市盈率 PE;

长期无风险收益率=10年期国债收益率;

沪深市场整体估值=沪深300盈利收益率/10年期国债收益率;

2、整体估值水平标准

依据上述沪深市场整体估值方法(沪深300盈利收益率/10年期国债收益率)得到的比值:

>3.2:严重低估,可全仓买入

>2.8:低估区域,可分批买入

>2.6:中枢偏低,可少量买入

2.2-2.6:中枢估值,可持有观望

<2.2:中枢偏高,可少量卖出

<2.0:高估阶段,可分批卖出

<1.8:泡沫高估,全部卖出

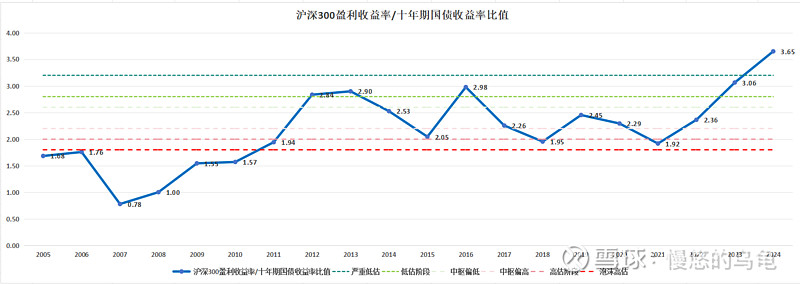

3、沪深市场整体估值水平

通过对2005年至今,沪深300盈利收益率/十年期国债收益率比值的统计,得到下图:

数据来源:十年期国债收益率数据-中债信息网;沪深300市盈率-中证指数官网

截至2024年4月3日收盘,该比值为3.65,处于严重低估区间。

注:该指标是市场整体估值的重要参考,据此可获得整体市场安全边际时间点,但对行业板块或个股参考作用有限,不可作为评估基础。

另外,我们也可以通过沪深300 实际PE与沪深300 合理中枢PE(锚定历年十年期国债收益率,反算出合理中枢估值的沪深300 PE)进行对比,也可以评估沪深市场整体估值水平。如下图:

从图上可看到沪深300 实际PE从2011年来一直围绕沪深300合理PE上下波动。截至2024年4月3日收盘,沪深300 实际PE已低于沪深300合理PE(锚定十年期国债)1个标准差,历史上还没出现过。

从当前沪深市场整体估值水平看,新“国九条”发布时间点恰逢其时,也是我们投资一生中数得着的大机遇,现在只需静等花开......