$英科医疗(SZ300677)$ $英科转债(SZ123029)$

转债价值随股价浮动,英科转债2019年发行价100元,最高点是3618元,浮赢36倍。相对于股票价格,2019年10元至最高点294来说,浮赢是29倍,收益更高。如果强赎通常还需要溢价赎回。可能现在还持有转债的投资者还有所期待。

但是要特别注意的是对于英科公司来说,转债是一笔债务。如果我是港股投资者,肯定希望企业擦干净屁股,清清爽爽上市。按转债最高价格计算470万张转债价值170亿。目前转债数量不到10%了,价值也仅仅只有7亿。对于英科来说赎回/转股都已经没什么影响。

30万张转债,转股后数量360万股(占总股本的1%左右,摊进总股本,对于目前股价来说最多也就是3%的影响,145元*0.97 = 140.65元)

30万张转债,按周五收盘价格计算,转债价值:5.2亿(现金赎回对英科也没什么压力)

因此,基于以上分析140元基本是英科的底部。即使30万张转债赎回,也仅仅只需要5亿资金不到。对于英科来说,当初4.7亿发行的转债得到了发展资金,刘总通过转债大赚一笔,现在赎回也仅仅是拿出当初的发行价格的总资金。相当划算的买卖。

所以英科的转债已经完成了历史使命,从下周开始转股进度会加快,它的存在已经没有意义。

我觉得的如果考虑股东利益,当只剩余30万张转债的时候,英科开始赎回转债(等于变相股票回购),可以稳定和抬拉股价。也可以配合港股发行大涨一波。相当于5亿资金的净流入![]()

![]() ,多赢局面,希望采纳!!!!

,多赢局面,希望采纳!!!!

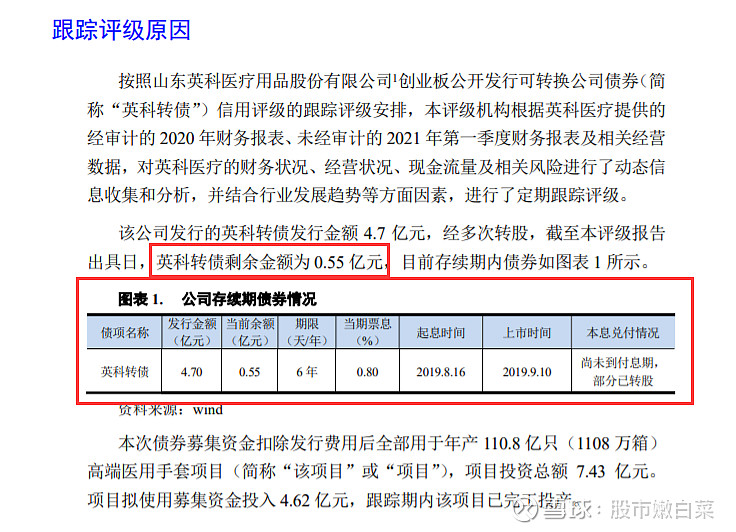

图片中的当前余额0.55亿(55万张转债,目前转债价格1741,对应价值是9.6亿)有滞后,我看到最新的数据是0.41398亿(41.4万张转债,对应价值7.2亿)。2021年1季度报发布的时候还有(122.855万张转债,当时转债价格2000元左右,对应价值是22亿至24亿)