$ST华铁(SZ000976)$ $德尔未来(SZ002631)$ $富森美(SZ002818)$

有很多因素可以导致消费力量与储蓄力量之比的变化。比如一场实质性的政治经济改革破除了原先的市场分割;或者通过贸易协定打开国际市场的大门,相当于引入了新的消费者;又比如新技术新产品的出现,引发了新的一轮消费需求,当然也不能排除战争或者大型自然灾害 带来存量资产的毁灭和重建的需求。但是,作为一个具有普遍性和结构 性意义的要素,本节将重点探讨人口年龄结构对远端利率的影响。

探讨人口与利率和其他相关变量之间的关系并非笔者首创,而是经济学金融学研究的一个富矿。卡伦(Paul S.Calem)和卡雷诺(Gerald A.Carlino)研究了美国货币市场存款账户、银行3个月存单(Certificate of Deposite)和6个月存单利率的影响因素,所列的七八个假设性的解释 变量中包括45岁以上人口占比和人口增长率这两个人口相关的变量,最 后发现人口增长率、人口年龄结构以及金融市场的行业集中度是对利率 最有显著影响的三种变量。[33]

Brooks[34]将代际交叠模型引入真实商业 周期模型,发现对美国“婴儿潮”群体而言,退休时资产回报率会低于他 们参加工作时的回报率。

菲利浦·戴维斯(E.Philip Davis)使用7个 OECD 国家过去50年的数据进行实证研究表明,中年人口(40—64岁) 占总人口比重上升会推高资产价格,老年人口(65岁以上)占总人口比 重上升会使资产价格下跌。[35]

吉纳科普洛斯(John Geankoplos)以生命 周期理论为出发点,模拟美国人口结构波动的特点建立代际交叠模型, 证明了青年—中年人口比率(20—29岁青年人口与40—49岁中年人口数 量之比)与金融资产价格成反比,与收益成正比,并且建立代际交叠模 型并预测利率随着人口结构的变化而波动,青年—中年人口比率与利率 存在正相关。[36]在另一篇论文中,他提出实际利率与费雪所说的人性 不耐无关,而是与人口增长率有关。[37]

中国国内学者中,陈国进、李威[38]在借鉴国外同行研究成果基础上,考察了人口结构与利率水平之间的关系。他们假设人在中年时期的 收入大于消费,会购买资产进行投资,而在青年和老年时期的消费大于 收入因而会借贷或出售资产。

因此,如果一国中年人口占总人口比重高,资产价格将上升;当青年和老年人口占总人口比重高,资产价格会下降。

人口年龄结构影响债券等金融资产的价格和收益,并对利率造成 影响。中年人口数量增加会造成债券价格上升,利率下降;而青年和老 年人数量增加会造成债券价格下降,利率上升。

通过采用16个发达国家 1960—2011年共52年的季度数据展开实证研究,发现人口结构变化是导 致利率水平长期变动的重要因素。

青年—中年人口比率与利率之间存在 正相关关系。美国、英国、法国等国家在第二次世界大战后“婴儿潮”期 间出生了大量人口,这部分人在1960年以后陆续步入青年,由于婚育、 置业、子女教育等客观需要,存在对资金的超额需求推动了相应国家利 率水平上升;

而1980年后,这批人陆续进入中年,他们为未来养老进行 的储蓄也为经济发展提供了充足的资金,驱使其利率普遍回落。

人口年 龄结构的长期持续性使得利率趋势表现出持久性。应当说,陈国进等人 的研究与笔者所展开的研究最为接近,但是在对人口结构的分段考察 上,笔者不能同意其分段方法。

究竟应该选取哪些年龄段的数据最适宜对利率的探讨?笔者认为应该看净消费和净储蓄两个群体。 在年龄与消费的问题上,国内外有不少学者,对此做过一定研究, 陈晓毅[39]研究了人口年龄结构变动及其对居民消费的影响情况,他在 文中详细分析了中国人口年龄分布与消费支出的关系并且选取了全样 本、城镇样本和农村样本三个维度,最后得出结论认为:

(1)居民的 年龄分布与消费支出呈现出“双驼峰”的特征,较大峰值大概出现在45— 50岁;

(2)养老保障因素对年龄的效应有比较明显的影响;

(3)不同 出生组的个体在一生的生命周期历程中,形成消费支出年龄差异与出生 组差异。

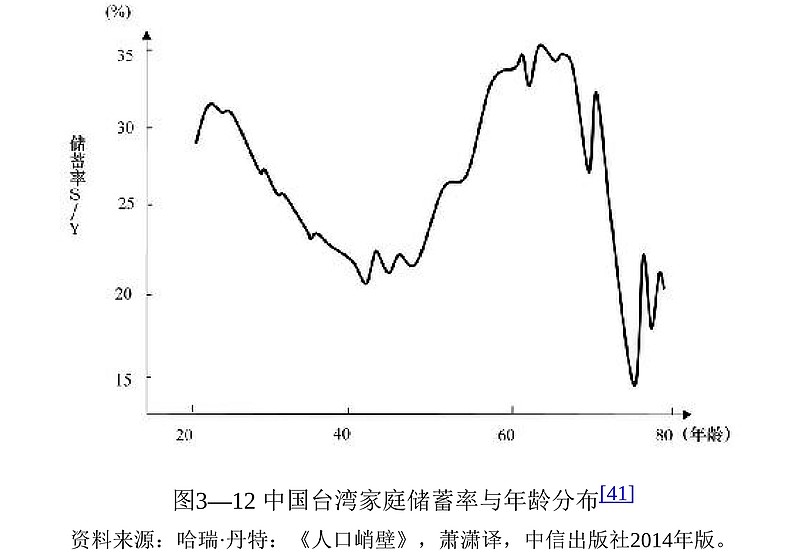

经济学诺奖获得者安格斯·迪顿(Angus Deaton)[40]和克里斯蒂娜· 帕克森(Christina Paxson)研究了中国台湾的人口结构与储蓄的问题, 他们采用了时间序列的横断面,利用对中国台湾的家庭调查情况,估计 了这些家庭年龄结构对消费、收入与储蓄的影响,并且利用这些调查结 果去分析人口改变和经济增长能够多大程度上对台湾的储蓄率增长产生 影响。根据调查分析,他们做出了家庭年龄分布与储蓄率变化之间的关 系函数图:

图3—12所反映的是储蓄率随着年龄的变化而发生的变动趋势,就储蓄率S/Y进行了对数处理,可以看出,在20岁初的时候,开始进行储 蓄,是储蓄的开端,在20—40岁这一年龄段,储蓄率处于不断下降的状 态,考虑到这一时期平均收入在持续上升,这意味着在这一时期消费是 处于快速上升的状态。储蓄率到达最低值是在45岁左右,在此之后到60 多岁这一阶段,储蓄率出现大幅上升,因为消费减少间接导致储蓄增 加。图3—12虽然反映的是储蓄率相对年龄分布的变化趋势,但是也从 侧面反映了消费与年龄分布的趋势。

阿塔纳西奥(OraziAttanasio)和吉列尔莫·韦伯(Guglielmo Weber)研究了跨期分配收入对消费和储蓄的影响,他们调查了1978— 2007年英国家庭支出与收入,分年龄段考察了各个年龄时期的收支情 况,结果发现在生命周期中,消费轨迹始终跟随收入轨迹,并且收入与 消费的差值在45—48岁达到最大。[42]卡罗尔(C.D.Carroll)和萨姆斯 (L.H.Summers)早在1991年就研究了消费增加伴随收入增长之间的关 系[43],为了证明二者之间存在关联,他们选取了加拿大、日本、丹 麦、挪威、英国和美国人口按年龄段划分所对应的消费支出数据,把各 个国家所对应的走势分析刻画在一张图上,发现不同国家人口年龄与消 费支出走势基本保持一致,都保持一个先升后降的趋势,在45岁左右达 到巅峰。他们的研究消除了国家差异性所带来的不确定性,即年龄—消 费函数对于大多数国家来说是具有普遍性的,这为笔者的研究奠定了相 关理论基础。

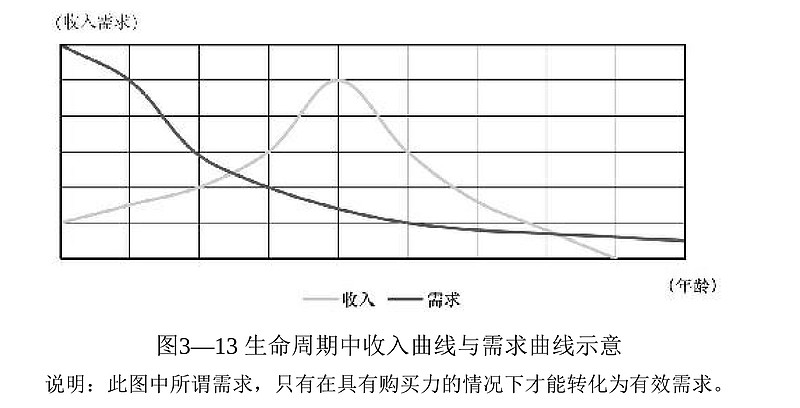

在笔者看来,人的消费取决于两大要素,一是现金流,二是自身需求或者说欲望;前者具有社会性,后者则主要是生物特性。

现金流可以 来源于积蓄、收入或者信贷,如果我们把各国人口的现金流收入按年龄 细分然后平均一下,会发现它在整体上是一个以55—60岁为顶点的不完 全对称的抛物线。

这反映的一个基本事实是,在正常社会中这个年龄段 的人手中掌握了最大最多的信息、权力和资源。当然,重大技术革命和 产业变迁可能会使相对年轻的群体突然崛起,暂时地改变这个曲线的形 状。

而人生的欲望则是从头至尾下降的趋势:幼儿对整个世界充满好 奇,对风险和代价没有概念;人越老,各种与生命力相关的激素分泌越 少,人表现得越清心寡欲,对世界逐渐缺乏兴趣和冲动。这两个趋势线 叠加起来取其低值,便是人一生的消费曲线。

所谓人生一世、草木一春。笔者将人的一生划分为春夏秋冬四季。

其中春季人口特指未工作而仍然作为净消费者的幼儿和青少年,年龄划分一般为0—24岁。

在一个农业社会,16岁之后便是劳动者,但是在现 代工业文明中,23岁大学毕业之后才开始进入工作阶段。

中国作为一个 过渡性社会,春季人口结束的数字是在快速变动之中的。

秋季人口特指 处于中年和老年的过渡期的45—64岁人群,这类人消费意愿和需求基本 处于下降状态,但其收入全在一生中达到巅峰,是储蓄的主要贡献者。

而24—44岁的夏季人口的特点是收入和支出同时扩张,65岁之后的冬季 人口是收入与支出同时萎缩,这两个群体对于利率的影响相对可以忽 略。

通过这样的简化就可以从纷繁复杂的统计数据中提炼出一个数值, 笔者称之为“人口春秋比”,即一个社会里春季人口同秋季人口规模的比 例。

按照笔者的假设,该指标应能够反映一个市场经济体内部消费力量 和储蓄力量之间的消长变化,从而指示出未来长端利率的变化趋势。

通过计算十一个经济体的20世纪70年代以来的人口春秋比,并与它 们各自的十年期国债利率走势相拟合,笔者发现上述假设基本能够得到 证实。图3—14、图3—15、图3—16分别是瑞典、英国、日本的人口结构与远端利率拟合图。不难看出,整体上两者之间的吻合度还是比较理想。

唯独在20世纪70年代出现了普遍的背离。笔者认为,这主要是与当 时两次石油危机带来的外源性通胀上升有关。

当然,作为一个尝试性的探讨,上述研究还有很大的改进余地。比如必须考虑到由于国别与年代的差异,人们参加工作的时间大不一样, 退休的年龄也差异甚大,因此所谓“春季人口”的统计年龄段应该做细致 的调整。

又比如在实证研究中远端利率使用了各国的名义利率值,如果 减去各国每年通胀率以获得实际利率,那么拟合效果可能更理想一些。

再比如目前的案例数据都是从20世纪70年代开始,人口春秋比仅仅经历 了半个周期而不是数个周期,如果能有两个完整周期的实证研究,那么 从实证角度就更有说服力。

从日本等国的数据可以看出,尽管人口春秋 比可以确定远端利率的长期波动趋势,但是在中短期(1—3年)内利率 可以暂时大幅背离该趋势,这说明其他因素比如财政政策等其他因素对 于长端利率走势可以产生很大扰动。

当然,更重要的是,人口春秋比是 从年龄结构对消费和储蓄的影响来探讨利率,这种结构视角仅仅为结构 主义的利率研究做了一个初步的探索和开拓。

未来可以进一步从阶级结 构或者说财富分配结构、产业结构等视角展开对远端利率的理论和实证 研究。