广东人有句话形容人死剩把口,言下之意这个人什么本事都没有,只有嘴巴还会说说,对工大高新而言,唯一有价值的只有壳。所以也难怪复牌后连拉20个涨停,当然,也有大牛市的贡献,但对市场而言,死剩把口的工大高新实在没有多少吸引力,市场的焦点还是在汉柏科技,集信息安全,云计算,人脸识别一身,市场最热,最潮流的话题!

作为一个9年的IT人士,如果不是工大高新,也不知道有汉柏科技这个公司,因为我们熟悉的产品无非是思科,华为,启明星辰,绿盟科技这些。招股书如此介绍这个企业:

这是一家年轻的企业,成立只有6年,从招股书,还有公司的网站介绍,这个企业的突出重点是云计算,当然他还有周边的产品,包括基础网络产品,网络安全产品,但公司的目标就是行业内领先的云计算系统。

公司的网络产品涵盖接入层和核心层交换机,网络安全产品覆盖下一代防火墙和web防火墙,云计算系统就是服务器和存储,从产品线看,汉柏科技已经覆盖了整个网络架构,信息安全,云平台。

对IT类高新技术企业来说,研发是其实力根本保证,汉柏的申请专利数也不弱,380项。

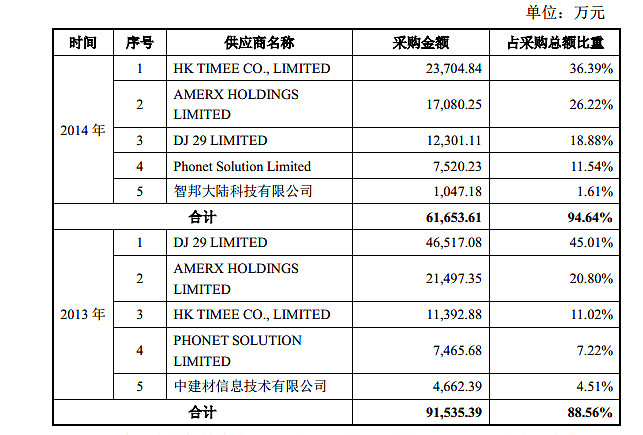

从产品销售和前五大客户情况看,云计算这块增速非常快,而网络安全产品反而出现了倒退。作为一个09年才成立的信息安全类企业,要想和传统的老牌对手深信服,绿盟等竞争,渠道和客户的的积累是远远不够的,这也不难理解汉柏采取了以云计算作为突破。前五大销售客户中,普天信息占据半壁江山,其余的也为国企,政府事业单位。信息安全类企业中,绿盟和深信服,山石主攻政府和企业,启明也是政府企业,但也不会过分依赖单一客户情况,招股书未对此原因予以详细披露。十亿的销售规模,在信息安全类企业规模还是不错的。

汉柏采用行业成熟的做法,OEM产品形式,自己不生产硬件,只负责软件注入和后期销售,严格意义来说,这是一家软件类企业,轻资产模式。

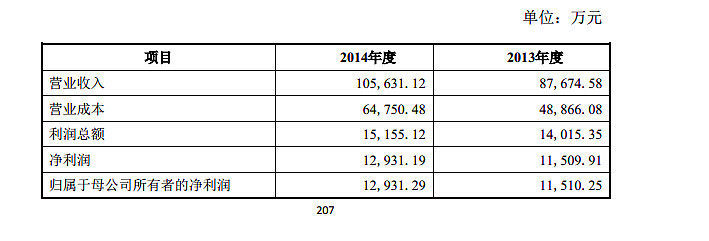

资产负债表印证了轻资产的结论,流动资产占比超过90%,收入增速,费用控制都在一个非常稳定水平。

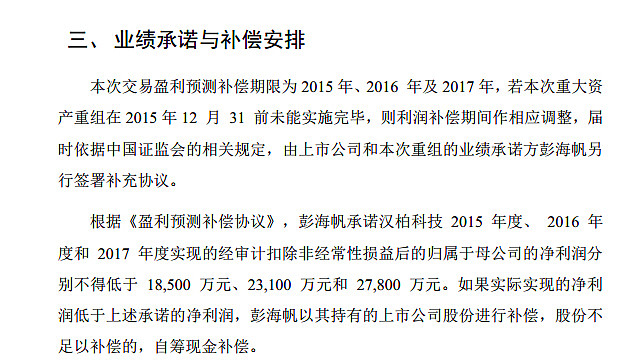

业绩承诺,30%左右增速,与行业龙头启明星辰对比起来相当,完成难度不大。

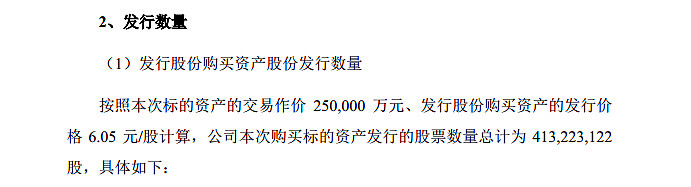

本次收购分发行股份及募资配套资金两部分,合计发行5.4亿,工大高新原来股本为4.99亿,增发后的总股本为10.4亿。

结论:好企业,战略规划清晰,研发实力强劲,产品线丰富,热门行业,热门题材,收入增速都稳定。股灾后工大高新股价走势一直很肉,黑天鹅事件终于来了,中止本次收购。注意,是中止而非终止。估计也有先知先觉资金,所以一直介入不深。按照目前收盘价,如果收购成功,总市值为180亿。从营业收入,净利润,增速,还有企业所处的行业,可参考标的为启明星辰,目前市值246亿。

建议积极关注,寻找机会进入。