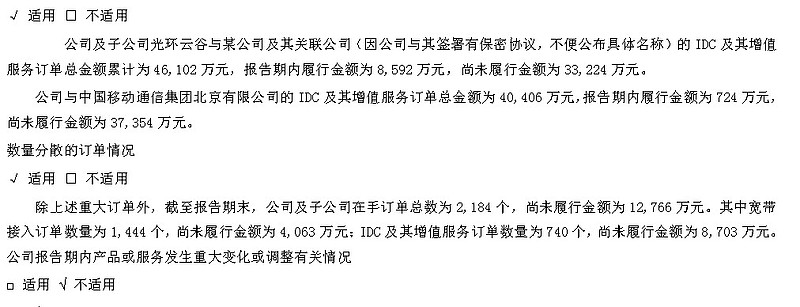

目前在手订单有8亿,隐藏的大客户估计是KDDI,因为外资不允许直接参股IDC行业,曲线入国。在竞争激烈的北京IDC市场,光环,后起之秀让获得移动4亿大单,不得不让人刮目相看。

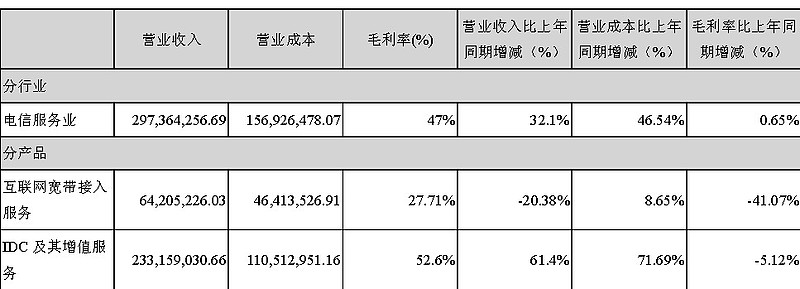

高达52.6%的IDC毛利率,比CDN还要暴利,很多人拿网宿和世纪互联对比,尤其网宿,因为他的IDC毛利率只有27%,而且业务在不断萎缩,认为IDC这个行业是不靠谱。我认为光环的毛利率高有如下几个原因:

1,带宽复合利用率高,因为光环同时经营宽带接入和IDC业务,对宽带接入用户来说,主要流量在于下载,而对IDC而言,上传是最主要的,两者的混合经营,把带宽的利用发挥得淋漓尽致。

2,机柜使用率高,因为地处北京,IDC需求庞大,公司的机柜使用率普遍在9成以上。对IDC而言,最大的成本开支就是电力,其中电力又损耗于冷却和服务器,当然机柜使用率越高,成本越低。

3,光环清一色机房都是自建,而网宿据我所了解,至少在广州是没有自建机房,以其较场西IDC为例,是租用新一代,好比一手房东和二手房东道理,一手的,当然利润高。

4,光环目前的机柜月租金大约为6万一个,世纪互联为12万,后者的机柜使用率约为7成,毛利率30%,因为后者有部分机房在南方,使用率过低,拖累了整体表现。从价格和毛利率对比,光环的潜力是巨大的!

5,传统的宽带接入毛利率出现了急速下降,主要为运营商主动性降价所导致,目前毛利率仅为27.71%,我认为后面继续降价的可能性不太高,再降,就扑街了,运营商也扑街。

6,IDC需求增长强劲,达到61%,主要是酒仙桥二期新投入使用。

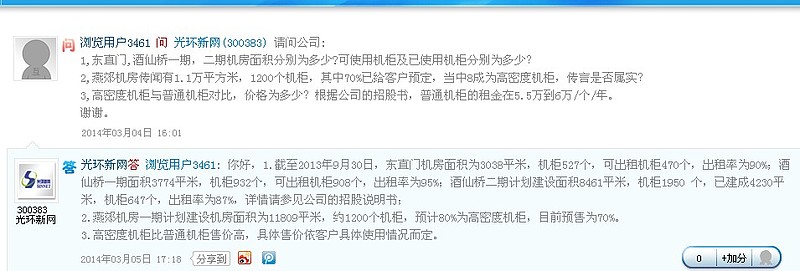

对光环这种IDC企业而言,IDC机柜的数量是最重要,为深入探讨,我在互动易有如下咨询:

有如下结论:

1,原来的1.1万平方米机房使用率已接近极限,未来急需利润增长点。

2,新建的燕郊机房,也即是光环谷云一期开始发力,1200个机柜,能够为今明两年业绩保障。

3,本次募集资金用于酒仙桥二期剩余4000多平方米机柜建设,能够提供900个机柜,15年6月完成,按照公司此前IDC建设速度,项目的进度是无忧的,能够为明后年提供业绩保证。

更多的思考在于,未来的光环,何去何从?

1,对IDC行业,很多人认为没投资价值,此前观点已经反复累赘表达,优质机房,譬如五星级,简直是排队进入,如果相信未来的互联网经济,能救相信IDC。

2,光环的发展思路如何?这也是我一直在探讨的问题。纯粹的IDC供应商未来也会是死路一条,因为处于产业链的下游。有人问,光环上市的亮点在哪里。我认为,很大的因素就是以前的人,都不知道光环做IDC,现在知道了。资本市场,对一个企业的壮大发展作用无疑是巨大的!泰格医药就是一个例子,项目好拿了,人才容易招募了。我认为公司未来肯定会实施走出去战略,第一战应该是上海,从战略规划看,未来定位是云服务供应商,但目标是否能实现,需要取决天时地利人和。有人认为光环没投资价值,这个问题很好解答,愿意的留下,不愿意的卖出。成长股投资,你需要寻找的是一棵幼苗,而不是参天大树。

一季度业绩我理解是超预期的,有人还在纠结这预增的1700到2000万是否已经扣除发行费,公告里头白字黑字很清楚是盈利,这种低级错误,相信不是上市公司犯的。

对我而言,是愿意继续窝在里面等待时间玫瑰绽放。

@DAISYhe