公司主营业务为铁矿石采选、铁精粉和球团生产销售、机制砂石的加工销售,主要产品为铁精粉和球团。

公司拥有内蒙和安徽两大矿山基地,经国土资源管理部门备案的铁矿石储量合计 52,245.28 万吨, TFe 平均品位不低于 28.87%的占比为 80.04%。

凭借多年积累的采选技术优势和丰富的矿产资源优势, 公司已成为国内规模较大的铁矿石采选企业, 被评为国家级绿色矿山企业、中国冶金矿山企业 50 强3。2020年 12 月,公司被中国冶金矿山企业协会评为第七届冶金矿山“十佳厂矿”。

2020 年公司开采铁矿石 527.72 万吨,生产铁精粉 236.13 万吨。现有矿山扩建项目及安徽重新集铁矿建成达产后,铁矿石开采量将扩大到约 1,500 万吨/年,年产铁精粉约 500 万吨。

2020 年,公司生产球团 63.96万吨,安徽球团项目达产后,球团生产规模将扩大到 270 万吨/年。

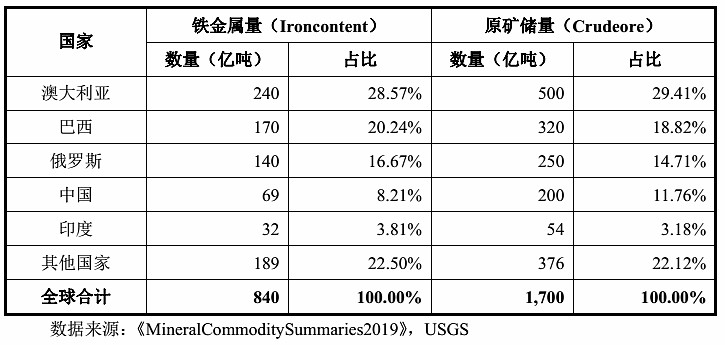

下图为全球铁矿石储量,可见我国的储量也不少。

由于澳大利亚和巴西的铁矿石具有品位高、埋藏浅、杂质少等特点,并且其四大主力矿山多为露天富矿,具有开采成本低、 机械化程度高的比较优势, 因此,澳大利亚和巴西是全球最大的铁矿石生产国,也是全球铁矿石主要出口国家。根据美国地质调查局(USGS)《矿产品概要 2019》, 2018 年全球铁矿石产量 25.00亿吨,澳大利亚和巴西的合计产量 13.90 亿吨,占全球总产量的 55.60%。

中国虽然是铁矿石储备大国,但一方面矿石品位较低、分布不均、开采难度大,另一方面又存在经济快速发展的下游需求, 由此造成国内铁矿石供求不平衡,较依赖澳大利亚和巴西进口的高品位铁矿石。根据 Wind 数据及国家统计局数据,2018年我国生铁产量为 7.71 亿吨,按照铁矿石消耗量/生铁产量=1.6 的比例推算,铁矿石消耗量约为 12.34 亿吨, 2018 年铁矿石进口量 10.64 亿吨,假定进口铁矿石当年全部用于当年生产,则进口铁矿石约占国内总消耗量的86.22%。

国内铁矿石生产企业主要分为钢铁集团下属的铁矿石采选企业和独立的铁矿石采选企业。钢铁集团的下属铁矿石采选企业生产的铁矿主要满足集团内部冶炼钢铁所需,独立的铁矿石采选企业主要向周边钢铁企业销售产品。总体来看,由于全国的铁矿石资源分布广泛,国内的独立铁矿石采选企业规模较小,较为分散,单个生产企业的市场占有率较低。

国际铁矿石贸易呈现典型的寡头垄断特征, 主要供应商对市场供应量及价格具有很强的调节能力。目前国际铁矿石出口国主要为巴西和澳大利亚, 其中巴西、澳大利亚的铁矿石资源主要掌握在淡水河谷公司(Vale)、力拓公司(Rio Tinto)和必和必拓公司(BHP Billiton)、 FMG 四大国际矿业巨头手中,其供应量占全球铁矿石海上贸易量的 70%以上。

根据原国土资源部发布的《中国矿产资源报告(2019)》,我国铁矿石查明资源量从1949 年的 33.2 亿吨增至 852.19 亿吨,增长 25 倍。

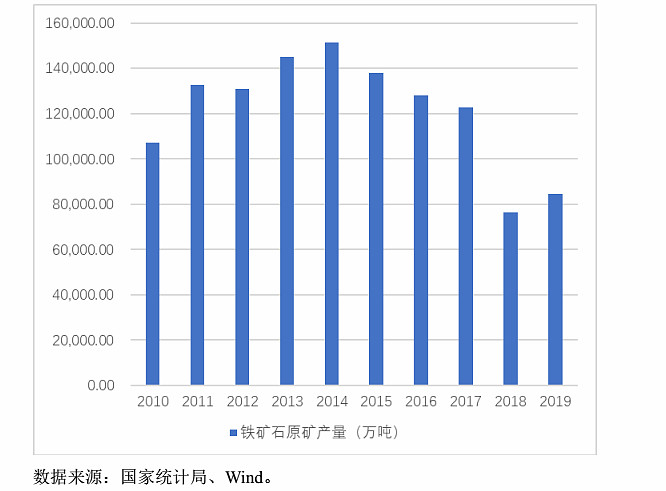

近年来,我国铁矿石原矿产量逐年下滑,由 2014年的高点 15.14 亿吨下滑至 2018 年的 7.63 亿吨, 2019 年开始逐步企稳回升,产量已恢复至 8.44 亿吨。

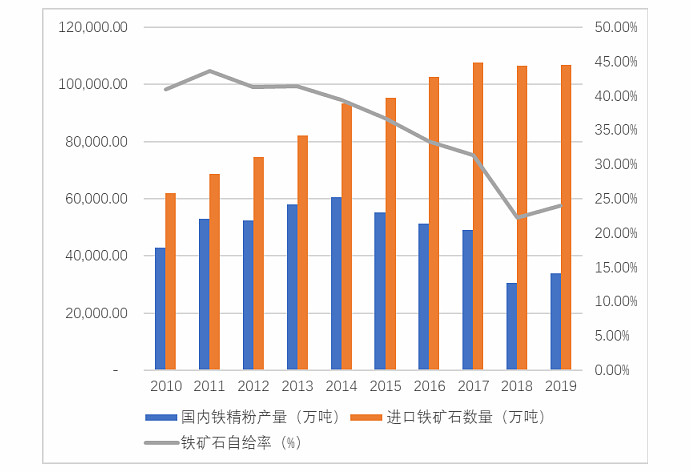

虽然我国铁矿原矿的产量较大,但由于原矿品位较低,国内铁精粉的实际产量无法满足我国钢铁行业对铁矿石快速增长的需求,直接导致了我国钢铁企业对进口铁矿石的严重依赖。 2019 年我国铁矿石进口 10.69 亿吨。

2020 年以来,进口铁矿石价格持续上涨,目前处于近 10 年的较高价格水平。普氏指数自2010年以来的走势如下:

虽然我国铁矿石资源量较大, 但在地理分布上具有明显的区域性且绝大多数是贫矿,铁矿资源整体质量较差。目前国内优质铁矿资源非常有限,新进入企业能否取得品位较高的铁矿资源存在较大不确定性。

为逐步摆脱严重依赖海外进口矿石,提高自给率,保障钢铁产业安全,近年国家出台了一系列政策支持铁矿采选行业的发展,鼓励有能力的企业开发利用国内外的铁矿石资源。

我国铁矿石资源量中绝大多数是贫矿,铁矿资源整体质量较差,开采成本较高。由于优质铁矿资源非常有限,国内对品位较高的铁矿争夺十分激烈。

最易发现及最常用的铁矿石类型是磁铁矿与赤铁矿,其他自然存在的铁矿石类型包括褐铁矿、镜铁矿、菱铁矿等。

我国的铁矿石主要分布在辽宁、河北、四川、内蒙古、山东和安徽等地,铁矿石资源的分布具有明显的区域性特征。另一方面,较高的运输成本决定了铁矿石的销售也具有一定的区域性特征。

我国国内铁精矿供应严重不足,85%以上需要进口。国内主要钢铁企业虽然大多数自身拥有矿山,但普遍不能满足自身需求,很少单独对外销售铁精粉;独立铁矿采选企业数量众多,但规模普遍较小,主要就近销售给钢铁企业。

我国独立铁矿采选企业较低的行业集中度、较弱的定价能力、产品的供不应求以及就近销售的模式决定了不同区域内的铁矿采选企业之间一般不产生直接竞争。与全国总体情况相似,发行人铁矿所在的内蒙古及安徽地区所产铁矿石也不能满足当地钢铁企业需求。

公司已备案的铁矿石储量为52,245.28 万吨, 约占全国查明储量的 6.13‰(根据原国土资源部发布的《中国矿产资源报告(2019)》,我国查明铁矿资源储量约852.19亿吨),在独立铁矿采选企业中具有较大的储量优势。

公司 2018 年、 2019 年和 2020 年的铁矿石原矿产量为 543.88 万吨、 601.68万吨和 527.72 万吨。现有矿山扩建及新建矿山达产后,公司年开采原矿能力将达到 1,500万吨,可持续开采时间超过30 年,行业地位将进一步提升。

根据公开资料,国内铁矿采选行业上市公司主要包括(不含钢铁上市公司):河钢资源(000923.SZ),下属铁矿位于南非帕拉博拉;金岭矿业(000655.SZ),主力铁矿位于山东省淄博市;宏达矿业(600532.SH),主力铁矿位于山东省淄博市及泰安市;海南矿业(601969.SH),主力矿业位于海南省昌江黎族自治县;中国罕王(03788.HK)主力矿位于辽宁省抚顺市。

鉴于铁矿石未来价格的持续性存疑,这类企业在上市后难有良好表现,不用关注。

不荐股,不建群,不收费等等,只分析公司基本面,见公众号:股市财经大白话。