数字经济时代的价值投资思考

原创:睿远基金

根据睿远基金董事总经理金宇先生睿见沙龙交流整理

从研究的角度讲,我希望做两件事,能够对公司的投资有贡献:第一,当有一些巨大的时代性机会来的时候,希望我们能够对大的时代机会有正确的感知和判断,能够站在时代中比较好的潮流上,而不是站在时代的对立面,被时代浪潮拍死。

第二,这个世界变化很快,中间有很多可能不一定真实,也有可能带来一些巨大的风险,面对这样的时代会存在许多不同的表述和观点,这些表述观点则会有很多解释,如果理解错了就有可能带来巨大的风险,所以我们不要被一些特别大的观点困扰或者非常束缚,尽管可能在历史上是正确的,但未来也可能变得不那么正确,这样导致我们会犯一些大的错误。

这两个层面的事情,和我本人过往的工作经验直接相关。我在中金工作过10年,在百度工作过5年并任战略副总裁。一个特别强的感受是:有时候你过去的成功就是你下一步的敌人,所以我现在希望做的事情跟前面提到的两件事有关。

下面和大家分享有关数字经济时代的价值投资思考。什么叫数字经济时代?这个时代一直在变化,互联网行业的工作经验,给我清晰的感受是,如果有一个词来或多或少定义现在的时代,我觉得数字化是新时代非常明显的特征,也可能在未来比较长的时间内依然是一个非常鲜明的时代特征。文章讨论的话题会跟数字经济和数字时代有比较多的相关性,依托于这样的一个时代背景。

01

不确定世界中的确定性

不确定世界中的确定性,但坦率讲没有什么是完全确定的,比如讲时代我们用的数字化,但实际上你也可以讲不是数字时代,而可能是一个基因时代。大家一定要理解我们讨论的所有内容都可能受制于很多约束条件,所以不要理解成是一个唯一正确的事情。

现在面临的问题和疑惑,我觉得比以前还要多,有一段时间我觉得好像找到了很多答案,但现在坦率讲,我觉得问题或者说困惑可能更多一点。所以说这里谈的确定性,一定会有约束条件。如果把时间周期拉长一点,如果我们放3~5年或者5~10年的维度,有些东西还是可以预测。在这个约束条件里面,我们理解的确定性和一些投资理念,包括一些投资行为的匹配性,从时间维度上,3~5年是判断的约束条件。

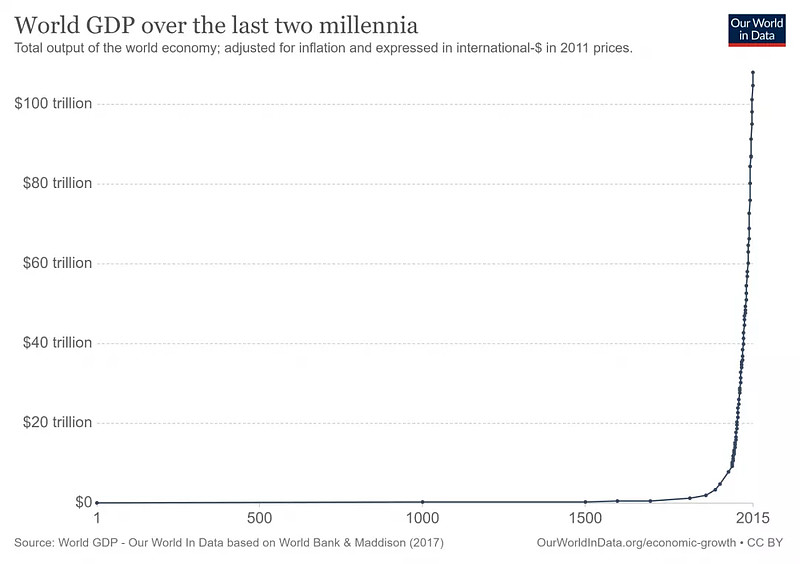

我们先来看一张图,那就是从有人类以来整个世界GDP的曲线。

从长度来看的话,很长的时间内这个曲线基本上是平的,完全是在贴地飞行,但是过了1750年工业革命之后开始明显增长,二战之后到现在的这段极为陡峭,世界以非线性的速度在发展。

理解这张图,人类的祖先从250万年前到1.5万年前,如果用财富来衡量的话,这当中的创造非常缓慢,人均GDP只有大约90美元。在这之后一直到1750年,也就是工业革命,又经历了差不多有接近1万多年的时间,人均GDP翻倍至180美元。接下来我们看到从1750年到2000年,全球的人均GDP增长至6600美元。如果我们将这三个阶段时间跨度按百分比来看的话,就是人类历史里99.4%的时间,我们停留在90美元以下,0.59%的时间是90-180美元之间,0.01%的时间创造了财富的指数型成长。

在历史的长河里,我们习以为常的现代生活在里面很小的一段。但我们还是可以惊叹人类的伟大,尤其在过去的0.01%的时间内,我们的世界整个发生了巨大的变化,这个时间段就是一种复利型的成长。

发生了什么事大家可能都知道,18世纪牛顿在自然科学上的突破,瓦特推动的产业化等等,那时候开始有了技术这样一个词,科学和技术加在一起我们叫科技,这改变了整个人类整个社会进步的步伐。

回到在不确定世界里寻找确定性这个主题,这句话的另一种说法叫“在变化的世界里面理解什么东西是不变的”。有关这一点,我们可以用个人出行交通工具的发展史做一个简单的比照。

从人力马车到奔驰的第一辆三轮汽车,一直到现在特斯拉为代表的电池车。在马车时代,人们的需求是什么?可能会说我需要一辆更快的马车,或者我需要一个更快的马。但是我们可以看到,真正创新来的时候,并不是在马车系统的优化,而是发明出一辆汽车。如果问用户需要一辆什么样的汽车,汽车的制造商会想说用户需要更有现代感的汽车之类的。特斯拉出来讲说不对,行业未来可能是电动车。马车到汽车这个迭代过程中,人类可能对这个事物发展变化的一些线性理解会发现总是认为有些东西就是不变的,比如传统汽车厂描绘的变化可以是巨大的,但是有一个本质的假设,用汽油应该是不变的,但最大的颠覆是我们知道这个东西又有可能是变化的。

当我们讲去创新的时候,我们大部分时间谈到的是用户需求是什么,比如讨论汽车发展的时候,用户告诉你说我需要汽车变得更好,但有的时候他们的表达其实存在误导,因为人们对未来的展望,很难跳出时代的限制。我们在思考,究竟有没有一个东西可以是不变的东西?可以对我们更加有前瞻性,和一定的正确性,这要求我们真正能够洞察的人类的本性。

我把这些不同时代汽车的图放在一起的时候,该怎么去理解?真正创新者或许会问:用户的底层目的是什么?用户不是为了买一匹马车吧?用户为了是从a点到b点,是要一件工具,究竟这个工具用什么东西来实现,其实是开放的,关注更底层的需求,才有机会跳出思维的限制,才有机会去发明一辆汽车,而不是去不断围绕马车做优化。

与此同时,用户说要一辆从a点到b点的工具,但是是谁来开呢?这个也是一个更大的跳跃,所以这就成为自动驾驶的底层逻辑。

再推进一步,从a点到b点,这可能也只是一种表达,这个动作的目标又是什么?可能是我去看朋友,可能是个商业拜访,这时候会发现说也许有更加创新的东西,沟通方式的变化又使得车本身变得没有那么重要,我们可以有虚拟的更快捷的方式达到真实目的,比如在线视频会议。

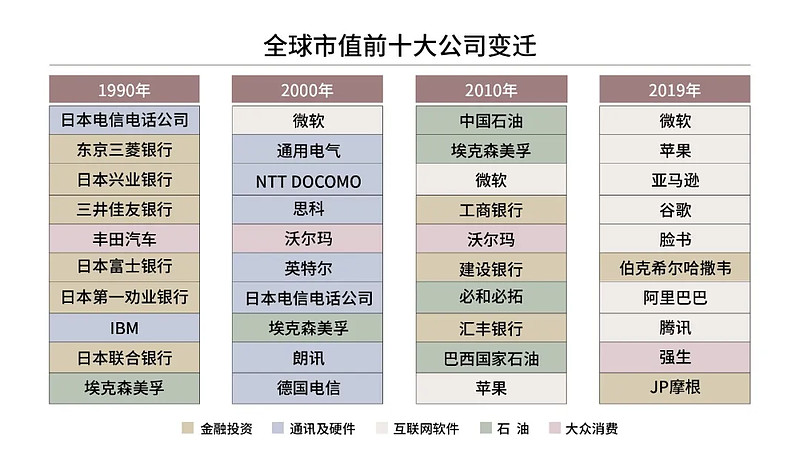

了解了这些背景,我们看看历史上这些公司的市值变化。现在特斯拉一家公司的市值基本上超过了所有汽车公司的市值总和,尽管他的全球销售量并不能比拟其他任何一家汽车公司的销量,他却已经超过了丰田、大众、通用、福特等所有汽车公司加在一起的市值。我们看到一个思维的跳跃,能够带来多大的价值变化。与此同时,特斯拉也好,或者把所有汽车产业加在一起的价值,却没有一个苹果公司的市值大。

因此,那些真正推动我们不断去理解事物本质的洞察和研究,所带来的价值包括回报都可能是巨大的。

我们认为不变的东西大部分都是错的,就如前面的例子,尽管我们认为大部分都是错的,但是不影响不断靠近正确的方向。洞察了需求的企业,如果能够以更低的成本、更高的效率去实现这种需求的商业模型,可能创造巨大的价值。从投资角度来说,带给我们的警示是前面提到的,在时代大潮来的时候,我们不要站在时代的对立面,我们尽量不去站在马车那边,不管马车有多便宜。

前面我们提到,从市值角度来看,现如今一个苹果公司的市值几乎等于所有车企的市值。通过全球市值前十大公司的变迁我们可以看到非常清晰的演进过程,从金融到通讯,从日本时代到中国崛起,然后到2019年的时候,我们发现主体都变成了科技公司,这些科技公司基本上都是以数字技术为底层的。

总结下,在不确定世界中的确定性,我们尝试从以下几个方面去探索。首先,科技是推动经济发展的超级力量。其次,在未来不确定的路线图中,我们认为数字化是科技发展大概率比较确定的趋势。数字经济的简单理解可能包括,数字经济符合以最低成本最高效率满足用户的需求;数字经济具有网络效应,所以它具备很好的传播性和速度;同时其迭代可以用摩尔定律来理解。我们看一个公司的时候,也会用其中的某个要素去判断,比如软件公司,是不是能够做到不断迭代优化,是不是能跟上潮流。我们自己不希望走到浪潮的对立面被时代拍死,本质上是我们投资的公司不要被浪潮拍死。不被浪潮拍死的必要前提是认识到浪潮是什么,而且要有能力跟得上。如果你做软件,别人是一个礼拜更新一次,你要一年,基本就会跟不上。再次,人类需求的表达千变万化,但是对美好生活向往的本质不变。最后,能满足人类需求的公司会创造长期价值。

02

如何把握投资节奏

我们认为科技行业代表着大的趋势,但是大家也知道投资很大的风险,大趋势经常产生大泡沫,股价会有大的波动,我们怎么去把握投资节奏?

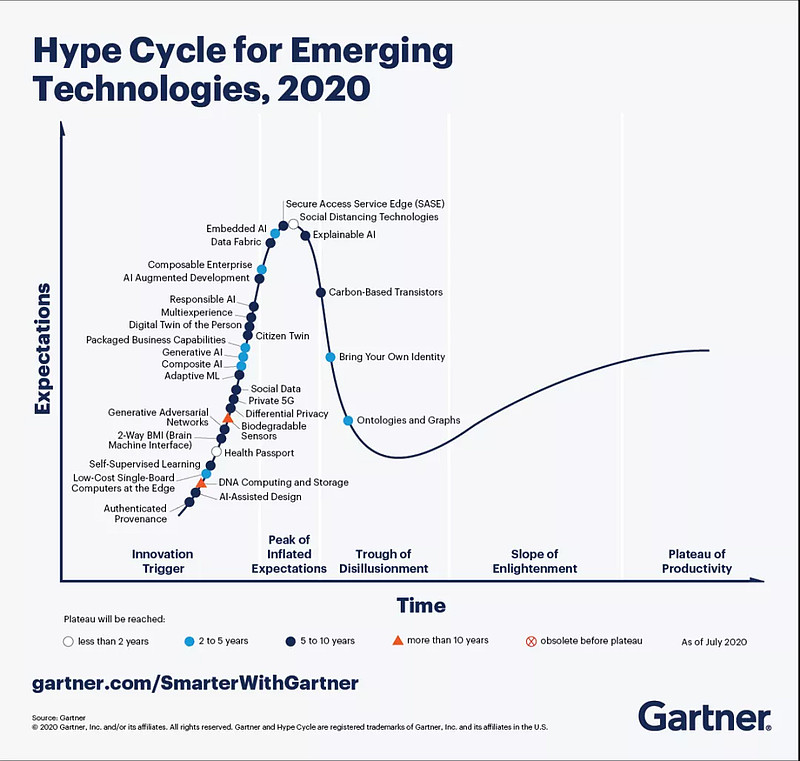

我们先来看一个典型的技术曲线,这个曲线展示了一个技术从产生到真正影响世界的一个曲线变化的过程。

这里面我们看到技术开始时候慢慢有一点点应用,市场开始或许使用范围不高,但是市场预期会越来越高,但很多时候,技术并不能实现我们的想法和满足现实的需求,最典型的比如1997-2000年的互联网泡沫,投资可能随之撤出,市场往下回调,之后慢慢消化一段时间又发展上来。

每年有非常多的技术会依循这张图里的走势发展,但真实的情况是这条曲线里面能走到成熟期的技术比例很低,这是科技行业投资的美妙之处,也是挑战之处。打个比方,当我们发现一项值得投资的技术,价值投资的角度,我们不参与泡沫,但我们是不是可以在曲线达到低谷是买进,然后长期持有等待呢?这里面忽略了技术有大部分都是阶段性的,无法走完完整的技术曲线,某个技术后来就没了,当然也就没有投资价值。难的地方还是在于要知道这条曲线在什么地方投,并且要判断好这个技术在什么状态,和技术的整个生命周期。

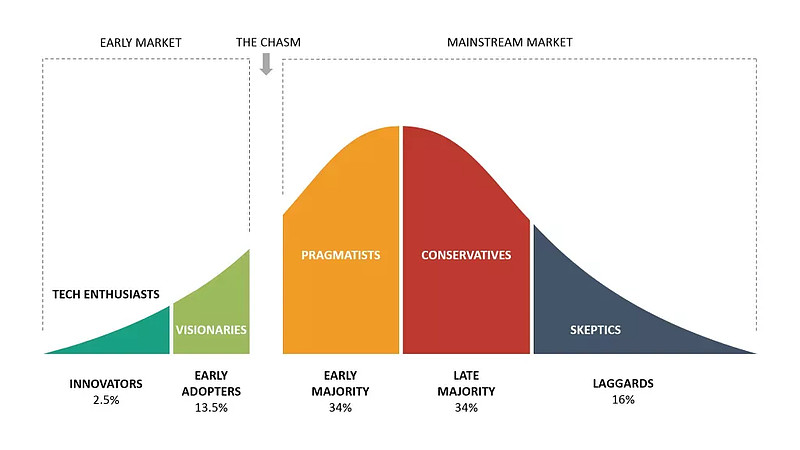

另一条曲线来自于《跨越鸿沟》这本书。作者杰佛里·摩尔提出技术(或者说科技产品/服务)渗透曲线,有一个早期阶段,对新事物比较开放的用户会对新东西有极大热情。但是这个用户群和占绝大多数的实用主义者之间,有个巨大的鸿沟,大量的技术(应用)跨不过去这道沟壑。所以我们会看到,很多技术一开始非常抓眼球,但最后发现商业化应用或者覆盖规模很低,在鸿沟里消亡。

这种情况下什么样的技术能够跨过去,企业从经营战略角度来说,当看到这个状态的时候,是否会愿意投入资源,因为这种跨越很多时候不是自然发生的,背后有行业和企业的力量在推动。

企业里给不同业务线分配资源的时候,通常会以三个维度作为标准。第一,判断其有是否有大规模的用户需求。第二,技术是否成熟,有比较好的应用可行性,技术落地成本太高就会影响实践。第三,需要可行的商业模式,有时候会发现客户需求和技术可行性到位了,用户体验也不错,但是就是找不到商业模式。缺少其中任何一环,都可能会消失在那个鸿沟里。

我们做投资也希望像企业一样思考,像企业家一样思考。同时满足用户需求,技术可行性,并且商业模式也成立的时候,我们认为其可能会是一个浪潮的漩涡。对企业来说,这个时候会战略性的大规模投入资金,加速这个循环的运转, 跨越鸿沟,推动浪潮。浪潮不是等出来,作为投资人我们可以在旁边看,但是对于企业来说,需要其主动分配和投入资源,并运用各种的方式推动出来。我们是秉承价值投资的理念去评估公司价值,在这种时候我们就要考虑投资进去。

同时,我们要尽可能避开技术虚幻的曲线。不仅是新公司,对成熟的公司而言,要成长,也要做新业务,我们要判断成熟企业投的新业务,能不能跨越那条鸿沟。很多成熟的优秀的公司,也有许多失败的业务拓展案例,我们希望避开这些公司,避开无法跨越鸿沟导致失败的投资风险。

03

和长期赢家站在一起

不仅科技行业,其实在许多行业,都会有各种各样的新事物出来,一个企业也是,他们同时面临各种诱惑,同时面临巨大的经营和竞争压力,有的时候行业变了,有的时候有新的竞争对手,那怎么去识别那些长期赢家呢?这引出了一个问题,成功的企业怎么才能跨越产业周期?

这里分享一点,成功企业的世界观或者对世界的认识,本身就非常底层化。仍然以汽车为例,如果企业对用户需求的理解,是认为用户需要一个马车,那么当新时代到来的时候,他失败的概率就高,如果能理解到是a点到b点的工具,那么就有可能跨越鸿沟。所以,赢家本身的认知一定相对广域,因为认知不到位,就不可能有有效的行动。

我们前面分享要把握那些不变的要素。我的经验,没有任何赢家仅仅把握某一项技术,或是某一项优势业务而长期成功。公司为什么存在?公司不是因为技术存在,不是因为业务存在,公司是因为为客户创造了价值,所以才能存在。如果这个公司能够持续为客户创造价值,大概率就能够存续下去。为客户创造价值是一个公司的本质。

我们研究亚马逊、华为、字节,研究这些公司的创始人,我们发现公司对他们来说只是一种表达,贝佐斯的客户中心主义、任正非的熵减、张一鸣的进化,他们作为企业家,对世界和人性的认知对公司的持续成功非常重要。我们看过大量失败的企业,其经营者对公司的理解可能停留在某个业务、某些技术。我的公司挖煤赚了钱,煤就是我的公司,诸如此类的认识,市面上大部分企业都是这种思考模型。

真正去挖掘底层需求和创造用户价值的公司并不多,我们希望每年能找到1~2家。投资的挑战之处是这种类型的企业往往相对比较贵,投资从来不完美。

04

价值投资的时代表达

对于这些非常优秀的公司来说,我们所面临的可能情况:高估值。那应如何从价值投资的角度来思考这一问题。价值投资不是一成不变的,一个时代有一个时代的表达。如果回溯价值投资的两位大师:本杰明·格雷厄姆和沃伦·巴菲特,我们会注意到两句话:格雷厄姆说“短期市场是投票机,长期是称重机”;巴菲特说“价格是你付出的,而价值是你得到的”。

我认为上面两点在数字经济时代也是适用的,是价值投资理念中不变的要素。格雷厄姆的话隐含的是,买股票就是买公司,永远都是以公司的研究为基础来做判断,这个不会变。巴菲特的话翻译过来,好的投资是用好价格买到好价值,这个理念也不会变。

变化的是不同时代的估值表达。在巴菲特的时代,已经鲜有价格低于净资产的好公司,如果教条的按照格雷厄姆的方式,就很难选出投资标的。巴菲特偏爱消费品公司,他对于估值做了顺应时代的调整。回顾过去十几年,巴菲特对于新经济,特别是以数字经济为代表的科技股,似乎有所滞后。前几年通过对于苹果公司的投资扳回一城,可以讲巴菲特是因为苹果的科技属性在弱化,而消费属性在增强的原因。可以认为,巴菲特在这个年纪仍然在成长自己的能力圈。

过去十几年大型的科技平台企业在美国远远跑赢其他行业,就资本市场的周期而言,一般3-5年都会有均值回归,科技类公司这么多年没有回归。如果我们简单买低估值,或者参考巴菲特去买可口可乐这些消费品公司,也是跑输的。我们在思考,是不是一个新的时代到来了,在坚持价值投资不变理念的情况下,是否可以有新的视角去理解数字经济时代的估值表达。

坦率讲,对我来说这是个困惑,基于自己在行业的经验,大概知道基于数字经济的模型,基本上和我们原来理解的传统经济的模型,本身有很多基本规律是不一样的,比如说传统经济模型里面的正态分布,边际效应递减,在数字经济里面很多都不能完全适用。

我们相信科技大趋势,我们希望我们对事物的理解,能够跟世界的真实表达相对一致。如果世界的真实表达已经进入数字化、虚拟化,我们不应该纠结在马车还是汽车,或者是电动车,而对自助驾驶和在线沟通视而不见。我们希望能够避免这样一个情况,在时代大潮来的时候,站在了时代对立面。我们更希望有能力在突出重围的赢家公司当中,优中选优,为我们的持有人创造长期回报。