格隆:针对券商12月十大金股集体转向周期(有色、原材料、工程机械等),我曾在朋友圈评论,说这个逻辑跑一个季度或许可以,但再长,就大概率跑不顺,跑不通了。

很多人不以为然,尤其是十一月份进出口数据出来后(出口增长21%,创近三年新高),一堆人说,你得修正你的看法了吧?

怎么说呢?

十一月外贸数据看起来确实令人振奋。但如果只看这么粗糙的表层数据就能做好投资,这个市场何至于上演的多数都是悲剧故事。

去挖底层数据,细分数据。

去年6月18日蓬佩奥杨洁篪夏威夷会晤,达成了什么不得而知。但之后人民币开始凌厉升值,短短五个月升值7.8%,折合年化27.6%——我把这称之为人民币的蓬佩奥拐点。

27.6%是什么概念呢?1985年日美广场协议签署后,日元开启了人类货币史上罕有的升值进程。饶是如此,也是花了三年时间,才升值50%。

说这个事,是想说,十一月的出口数据不符合经济学的基本常识:如此巨大的本币升值,足以吞噬掉绝大多数出口企业的利润,对部分企业甚至形成灭顶之灾。理论上,这种大背景下,出口根本不应该大幅增长。

但这事就是发生了。

怎么理解呢?理论上只有一种可能性:你的商品,于对方无可替代、无法生产,且必须。对方市场对你这些产品根本不设防,无法拒绝。

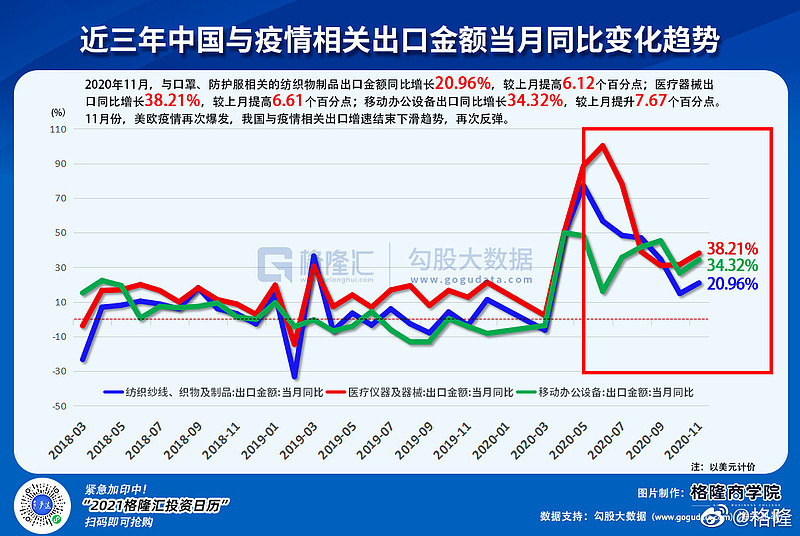

这种解释与现实无疑也是吻合的:因为疫情,欧美几乎瘫痪。就算内心一百个不情愿,也只能拥抱中国巨大产能,尤其是那些受疫情影响急需的口罩、防护服、输液管、检测仪等医疗产品,以及用于远程办公的电子产品。

所以我们能看到,尽管中美吵得脸红脖子粗,但外贸增长最多的国家依然是疫情最严重的美国(46%),碾压式超越东盟、欧盟、日本。所以我们能看到,出口增速最高的品类是与医疗设备高度相关的塑料制品(112.9%),以及远程移动办公设备(联想今年业绩大概率会不错)。

简而言之,这种出口的高速反弹,或具备反常性与阶段性,并非周期来临。一旦欧美从疫情坑里爬出来了,出口数据大概率就是另一副模样。

下注周期,可以。但别当真,别泡妞泡成了老公。