万字长文带你读透红杉、高瓴的医药布局逻辑!沈南鹏和张磊看好什么、在投什么、要投什么?

原创:Jessie E药经理人

红杉资本和高瓴资本,到底谁是中国医疗投资之王?万字长文,带你读透两家头部投资机构在医疗健康领域的布局,他们都看好什么?正在投什么?接下来会投什么?

23亿元独家包揽凯莱英定增、12亿元领投华兰生物、11亿元定增凯利泰……高瓴资本在医药行业又火了!粗略统计,高瓴2020年在医药医疗行业叒叕剁手了近百亿元。近日,上证报爆出,高瓴资本正在进行高瓴5期美元基金的募集,目标规模高达130亿美元(折合人民币约923亿元)。其中,100亿美元将用于并购,30亿美元将用于成长期投资。那这笔钱将用在哪儿?毋庸置疑,生物医药和医疗将会是重仓领域。数据显示,截至2020年5月22日,高瓴2020年医药医疗投资项目数占所有领域投资比例达到40%。

23亿元独家包揽凯莱英定增、12亿元领投华兰生物、11亿元定增凯利泰……高瓴资本在医药行业又火了!粗略统计,高瓴2020年在医药医疗行业叒叕剁手了近百亿元。近日,上证报爆出,高瓴资本正在进行高瓴5期美元基金的募集,目标规模高达130亿美元(折合人民币约923亿元)。其中,100亿美元将用于并购,30亿美元将用于成长期投资。那这笔钱将用在哪儿?毋庸置疑,生物医药和医疗将会是重仓领域。数据显示,截至2020年5月22日,高瓴2020年医药医疗投资项目数占所有领域投资比例达到40%。 值得注意的是,高瓴资本于今年2月底成立了专注于医疗大健康早期投资的高瓴创投,目前该平台已有两笔投资,一笔是投向了专注开发基于RNA干扰技术的核酸药物的瑞博生物,另一笔投向了一家肿瘤细胞疗法(CAR-T)开发商驯鹿医疗,两笔投资约合10亿元。显而易见,从2014年投资百济神州始,到2017年末旗下高济医疗大肆介入并整合万家连锁药店,高瓴资本在医药投资领域一炮而红,到现在高瓴资本已经不再满足于国内顶级互联网投资机构,其在医疗健康,特别是在生物医药领域的野心已经昭然,步伐正越来越快,版图也越来越大。与之齐名的顶级互联网投资机构红杉资本,创立之初便开始涉足医疗健康投资,但多与互联网科技挂钩,医药方向的投资虽有知名案例,但数量不多基础薄弱,2017年知名医药投资人陆潇波加入后,红杉在医药领域的投资视野进一步打开,其在医药领域的投资迅速从个位数增至27例,一跃成为医疗健康领域中仅次于医疗服务的重仓领域。而红杉资本全球执行合伙人沈南鹏也多次公开表示看好医疗大健康领域,他今年的5份提案其中3份涉及医疗健康领域,包括创新药研发和审批体制改革、医疗信息化和智能化、传染病多种防治机制建设。沈南鹏建议,要不断优化医药创新土壤,为进一步加强新药研发转化提供政策支持,推动建设“医药强国”。值得注意的是,这是沈南鹏第一次在这样的场合公开支持创新药,而在过去一年至今,红杉资本投资了约10例生物医药案例,超过其前十年在该领域的投资数量,其中大多是创新药方向。显而易见,红杉资本正在加快加大医药领域的投资,以增加其与高瓴资本在医药投资领域的竞争筹码。

值得注意的是,高瓴资本于今年2月底成立了专注于医疗大健康早期投资的高瓴创投,目前该平台已有两笔投资,一笔是投向了专注开发基于RNA干扰技术的核酸药物的瑞博生物,另一笔投向了一家肿瘤细胞疗法(CAR-T)开发商驯鹿医疗,两笔投资约合10亿元。显而易见,从2014年投资百济神州始,到2017年末旗下高济医疗大肆介入并整合万家连锁药店,高瓴资本在医药投资领域一炮而红,到现在高瓴资本已经不再满足于国内顶级互联网投资机构,其在医疗健康,特别是在生物医药领域的野心已经昭然,步伐正越来越快,版图也越来越大。与之齐名的顶级互联网投资机构红杉资本,创立之初便开始涉足医疗健康投资,但多与互联网科技挂钩,医药方向的投资虽有知名案例,但数量不多基础薄弱,2017年知名医药投资人陆潇波加入后,红杉在医药领域的投资视野进一步打开,其在医药领域的投资迅速从个位数增至27例,一跃成为医疗健康领域中仅次于医疗服务的重仓领域。而红杉资本全球执行合伙人沈南鹏也多次公开表示看好医疗大健康领域,他今年的5份提案其中3份涉及医疗健康领域,包括创新药研发和审批体制改革、医疗信息化和智能化、传染病多种防治机制建设。沈南鹏建议,要不断优化医药创新土壤,为进一步加强新药研发转化提供政策支持,推动建设“医药强国”。值得注意的是,这是沈南鹏第一次在这样的场合公开支持创新药,而在过去一年至今,红杉资本投资了约10例生物医药案例,超过其前十年在该领域的投资数量,其中大多是创新药方向。显而易见,红杉资本正在加快加大医药领域的投资,以增加其与高瓴资本在医药投资领域的竞争筹码。 如今两家顶级互联网资本都重金押注生物医药领域,究竟谁会成为医药领域投资一哥呢?以下正文,阅读时长建议30分钟十五年前,沈南鹏和张磊,一个是将两家企业成功上市的连续创立者,一个是师承史文森的投资家,2005年,二人不约而同地开始了在中国的投资生涯,分别创建了红杉资本和高瓴资本,彼时一个主做VC和PE,一个主做后期投资。2014年亚布力论坛上,张磊就曾表示,高瓴和红杉是不一样的基金,首先资产类别不一样,红杉专注于VC和PE阶段,而高瓴从创立起就是常青基金,常青基金的特点是后期投资、集中式投资。“我们跟红杉交集不是特别多,他们的早期项目我们也投资,大家更多是交流和合作。”彼时,张磊说:“成长型投资不适合我们。”五年过去,高瓴已经变了!目前,高瓴资本的投资不仅横跨一、二级市场,同时也覆盖早期、VC、PE、Buyout等不同阶段,与红杉资本正面交手的机会也越来越多。医疗健康投资是高瓴资本近5年来的重仓行业,近日,高瓴资本因参与凯莱英、华兰生物、凯利泰等上市医药公司的战略投资愈发名声大噪;另一方面,高瓴参与的早期投资也渐入收获期,譬如其在A轮就进入的百济神州和翰森制药,2019年相继在港股上市。相比高瓴,红杉资本在医疗健康领域的投资略显低调,投资比重也更低一些。据IT桔子数据,截至5月15日,红杉资本历史投资902项,医疗健康投资118项,占比13%;而高瓴这一比例为22%。

如今两家顶级互联网资本都重金押注生物医药领域,究竟谁会成为医药领域投资一哥呢?以下正文,阅读时长建议30分钟十五年前,沈南鹏和张磊,一个是将两家企业成功上市的连续创立者,一个是师承史文森的投资家,2005年,二人不约而同地开始了在中国的投资生涯,分别创建了红杉资本和高瓴资本,彼时一个主做VC和PE,一个主做后期投资。2014年亚布力论坛上,张磊就曾表示,高瓴和红杉是不一样的基金,首先资产类别不一样,红杉专注于VC和PE阶段,而高瓴从创立起就是常青基金,常青基金的特点是后期投资、集中式投资。“我们跟红杉交集不是特别多,他们的早期项目我们也投资,大家更多是交流和合作。”彼时,张磊说:“成长型投资不适合我们。”五年过去,高瓴已经变了!目前,高瓴资本的投资不仅横跨一、二级市场,同时也覆盖早期、VC、PE、Buyout等不同阶段,与红杉资本正面交手的机会也越来越多。医疗健康投资是高瓴资本近5年来的重仓行业,近日,高瓴资本因参与凯莱英、华兰生物、凯利泰等上市医药公司的战略投资愈发名声大噪;另一方面,高瓴参与的早期投资也渐入收获期,譬如其在A轮就进入的百济神州和翰森制药,2019年相继在港股上市。相比高瓴,红杉资本在医疗健康领域的投资略显低调,投资比重也更低一些。据IT桔子数据,截至5月15日,红杉资本历史投资902项,医疗健康投资118项,占比13%;而高瓴这一比例为22%。 值得关注的是,高瓴资本在医疗健康领域的早期投资大约发生在2014年,第一例投资便是百济神州,A轮7500万美元。此后,高瓴资本在医疗健康领域不断加大投资比重,2018年达到一个峰值。高瓴在医疗投资的成就,离不开张磊,2014年张磊曾公开表示看好医疗行业,2020年2月底,还专门成立了围绕医疗大健康早期投资的高瓴创投。沈南鹏是一直看好医疗的,他认为国内医疗行业发展仍不充分,所以红杉资本在医疗健康领域的投资更早。2005年创立不久,便战略投资了健帆生物,该公司主营业务是血液灌流相关产品,2016年已在深交所上市,在二级市场表现良好。红杉对医疗投资真正的开始,是在2010年前后,2014年达到一个小高峰,仅次于2018年的峰值。

值得关注的是,高瓴资本在医疗健康领域的早期投资大约发生在2014年,第一例投资便是百济神州,A轮7500万美元。此后,高瓴资本在医疗健康领域不断加大投资比重,2018年达到一个峰值。高瓴在医疗投资的成就,离不开张磊,2014年张磊曾公开表示看好医疗行业,2020年2月底,还专门成立了围绕医疗大健康早期投资的高瓴创投。沈南鹏是一直看好医疗的,他认为国内医疗行业发展仍不充分,所以红杉资本在医疗健康领域的投资更早。2005年创立不久,便战略投资了健帆生物,该公司主营业务是血液灌流相关产品,2016年已在深交所上市,在二级市场表现良好。红杉对医疗投资真正的开始,是在2010年前后,2014年达到一个小高峰,仅次于2018年的峰值。 显而易见,红杉资本和高瓴资本在医疗健康领域投资的差异性,导致很难对他们一较高下。就像沈南鹏和张磊,两人都不再是三十几岁,红杉在医疗投资领域也不仅是“投赛道”那么简单,高瓴也不再只是投后期。E药经理人将尽力以最为全面、最为客观的角度去描述他们两家资本在中国医疗健康领域的投资逻辑、投资布局的差异性和一致性。Part1 leader和团队比较01 数学天才VS文科状元正如大多投资人都认可“投资就是投人”的哲学,要判断一个投资机构是否值得信任,与leader和投资团队是高度相关的。沈南鹏和张磊不同的成长路径,达到了相同的终点,完美地诠释了“条条大路通罗马”。童年的沈南鹏,就很喜欢读书,7岁后便离家到上海上学,18岁因数学成绩被保送进入上海交通大学应用数学系,彼时他的理想是数学家,因此他又考入了美国哥伦比亚大学数学系。从数学家到华尔街的转变,来自于一个中国留学生的故事:他从运筹系博士攻读中退出来,进入了华尔街最好的一家公司。沈南鹏醍醐灌顶,“在美国,你得面对现实。一个中国人在那里,什么生存之道最好,可能就变成了我自己的生存之道,所以我进了华尔街。”

显而易见,红杉资本和高瓴资本在医疗健康领域投资的差异性,导致很难对他们一较高下。就像沈南鹏和张磊,两人都不再是三十几岁,红杉在医疗投资领域也不仅是“投赛道”那么简单,高瓴也不再只是投后期。E药经理人将尽力以最为全面、最为客观的角度去描述他们两家资本在中国医疗健康领域的投资逻辑、投资布局的差异性和一致性。Part1 leader和团队比较01 数学天才VS文科状元正如大多投资人都认可“投资就是投人”的哲学,要判断一个投资机构是否值得信任,与leader和投资团队是高度相关的。沈南鹏和张磊不同的成长路径,达到了相同的终点,完美地诠释了“条条大路通罗马”。童年的沈南鹏,就很喜欢读书,7岁后便离家到上海上学,18岁因数学成绩被保送进入上海交通大学应用数学系,彼时他的理想是数学家,因此他又考入了美国哥伦比亚大学数学系。从数学家到华尔街的转变,来自于一个中国留学生的故事:他从运筹系博士攻读中退出来,进入了华尔街最好的一家公司。沈南鹏醍醐灌顶,“在美国,你得面对现实。一个中国人在那里,什么生存之道最好,可能就变成了我自己的生存之道,所以我进了华尔街。”

红杉资本全球执行合伙人沈南鹏

对自己有了清晰认识后,沈南鹏搁置了数学家的梦想,退学到耶鲁大学读商学院。两年后,他来到纽约,处处碰壁,最后因数学优势在花旗银行的面试中脱颖而出。就此,做一个数学家还是商业精英,道路变得泾渭分明。

29岁的沈南鹏,从华尔街走向创业,成功地将携程和如家从创立推向上市。2005年,红杉中国找到沈南鹏时,他已经是很有经验的创业者了。再次职业转型时,沈南鹏很开心,“一个人最幸运的就是职业生涯具有连续性,你前面的工作为后面的铺垫了很好基础。”

沈南鹏刚加入红杉资本中国,第一期资金规模就在2亿美元。

总结来看,沈南鹏是一个“机会主义者”,每一个机会来的时候,都能够抓住。

而张磊有着完全不同的经历。张磊比沈南鹏小5岁,出生于河南驻马店市的一个村庄。与沈南鹏不同,7岁的张磊在火车站摆摊出租自己的连环画给候车旅客,18岁以河南省高考文科状元身份考入人大国际金融专业。高考完的暑假,张磊靠贩卖杂志净赚的钱,已经能够支付学费了。

大学毕业后,张磊在五矿资本上班。1998年,他离开五矿,赴耶鲁大学求学,期间因为囊中羞涩,张磊进入耶鲁投资办公室实习,而这一直被外界看做他人生的转折点。因为这段经历让他认识了生命中最重要的贵人,恩师史文森。史文森被美国机构投资者奉为“教父级人物”,与巴菲特齐名。其实,能够获得这个实习机会完全是由于张磊本人的洞察力,当时张磊被派去做木材行业研究,几周后,张磊交出了1英寸(2.54厘米)厚的报告,由此被破格录取。

耶鲁求学时,张磊曾离开过一年,回国创办了中华创业网,红极一时,最高峰时会员突破了一万多家。一年后全球互联网泡沫爆发,创业失败,张磊又被史文森叫回再度培养。毕业后,张磊在全球新兴市场投资基金负责南非、东南亚和中国的投资,此后又创立了纽交所驻香港和北京办事处。

直至2005年,张磊创立高瓴资本,得到的第一笔海外资金就是史文森执掌的耶鲁捐赠基金2000万美元。

高瓴资本创始人兼首席执行官张磊

不同的境遇,不同的努力,使他们成为中国资本市场上同样优秀的投资人。这样的成长路径也影响着他们的投资风格。沈南鹏经历过两次成功创业,所以对于辨别创立初期的公司更为擅长,同时,相对优渥的境遇使得他更为保守谨慎,所以,外界一直认为红杉是“投赛道”。

而张磊一直坚称高瓴从创立之初就是“常青基金”,不用考虑退出,史文森也是高校常青基金的管理人,有三条基本准则:长期投资者在构建投资组合时应明显偏重于股票;谨慎的投资者应构建一个非常多样化的投资组合;理智的投资者在构造投资组合时应考虑税负方面的因素。结合张磊的首次创业,或许能理解高瓴刚开始投后期不投早期,现在广泛投资的做法。

02 草根凶猛派VS低调沉稳派

除了leader之外,投资团队也是重要一环。

红杉资本负责医疗健康的负责人换过好几波。陆潇波是现任负责医疗健康投资的合伙人,在2017年加入红杉之前,曾任同创伟业合伙人,投资项目包括了贝达药业、信达生物以及华大基因等。

陆潇波是1991年河南省黄县的理科高科状元,高分进入浙江大学学习生物工程。毕业后,进入三九医药,从基础销售做起,27岁时已经是山东区域总经理。2002年,陆潇波回到总部做起了产品经理,两年后他看到国有体制限制下职业上升通道的天花板,毅然决然离开了三九医药。不过,到现在陆潇波依旧非常感谢这段经历,让他从产品和销售两方面了解如何成功做大一个产品。

红杉资本中国基金合伙人陆潇波

离开三九之后,陆潇波做了三年代理商,随着政府对药品审批政策的日趋严格,这种模式不能持续了。35岁的他,对自己做了一个“狠”决定,一切归零,上学充电,报了清华大学的国际MBA。毕业后37岁的他面临两个选择,一个是医药销售总监,年薪大概100万,另一个是医药投资领域,从投资经理做起,月薪1万~2万之间。

陆潇波选择了后者,2010年初加入同伟创业开始医药产业投资生涯。成为一个知名投资人,他花了5年,30个投资案例中,一半到了退出窗口期,预期回报都在5~10倍。除上述提到案例外,近期在科创板大热的微芯生物也是来自他的手笔。

陆潇波加入红杉后,红杉在医疗健康领域的投资出现了明显的增量,2017年和2018年投资事件分别达到18个和23个,刷新了2014年的峰值,其中涉及7个创新药项目和2个CRO项目。与陆潇波有过竞争的投资人对他的评价是强悍、凶猛,对自己看好的项目,迅速出击,绝不手软。陆潇波也认为自己是草根投资人。

而高瓴资本的医药和医疗投资负责人是易诺青,根据活动家资料,易诺青2005年就在高瓴资本担任董事总经理,2014年10月起成为董事会成员,他带领团队与梅奥医疗集团合作成立了合资公司惠每医疗,并投资了包括药明康德、甘李药业、百济神州、信达生物和君实生物在内的医药企业。而2014年,正是高瓴资本开始医疗早期投资的年份。

与陆潇波不同,加入高瓴资本前,易诺青在中金公司担任股市研究分析师。易诺青本科毕业于上海海事大学工程学理学专业,后在南加州大学就读工商管理学。易诺青还是高济医疗的董事长,到2020年易诺青又多了个身份,高瓴创投医药医疗投资负责人。

高瓴资本集团合伙人易诺青

Part2 项目上的最佳拍档与竞赛者

01 最佳拍档

有别于外界认知的,高瓴的最佳拍档其实是红杉资本中国。

沈南鹏曾在和张磊的对话中谈到,“45家基金里面我们跟高瓴跟张磊的理念是很接近的,就是价值投资。价值投资包括在早期就是所谓的有眼光。”

“以前的早期是瞎投的,现在早期要求有眼光了。”张磊认为,红杉和高瓴两个阵营的理念是越来越像的。

IT桔子数据显示,高瓴资本与红杉资本中国合投44次,是高瓴合投机构中的TOP1。在医药医疗投资领域,他们共同看好了信达生物、药明康德、GRAIL、合全药业、基石药业、依图医疗、锦欣生殖、创胜集团。

清科资本数据显示,对药明康德的投资红杉和高瓴是同步进入的,2018年5月8日药明康德A股上市时同时退出,彼时分别获得回报为6.32倍和5.55倍;2018年12月13日港股上市也是同时退出,回报分别为20.32倍和15.33倍。

同时进入的还有GRAIL(C轮)、合全药业(新三板定增)、基石药业(B轮)、依图医疗(天使轮)、创胜集团(B+轮)。

值得注意的是,一般情况要么同时进入,要么高瓴是红杉的接盘者,但在信达生物(PD-1)的投资中,高瓴参与了D轮和E轮,而红杉参与的是E轮,E轮是在2018年开始的。

信达的案例,正是高瓴资本在医药投资领先一步的显现。

02 红杉早期、高瓴后期?NO!

与业内普遍认知一样,红杉确实与高瓴存在诸多差异。无论是从投资轮次还是投资赛道,还是在各个赛道上的布局。

沈南鹏投早期,张磊投后期,这是投资界的共识,但是在医疗投资领域相差却并不明显。上述渠道数据显示,红杉所有领域投资A轮前(含A轮)数量占比53%,而高瓴这一比例不足30%。而在医疗投资领域,两者更为接近,红杉A轮前(含A轮)占比44%,而高瓴这一比例约28%。

显而易见,在医疗医药投资布局中,红杉没那么早期,高瓴则将布局提前。在陆潇波之前,陆勤超作为红杉资本中国基金合伙人主导医疗健康投资,她从2005年起加入红杉,一直在医疗领域从事市场及医院项目投资工作,在职期间投资了近60个项目,主要涉及医疗器械和医疗服务两大领域,几乎很少涉及创新药,彼时A轮前比例为55%。不过现已离职,成为丹麓资本的创始合伙人。

而在高瓴为数不多的A轮及更早期的投资中,并没有表现出明显的偏好性,在药物研发、医疗服务、医疗器械、医疗信息等领域多点开花,时间更多是发生在2016年后。

03 红杉迅速扩容创新药,高瓴在医药界“造星”

第二个差异在于赛道的布局,不过这个差异正被红杉慢慢缩小,红杉对于医药的投资视野进一步打开,布局迅速扩容。

在陆潇波到来之前,即2017年前,红杉资本的投资赛道TOP5依次是医疗服务、医疗器械、医疗信息、药品研发和制造、医药电商。而高瓴资本生物医药投资处于绝对优势,其次才是医疗服务和医疗器械。医疗服务主要包括专科服务、连锁专科医院、高端私人医疗、在线问诊、家庭医生、医美等。

数据上,红杉在生物医药细分领域上的投资案例并不多见,包括跟投不足10例,不过并不乏一些明星案例,包括对贝达药业、再鼎医药、健帆生物的投资。

2005年创立不久,红杉便战略投资了健帆生物,算是第一笔医疗健康投资项目。该公司主营业务是血液灌流相关产品,2016年已在深交所上市,自上市至今股价已经上涨约572%。

2009年,红杉投资了南通联亚药业的C轮,该公司主做出海的仿制药,是国内在美获批ANDA榜单的常客,2019年在整体出现下滑情形下,南通联亚逆势增加获批4个ANDA。2020年5月9日,该公司完成近10亿元的E轮融资,一般情况到了E轮,可能离上市就不远了。

做创新药的贝达药业,是迄今为止让顾翠萍(现任红杉资本中国董事总经理)最深刻的一次投资,因为这是顾翠萍第一次从投资-投后管理-成功IPO及退出全流程参与的项目。2010年,顾翠萍离开礼来研发中心,进入医疗健康投资领域,在奥博医疗历练2年后进入红杉资本中国。2013年,便参与了贝达药业的B轮投资,2016年退出获得1.68倍回报。贝达之外,有很多医药投资项目都有顾翠萍的身影,这也是基于她个人的学术背景。

对再鼎医药的投资是红杉资本对“投资就是投人”的完美诠释。2014年再鼎医药成立时,红杉便参与了其A轮投资,很大原因在于再鼎医药创始人杜莹,杜莹在创业再鼎医药前就是红杉资本的合伙人,主管医疗健康投资。至于为什么是完美,还要看退出回报,红杉虽未披露对再鼎医药的退出回报倍数,但清科资本数据显示,与其同步进入同步退出的凯鹏华盈基金账面回报为85.21倍。

陆潇波加入后,红杉对医药领域的投资布局明显加快,3年多的时间,红杉在该领域的投资已达到27例,大多数涉及创新药,一跃成为仅次于医疗服务的投资领域,这一弱项正在被弥补。

且在共同看好的医疗健康公司中,有关医药的公司占据了一半,这样的变化发生在陆潇波到来后。显而易见,红杉资本对于药物的投资视野进一步被打开,陆潇波本人从2010年就公开表示看好创新药,他也是微芯生物的操盘手。顾翠萍也曾公开透露,往后将更多的关注早期的创新药企。

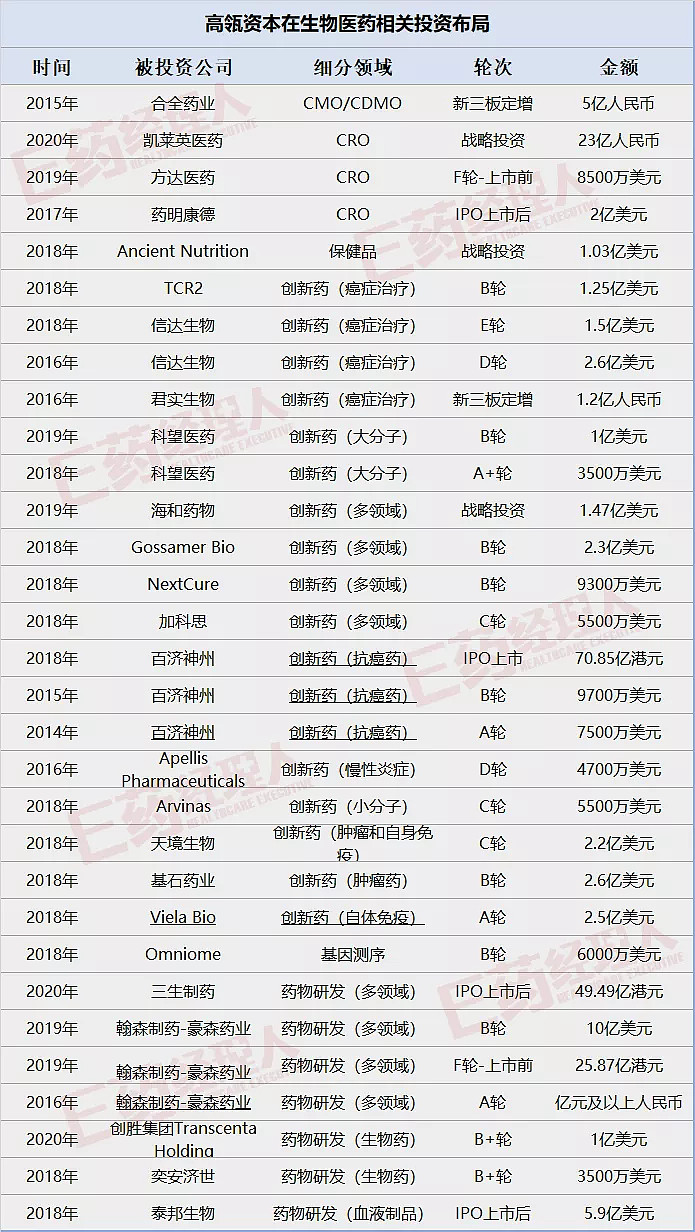

而医药投资一直是高瓴的强项,正如其第一笔投资就是腾讯,高瓴从2014年开始关注医药早期投资时,第一例投资便是如今在港股和美股都上市的百济神州。

高瓴对百济神州的投资是红杉和高瓴投资差异的一个典型案例,也是对“常青基金”的完美诠释。公开数据披露,高瓴资本参与和支持了百济神州共7轮的融资,是百济神州在中国唯一的全程投资人。同花顺数据显示,截至目前高瓴仍持有7.23%的股份,位列百济神州第四大股东。

对于百济神州,高瓴不仅仅是资金上的支持,还有譬如商业项目引进、人才团队补充、企业运营管理等,高瓴资本医疗投资负责人易诺青曾表示,“我们从来不做甩手掌柜,而是积极穿针引线整合资源。撮合百济神州与新基的合作,是我们依靠深厚行业积累推动被投企业商业化进程的典型案例。”

早期投资的还有翰森制药,2019年在港股上市,如今市值2000亿港元。

某些角度上看,高瓴好像开了上帝视角。早期投资的4家药企,百济神州和翰森制药已经成为港股的明星药企,主营自体免疫疾病创新药企Viela Bio已经融到B轮,专注于从事诊断和肿瘤免疫治疗的科望医药,目前亦是资本市场的香饽饽。

明星医药相关投资项目还有信达生物、君实生物、天境生物等。在比重上,药物研发和制造也是高瓴第一大重仓领域,发生25例投资交易,占比医疗健康整体投资超43%。

04 多点开花的“机会主义” VS 投赛道的“集中主义”

第三个差异在于细分赛道的投资策略差异。

从上述差异,可以看到医疗服务领域是红杉的重仓子赛道,药品研发是高瓴的重仓子赛道,两机构在各自的优势领域有何差异?

“赌赛道”一直是红杉体系的特点,而多点开花一直是高瓴资本的特色,但在医疗健康投资领域,结果并不如此。

所谓“赛道论”,指的是风险投资机构看好特定新兴行业的发展趋势,而选择投资行业中的众多企业(这些企业甚至可能是竞争对手),以避免因投错企业而错失整个行业的投资机会。

但业内一直误解的是认为选择投赛道就是买下整个“赛道”,沈南鹏曾在采访中称,按照惯例红杉并不会投资一个领域内两个竞争对手,只是刚开始都属于不同领域,后来发展才有了业务交叉。

在医疗服务领域,红杉也是投赛道,但更接近于多点开花,从多层次多场景围绕众多子赛道进行投资,这些子赛道公司业务满足的需求,基本能覆盖整个医疗服务行业。

譬如在诊疗服务的范围上,布局医院之外的高端诊疗,如生命汇主营高端私人服务、育果医生;在患病人群上,覆盖主打儿科的京都儿童医院和知贝医疗;儿科之外,又根据病种覆盖了做癌症检测的GRAIL、做慢病管理的医联,做心脑血管的汉喜医疗和香港亚洲医疗,做牙科的牙医管家、正丽科技,做女性专科的锦欣生殖(已经港股上市)、大姨妈,做眼科的普瑞眼科;根据场景投资了在线问诊企鹅医生、看处方,以及做上门家庭医生服务的北京环球佳平医疗。还有一些其他服务,譬如做微创治疗的方达医疗、做医美的更美APP、微整形、体检等。

而高瓴在医疗服务投资上就弱得多,基本上只覆盖了寻医诊疗、专科服务(包括眼科、牙科)、癌症检测、还有宠物医疗四大块。宠物医疗是高瓴的一大特色,在以下环节会详细介绍。

相比于红杉在医疗服务的“机会主义”,用“赛道论”集中投资来描述高瓴资本在PD-1药品研发赛道的投资似乎更加符合。PD-1是高瓴一大重仓领域,在有了百济神州这个香饽饽之后,高瓴还相继投资了信达生物和君实生物,国产4家PD-1高瓴涉足3家。不过,高瓴已于2018年以IPO方式退出了信达生物和君实生物,回报倍数分别为1.95倍和2.63倍。在PD-1赛道上,红杉仅作为基石投资人参与信达生物的E轮投资,金额约6000万美元,目前是否退出尚不清楚。

同样,高瓴对CRO、CMO/CDMO的喜爱程度仅次于PD-1,该赛道被业内看成创新药行业的“卖水人”,近几年受益于国家政策推动,成为资本市场的青睐对象。而高瓴从2015年起就盯上了这块肥肉,先是在2015年以5亿元参与了合全药业的定增,该公司为全球主流制药企业提供创新药研发外包服务,即CMO/CDMO。

而后成为最大CRO、CMO/CDMO企业药明康德的基石投资人,于2018年IPO上市时退出,回报倍数高达15.33倍。

退出药明康德后,高瓴参与了方达医药赴港上市前的F轮融资,该公司主营CRO业务。最令资本市场沸腾的是发生在2020年2月,市场受疫情影响的情况下,高瓴资本豪掷23亿元独家定增凯莱英,增持后将成为第二大股东。凯莱英主营业务也是CMO/CDMO,过去主要是化学小分子领域,2019年底正式向生物药大分子进军。其中,小分子领域直接与药明康德竞争,大分子CDMO与药明生物和睿智化学竞争。

凯莱英之外,高瓴今年3月底买进的三生制药,不仅涉及创新药也涉及CDMO,旗下三生国健CDMO服务平台总工作产能达到38000L的哺乳动物细胞培养生产线,目前该公司已在科创板提交上市。

总结来看,高瓴资本对于看中的赛道,是一定会保证自己手中有牌,无论多大代价。且该赛道作为创新药的配套服务,高瓴资本投资了近20家创新药,涵盖大分子、小分子,符合其深耕产业链的风格。

在上述赛道上,红杉与高瓴同时参与了药明系的投资,包括合全药业的定增和对药明康德的投资,不过,在2018年退出药明康德后,红杉在CMO/CDMO赛道上红杉只剩合全药业。

不过,红杉从A轮开始投资亿腾医药,该公司是国内四大CSO企业之一,近年受到“两票制”和财税核查影响,包括康哲药业、泰凌医药等几个大的CSO企业都在谋求转型。亿腾医药亦是如此,在2019年接收了礼来抗生素产品希刻劳和稳可信在大陆的权利,以及苏州工厂。亿腾也曾公开表示,未来将通过投入研发领域,提升在生产制造和研发能力。

对于同样排在第三位的医疗器械,红杉覆盖了基础医疗(鱼跃医疗、老肯医疗)、IVD(帝迈生物、新产业生物)、医学影像(惠尔医疗)和介入类(启明医疗)四个方面。其中启明医疗2019年已经上市,高瓴资本参与了基石投资,两家机构目前均未有退出消息。

高瓴总共投资了6家,涉及医学影像、植入类、心脏方面。其中,高瓴从A轮开始投的沛嘉医疗于今年5月15日在香港上市,被因招股时获1100倍认购,被媒体称为“2020港股冻资王”,专注于心脏瓣膜治疗设备研发,对标启明医疗。

总结下来,在医疗健康领域,高瓴才是“投赛道”的衷实爱好者,更为准确地描述是看好的行业手里一定要有牌,红杉反而是多点开花。

05 红杉钟爱AI+医疗,高瓴要当宠物医疗大王

所谓“萝卜白菜,各有所爱”,沈南鹏殿堂派,红杉钟爱“AI+医疗”,张磊接地气,高瓴青睐宠物医疗。

2017年战略投资Covertrus Vets First Choice(该公司2019年已上市)之后,高瓴资本初尝甜滋味,开始在宠物医疗上大刀阔斧,2017年-2018年投资、收购超过21家国内外宠物相关公司。

IT桔子统计,高瓴资本至少持有了超过100家宠物相关企业的股权。这些宠物医院总部主要在一线城市,但拥有的门店超过700家,加上和瑞鹏宠物医院战略整合后,高瓴资本旗下将拥有超1000家的宠物医院,成为国内名副其实的“宠物投资之王”。

看到高瓴在宠物医疗的发展路径,是否想起高济医疗收割连锁药店的盛况,2年时间收购上万家实体药店,高济医疗迅速一家独大,2018年营收规模近300亿元,A股上市四大连锁药店同期销售额约344亿元。

而红杉资本在医疗健康板块的科技属性还是更强一些,尤对“AI+医疗”情有独钟。IT桔子数据显示,红杉投资的AI+项目多达11例,不过仅涉及5家企业,包括对体素科技和推想科技的多轮跟投,体素科技是一家AI+医学影像公司,红杉从天使轮就开始投资。而推想科技则是基于医学影像数据,挖掘关联性,提供医疗解决方案。依图医疗是AI四小龙依图科技旗下专注于AI辅助临床诊断的企业,是高瓴第一家与红杉资本合投天使轮的医疗健康类企业,另两家都是做AI+新药研发业务。

在基因检测相关服务和医药电商两个领域,红杉的活跃度也更高,华大基因、燃石医学、药明明码都是其投资对象。医药电商,特别是B2C,红杉投了4家企业,涉及七乐康、妙手医生等7例投资。在这两个领域,高瓴都仅有1例投资。