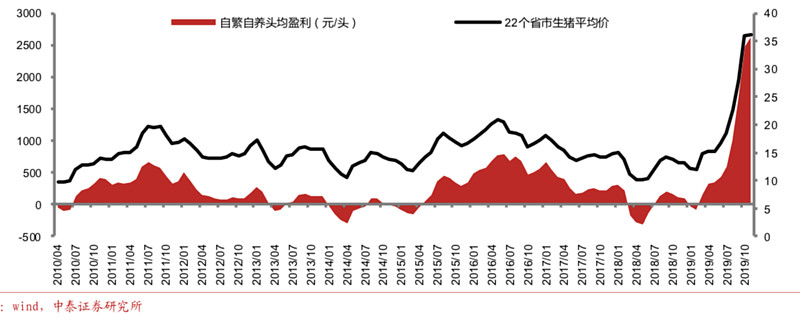

封面是一张券商研究报告的截图:2010-2019年过往十年生猪出栏的价格和养殖一头猪的利润。生猪养殖在不少人心目中是一个不怎么入流的苦活累活脏话,生猪养殖类上市公司远远没有5G公司、新能源汽车公司、游戏公司那么高大上。但仔细研究这幅截图,可以惊奇的发现,养猪赚钱的时候远远多于赔钱的时候,而且赚钱的时候盈利幅度远远高于赔钱时候的亏损幅度。从2015年以来,更是只有2015年一季度和2018年一季度是亏钱的。

之前的文章已经讨论了,期待猪股第二波,基本上已经存在一个一致的逻辑,非洲猪瘟疫情影响会长期存在,行业产能恢复缓慢,即使大型养殖企业加速扩张产能,散户养殖群体还是不敢或者已经甚至没有能力再次恢复生产,养殖成本基本维持在较低水平,生猪养殖利润维持在相当高的水平,谁出栏多,谁赚的多。

决定养猪利润三个因素:猪价、成本、出栏头数。养殖成本基本维持在较低水平是市场比较接受的共识,在这里我们不需要考虑出栏头数,因为只要猪价能够维持高位,养猪企业最愿意的就是扩大出栏量,而且能繁母猪到肥猪出栏的产能释放有 10 个月左右的时滞,农业部公布的数据显示能繁母猪存栏量在19年11月份出现环比止跌回升,也就是说2020年市场整体的出栏量大致不会有超乎预期的变化。

猪价成为了决定猪企利润最关键的因素。

多说一句,虽然市场上很多投资者认为券商的研报类似鸡肋。作为一名小散户,至少大型券商的研报,基础数据还是值得借鉴和学习的,特别是新财富水晶球之类的获奖分析师的研报,肯定有不少可取之处的。今天在这里学习中泰证券农林牧渔团队2020年度投资策略报告。

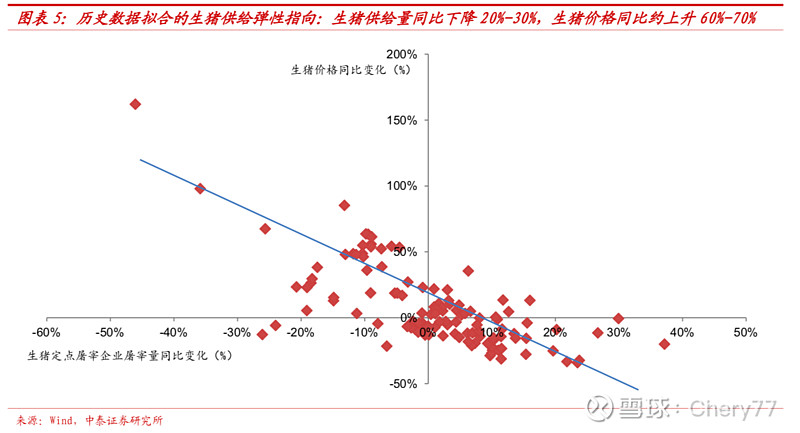

其研究认为,2020 年国内生猪供给基本已由 2019 年底的能繁母猪存栏量决定,当前的能繁母猪产能相较于均衡产能下滑了约 28.57%(当前 2001 万头,均衡 2800 万头),估算产能缺口约为 800 万头。利用“生猪定点屠宰企业屠宰量同比变化”来代表行业生猪供给以及“生猪价格的同比变化”,时间区间 2010 年 1 月-2019 年 10 月,来拟合生猪的供给弹性。历史数据拟合的生猪供给弹性指向:生猪供给量同比下降 20%-30%,生猪价格同比约上升 60%-70%。预计 2020 年均价有望超 30 元/千克。

猪肉价格作为一种日常商品,供给主体众多且猪肉具有高度的同质性,在需求基本稳定的情况下,价格供给弹性远高于价格需求弹性,猪价与供给紧密相关。因此上述拟合的统计学方法在经济学原理上是讲得通有内在逻辑合理性的。

生猪板块目前不被市场看好的主要原因:农业部公布的能繁母猪已经见底回升,预示周期底部已经出来,股价提前预支了周期,今天上午国家统计局发布12月份cpi数据,猪价环比由升转降更是强化了这种判断。

但是,没有预期差,哪里来的超额收益呢?