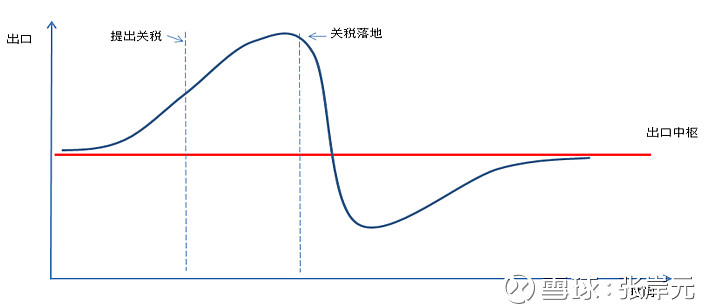

天要下雨,娘要嫁人。贸易战既然开打,就要对其短中长影响做细化分析。参照2009年,奥巴马政府对中国商用轮胎输美加征25%、30%、35%关税的案例,贸易战效应将经历三个阶段。一是宣布加征关税后,贸易商会选择提前出口避免损失。二是关税实际落地后,出口量短期内大幅萎缩。三是此后大约经历两年时间,通过微观主体贸易行为的调整,市场完全吸纳加征关税的影响,达到新的均衡。

图一:加征关税的短期冲击、中期反应

制图:东兴证券研究所

一、提前出口效应已经发生

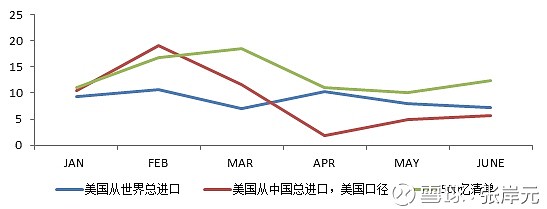

3月22日,特朗普宣布计划加征关税后,在二季度,500亿美元清单商品出口与总和商品出口走势开始出现分化。4月,500亿美元清单商品同比出口增速比总体商品高出9个百分点,5月和6月仍延续分化态势。从累计同比看,以上趋势也十分明显。

从贸易差额看,二季度,中国对美国贸易顺差连增3个月,6月创历史新高,达289.7亿美元。

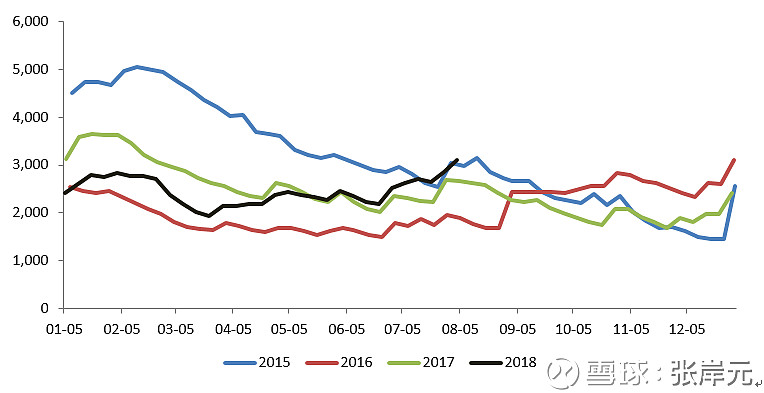

图二:上半年,美国进口贸易走势(同比增速)

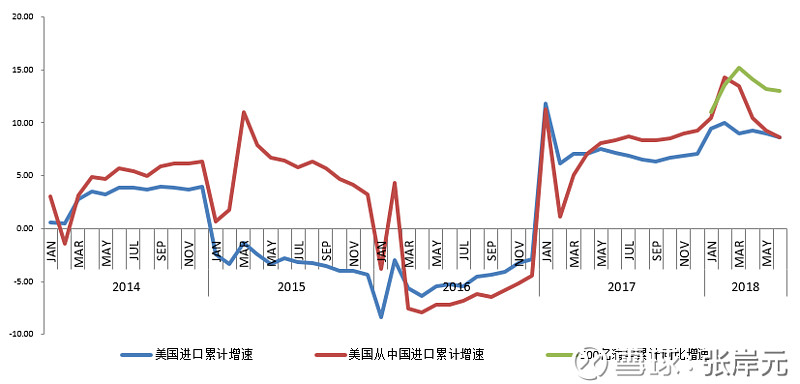

图三:近年,美进口月度走势(累计同比)

数据来源:wind

制图:东兴证券研究所

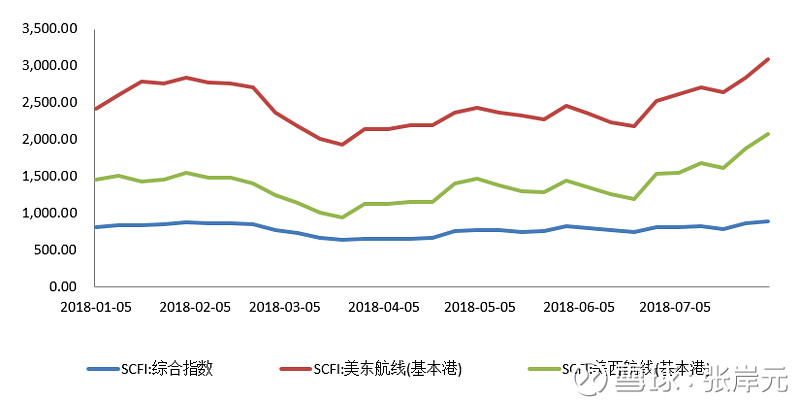

二、海运指数反常变化佐证提前出口

以上猜测还可通过海运指数的异常变化得到佐证。今年3月之前,SCFI美东和美西航线指数与SCFI综合指数基本一致。进入4月以来,随着第一轮贸易战威胁,美东美西航线指数走势开始与综合指数出现明显背离。从近年季节性变化角度看,今年4月以来美东航线SCFI指数的上行明显反常,通常每年三四季度出现的运价指数上升被大大提前。

图四:SCFI指数年内走势

图五:美东航线SCFI指数的季节性变化

数据来源:wind 东兴证券研究所

三、短期繁荣之后势必大幅收缩

美方分阶段抛出关税措施,客观上缓解了加征关税对中国对美出口的短期冲击。7月贸易顺差为280.9亿美元,小幅微降。背后原因很可能是7月340亿美元清单商品关税虽然落地,但企业可能针对在途的2000亿美元清单商品采取提前出口措施,部分对冲了340亿美元清单商品关税落地的负面影响。

表一:渐进加征关税时间节点

数据来源:wind 东兴证券研究所

2000亿美元清单商品关税落地时间预计为9月6号,按照提前出口逻辑推演,我们对8月份中国对美出口仍持乐观态度。但后续出口情况将复杂化。

9月、10月,2500亿美元清单商品(2000+500)对美出口可能大幅下降。但如果如特朗普总统所言,5050美元清单商品关税在11月落地,我们将看到5050亿美元清单商品的其余部分(5050-2000-500),仍会提前出口,部分对冲2500亿美元清单商品出口的下降。

因此:即便是在贸易战最极端情况下,10月之前的中国出口数据可能都不会太难看;但此后,随着出口潜力提前透支,出口可能面临断崖式下跌。此效应不可不察,风险不得不防。

数据整理:张怀志,东兴证券宏观研究员