作者:西库惊云

顾问:泓通海

作为2017年把中国嘻哈从地下带到地上的功臣,爱奇艺(IQ.US)无论如何也不会想到,在轰轰烈烈开展中国新说唱2020全球海选时,他们收到了来自美国沽空机构Wolfpack的一首参赛作品《爱奇艺:中国的Netflix?祝你好运(和瑞幸一样的公司)》

图一:中国新说唱2020全球海选Wolfpack参赛作品:

来源:Wolfpack沽空报告,创昇港股攻略整理

有幸创昇港股团队拿到了这份37页的沽空报告,我们来翻译一下报告的大概内容。爱奇艺创始人、CEO龚宇今早在朋友圈发文否认了报告中的所有指控,并配文:邪不压正,看最后谁赢。这份报告的内容究竟是真是假,相信时间和法律会给我们一个最后的答案。

如图一所示,沽空报告的第一段就直接指出爱奇艺2018年IPO时就已经存在欺诈行为,至今仍在继续。同时黑了一把在美国上市的中概股,最后直截了当指出爱奇艺2019年的收入虚增了80亿-130亿人民币。

同时,Wolfpack指出,爱奇艺虚增出来80亿-130亿人民币的收入是通过虚增了42%-60%的用户数量做到的。同时爱奇艺夸大了他们投资自己内容和其他收购的资金投入,用来冲减掉虚增出来的收入,从而把财务报表填平、隐藏掉这些欺诈做出来的收入。

Wolfpack指出的爱奇艺作假手法

来源:Wolfpack沽空报告,创昇港股攻略整理

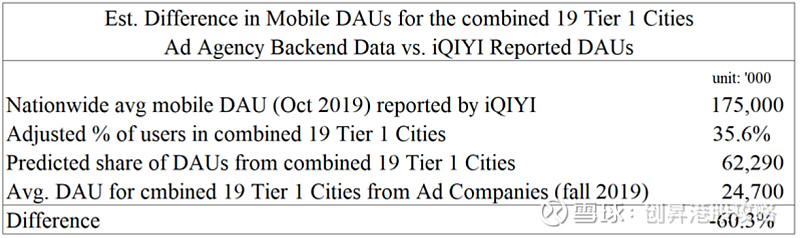

2019年10月爱奇艺宣称自己拥有平均1.75亿移动日均活跃用户(DAU),Wolfpack覆盖了来自三个独立来源的数据,其中两家中国广告公司提供爱奇艺后端系统的数据表明,爱奇艺从2019年9月起的实际移动端日均活跃用户(DAU)比他们宣称的1.75亿少了60.3%

计算表格,数字单位:千人

来源:Wolfpack沽空报告,创昇港股攻略整理

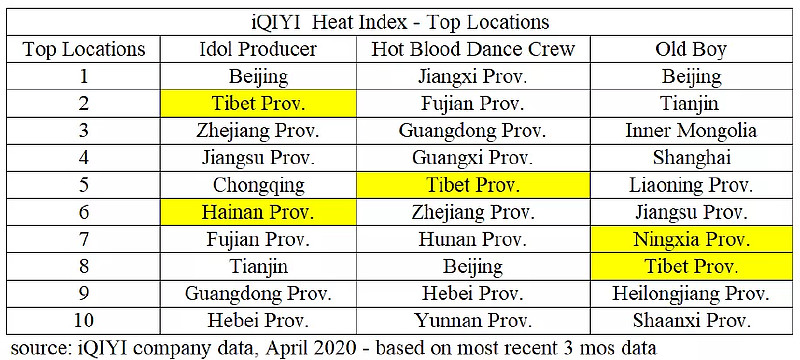

爱奇艺自己创建了自己的内容监控和排名指标“爱奇艺指数”,用以展示他们内容的受欢迎程度。(查询地址:网页链接)。

Wolfpack发现无论是《偶像练习生》、《热血街舞团》还是爱奇艺电视剧《老男孩》这三档不同的节目,按照省份来区分观众的热度,三档节目热度排在前十名的省份/地区是差不多一致的,但奇怪的是,根据国家统计局2018年的数据,西藏的人口总数始终是内地省份中最少的(147.8万居民)(注:“最少”仅仅指在中国内地的省份中,加上港澳台的话澳门是人口最少的),且西藏有着自己独特的当地语言和文化。但西藏出现在了全部上述三档节目热度前10的省份里,包括海南、宁夏等人口较少的省份也有出现在热度榜前10中。

爱奇艺《偶像练习生》、《热血街舞团》、《老男孩》热度指数前十 来源:Wolfpack沽空报告,创昇港股攻略整理

当前中国内地有23个省,5个自治区,4个直辖市(北京,上海,广州和深圳),对于西藏这样人口如此少的地区,几乎不可能产生足够的有机流量来达到爱奇艺的热度指数那么靠前的排名。相反,Wolfpack认为这些高度异常的情况表明爱奇艺自身的统计方法欺骗性地夸大了其节目的观众水平。

Wolfpack团队还在2019年10月到11月选取了具备统计特征的1,563位爱奇艺用户进行调查,其中31.9%的爱奇艺用户是通过小米TV或者京东Plus送爱奇艺会员这种方式来收看爱奇艺的VIP内容,同样,Wolfpack的调查显示,爱奇艺的VIP用户有接近一半是通过“推荐新用户送VIP”等活动或者合作伙伴双重会员这样的方式可以观看爱奇艺的会员内容,并未给爱奇艺缴纳会员费。所以爱奇艺将这种“双重会员”全部记录为自己的会员,收入全部确认,同时再把合作伙伴会员这种方式的VIP相关费用计入费用的科目,虚增的收入就通过这样的财务操作抵消掉了。

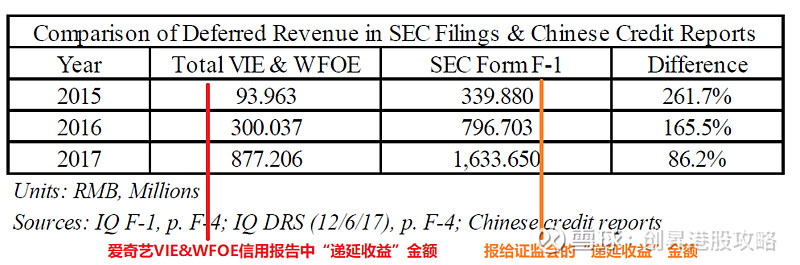

同时,因为爱奇艺赴美上市前搭建了“协议控制”架构(“VIE结构”),Wolfpack同样拿到了爱奇艺可变利益实体(VIEs)和境内设立的全资子公司(WFOE)从2015年开始的信用报告,对比信用报告的数据Wolfpack团队发现:爱奇艺向美国证监会提交的资料中“递延收益”一栏从2015年到2017年分别虚增了261.7%、165.5%和86.2%,对于不太懂财务的朋友来说,这里“递延收益”可以通俗的理解为用户付了爱奇艺会员费买了一年会员,现在还没用,这笔钱爱奇艺要在未来12个月平均确认到每个月中,而现在只能先把收到的这些钱放到“递延收益”科目里,不可以确认为当期的收入。由于爱奇艺的会员都是先付款后享受会员服务,所以递延收益科目是爱奇艺会员费的最主要体现,这个科目在上市前就虚增导致了爱奇艺上市后确认进收入的金额也随之要虚增才可以前后一致。

爱奇艺“递延收益”在信用报告和提交给证监会文件中的不同

来源:Wolfpack沽空报告,创昇港股攻略整理

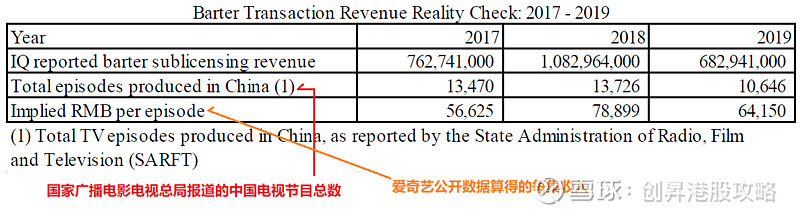

爱奇艺虚增收入最厉害的地方在于它的“实物交换转授权收入”(barter transaction revenue),通俗来讲就是爱奇艺和其他平台结算采用以货换货的方式,即商品经过计价后进行交换,爱奇艺把自制的网剧按照一个价格“换来”其他平台的内容,我可以播你的东西,你也可以播我的东西。因为这种“实物交换转授权”(barter transaction)中,剧集、内容等产品的交易价值管理层可以内部来估算,因此在确认收入时候这部分的水分就比较大了。

根据爱奇艺公布的“实物交换转授权”收入金额推算,该公司2018年在中国制作的每一集电视剧的交易价格是7.9万元人民币,2019年是6.4万元人民币,Wolfpack也引用了一位参与内容获取的爱奇艺“前员工”的数据表示,非排他性的播放许可通常每集价值1000到5000元人民币,或者一个非常受欢迎的节目最高价值2万元人民币。为了合理得做到最终财报上“实物交换转授权”这个收入的数字。即使把爱奇艺每一集自制剧都按照非常受欢迎的“2万元/集”的交易价格来算,2018和2019年爱奇艺把该部分每集的收入做成了正常市场价的3.9倍和3.2倍。

爱奇艺“实物交换转授权”收入金额推算

来源:Wolfpack沽空报告,创昇港股攻略整理

Wolfpack同样提出,爱奇艺在2019年实际上亏损了103亿元人民币,比2018年多亏了12亿人民币。与此同时,2019年第四季度的付费用户增长仅为0.7%的历史最低水平。爱奇艺的广告收入在2019年下降了15%,毛利率仍然是负的。

由于篇幅有限,Wolfpack团队的沽空报告最主要部分我们已经呈列,报告中有详细介绍他们的数据来源和推算方法。感兴趣的朋友可以在公众号“创昇港股攻略”后台输入“爱奇艺”下载这篇沽空报告来看。

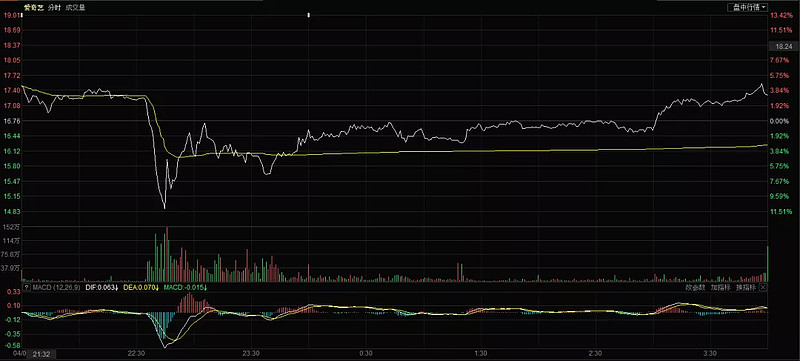

单就昨晚的沽空事件来说,爱奇艺可谓腹背受敌,Wolfpack发布沽空报告后股价从17.25美元直接崩掉13%到14.89美元,稍微调整反弹回16.75美元,又遭到沽空了瑞幸的著名机构浑水研究团队“发难”,浑水发推特称,“浑水正在做空爱奇艺,因为我们认为它是一个骗局。我们协助Wolfpack对爱奇艺进行了全面研究。浑水认为爱奇艺欺骗性地、实质性地夸大了它的用户、收入、收购考量和它的”实物交换转授权“内容的价值。”尽管再跌之后爱奇艺被资金不断拉升,收盘逆势上涨3.22%,但今天爱奇艺的第二大股东小米集团(1810.HK)今日低开1.72%后,截至4月8日收盘跌幅扩大至2.86%

爱奇艺4月7日股价走势

来源:东方财富通

今年爱奇艺自制的《青春有你2》自3月初开播以来掀起了不小的热度和讨论,虞书欣、乃万还有秦牛正威这些关注度极高的选手配上“淡黄的长裙”这样的热点话题已经使爱奇艺在当前的“优爱腾”三强争霸中取得领跑态势,三个月后《中国新说唱3》也将开播,不出意外会和优酷的《这就是街舞》、腾讯的《ListenUP》以及Bilibili、快手的说唱节目正面对抗。本就强大的竞争压力之下又收获了沽空机构的“大礼”,爱奇艺最近这段日子是有些不好过了。

看看估值,爱奇艺2019年总营收达到人民币290亿元,同比增长16%的情况下“毫无意外”的取得营业亏损人民币92.58亿元(爱奇艺财报数字),营业亏损额较之2018年同比多了11.46%,成立十年、亏损十年,如今的爱奇艺依然没有找到稳定的赚钱方式,从股票投资的角度来说,爱奇艺当前的估值加上营收能力很难成为股票投资者的优选。

路漫漫其修远兮,吾将上下而求索,在瑞幸财务爆雷的大背景下,中概股正迎来美国资本市场前所未有的质疑。除了$爱奇艺(IQ)$创始人龚宇,搜狗CEO王小川今天同样发微博称“与龚宇兄相识14年,有机构报道说爱奇艺造假,我就三个字:不可能。”雪湖资本CEO马自铭也为龚宇发声:“不用理会做空机构无端骚扰,已大幅加仓爱奇艺、好未来。” 希望这份沽空报告只是爱奇艺成长路上的一颗小的绊脚石,也希望《青春有你2》能够完美收官,今年夏天的爱奇艺在存量资源被挖掘差不多的中国说唱领域让我们再“燥”一次~

Time.