作者 | 雪越

顾问 | 泓通海

随着社会经济的不断发展,人们越发关注着环保问题。2019年,财政部对水、土、固废、气等方面的治理给予了雄厚的资金支持。针对电力行业的烟气治理,我国已取得阶段性的胜利。截至2018年,全国完成超低排放改造8.1 亿千瓦,占煤电的80%,改造进度已远超规划的“力争2020 年前完成改造5.8 亿千瓦”目标。超额完成电力烟气治理的目标意味着电力行业主体市场接近饱和,非电市场将会是下一个蓝海。2018年开始,全国陆续开启钢铁超低排放相关标准和方案的征求意见,提出的标准与电力行业相当,这说明钢铁行业超低排放改造是政府未来的工作重心之一。

$博奇环保(02377)$是大气污染治理的领军企业,其针对烟气治理在海内外已经拥有非常丰富的经验,目前顺应行业的发展趋势,在非电钢铁领域已取得重大突破。接下来,让我们从主营业务、财务状况等方面来充分了解博奇。

1

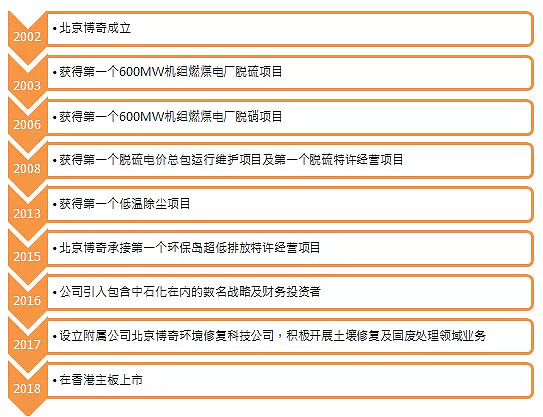

博奇环保成立于2002年6月,现注册资本金4亿元,是一家以烟气污染控制技术为核心,全面提供脱硫、脱硝、除尘等大气污染物控制的综合性环保工程技术公司。公司可提供工程总承包、运行维护、特许经营等多种模式的服务,着力推进工业企业炉后“环保岛”系统减排服务,同时积极开展固体废弃物处理、水污染治理、节能及新能源等业务。公司于2018年3月在香港交易所主板上市。

图表1:博奇环保发展历程

来源:公司资料

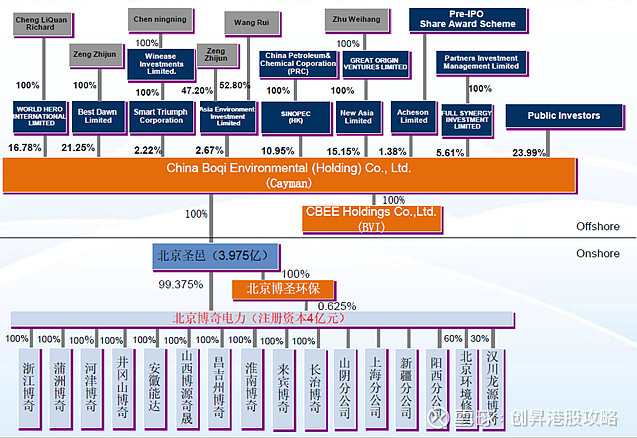

公司股权结构稳定。截至2019年10月,总股本10.08亿股,董事会主席程里全先生和执行董事曾之俊先生通过World Hero International Ltd, Asia Environment Investment Ltd和 Best Dawn Ltd共同持有公司40.7%的股份。公司的股东资源强大,为公司的发展打下了坚实的基础。2016年公司引入珠江集团作为战略投资人,并成功签署了阳西电厂长达8年的运行维护合同,目前其持股比例达到15.15%;2017年公司引入中石化集团战略入股,并成功签署了5.4亿人民币的EPC项目,其通过香港投资平台中国石化海外投资持股10.95%。

图表2:股权结构

来源:公司资料

公司与各大发电集团、地方发电企业、大型能源公司以及大型境外总包公司都保持了良好的业务关系,业绩遍布中国近30个省、市、自治区,是国内电力环保行业的骨干企业。此外,公司的海外项目经验丰富,在东南亚、欧洲、拉丁美洲、非洲等均占有市场份额,先后承接了土耳其、塞尔维亚、越南、苏丹、委内瑞拉等10余个脱硫脱硝工程。

图表3:公司业务分布

来源:公司资料

国家政策全面支持环保行业的发展

政府非常重视电力行业的烟气治理。2016年至2018年电力行业烟气治理市场主要为超低排放改造市场,在环保部等三部委印发《全面实施燃煤电厂超低排放和节能改造工作方案》的推动下,要求东部地区2017 年前总体完成;中部地区2018 年前基本完成;西部地区2020 年前完成改造,使烟尘、SO2、NOx 排放浓度分别不高于10/35/50mg/m3,2016 年1 月1 日前已并网运行的现役机组补贴1分/度;新建机组加价0.5分/度。生态环境部2019 年1 月新闻发布会公布截至2018 年底,全国完成超低排放改造8.1 亿千瓦,占煤电的80%,改造进度已远超规划的“力争2020 年前完成改造5.8 亿千瓦”的目标。超额完成电力烟气治理的目标意味着电力行业主体市场接近饱和,非电市场将会是下一个蓝海。

2017 年6 月13 日,生态环境部发布《钢铁烧结、球团工业大气污染物排放标准》等20 项国家污染物排放标准修改单(征求意见稿),其中对钢铁烧结、球团要求SO2、NOx、颗粒物的特别排放限值分别调整为50/100/20mg/m3,较原特别排放限值大幅下降。2018 年2 月26 日,工信部官网发布《全球首套烧结烟气干式协同超净装备正式运行》,公告称,2017 年12 月29 日,全球首套可实现烧结烟气多污染物干式协同处理的超净装备,在宝武集团梅山钢铁股份有限公司180m2 烧结机上顺利通过168 小时运行考核,进入正式运行,实现SO2、NOx、颗粒物排放浓度小于35/100/5mg/m3 。2018 年4 月25 日、5 月7 日,河北、全国陆续开启钢铁超低排放相关标准和方案的征求意见,要求SO2、NOx、颗粒物排放浓度小于35/50/10mg/m3,与电力行业相当。以上说明钢铁行业超低排放改造是政府未来的工作重心之一,该行业的市场空间广阔。

图表4: 钢铁行业超低排放代表项目

来源:公司资料

在2019年上半年全国人大第二次会议中,财政部在报告中提出,2019年中央财政将积极支持污染防治。将打赢蓝天保卫战作为重中之重,中央财政大气污染防治资金安排250亿元,增长25%。将消灭城市黑臭水体作为水污染治理的重点,水污染防治方面的资金安排300亿元,增长45.3%。支持全面落实土壤污染防治行动计划,土壤污染防治资金安排50亿元,增长42.9%。

这意味着中国的环保产业有了全新的发展,一方面国家继续加强对水土固废气全方面的监管,强调继续打好污染防治攻坚战,对环保产业的发展起到强有力的推动作用,环保行业迎来更加广阔的发展空间;另一方面环保企业历经2018年趋紧的融资环境,行业竞争加剧,向高质量方向发展,只有在技术、管理、投资、建设及运营等各方面综合能力强的企业才能成为行业先锋。在国家政策的支持下,环保行业的市场需求将进一步释放。

相关政策整理:

图表5: 2019年上半年环保政策

来源:公开资料

2

作为独立烟气处理综合服务商,公司主要从事烟气处理业务,其中包括烟气脱硫、烟气脱硝及除尘服务三个分部。公司亦燃煤电厂提供污水处理服务,并将持续拓展现有燃煤电厂的综合环保服务,通过专注废水零排放及固体废弃物无害化处理提供节能环保解决方案。未来,公司致力于实现由烟气环保提供商向集烟气、水、土壤及固废等智慧型环保管家转变。

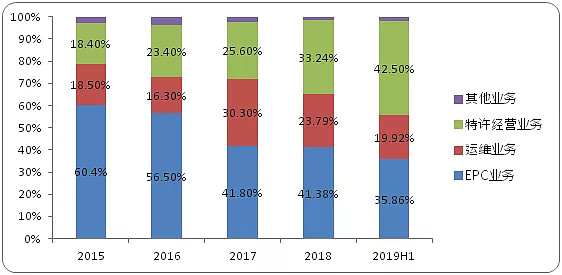

公司的主要三大业务模式有环保设施工程(EPC)、运营与维护(O&M)及特许经营(BOT:建设-经营-转让及BOO:建设-拥有-运营)。截至2019年6月30日,公司的EPC业务的收入占比达35.86%;运维业务的收入占比为19.92%;特许经营业务的收入占比为42.5%。

图表6:2015年-2019年H1公司三大业务收入占比

来源:公司资料

EPC业务

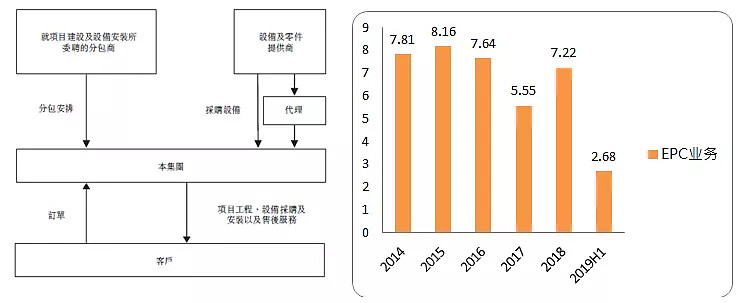

典型的EPC业务主要涉及为发电厂二氧化硫或氮氧化物排放控制及除尘项目提供设计、设备与材料采购、项目建设及设备安装服务。因此,该业务的收入主要来自设备销售和建设费用。

在EPC模式下,公司作为总承包方,与客户签订环保项目承揽合同,提供环保系统的设计、设备采购、安装及调试等方面的解决方案,并对建设工程的安全、质量、工期、造价全面负责,最后项目设施及设备的业权以及经营责任通常将在环保系统合格完成168小时试运行后获取初步验收证书并移交给公司的客户,并由政府有关当局或独立第三方或客户检验合格(一般3至6个月)后并结付末期竣工款项后进入质量保证期。为顺应客户不同的业务需求,公司亦对EPC模式进行调整,如EP(设备设计及采购)、PC(采购及建造)、P(采购)及E和部分P(设计及采购若干主要设备)。对于公司的海外项目,公司通常採取EP的模式为项目客户提供服务。

截至2019年上半年,公司新订约EPC项目的合同总额达到人民币3.58亿元。其中,钢铁行业EPC项目新签合同额为人民币2.26亿元,签订了天津钢厂350㎡烧结机烟气治理工程以及晋源实业有限公司90㎡烧结机烟气治理工程。公司进一步拓展了在钢铁行业烟气处理的市场份额。另外,公司在海外市场取得了新突破,于期内承接了巴基斯坦Lucky 660MW燃煤电站烟气脱硫脱硝项目。公司在海外脱硫机组容量累计达到5,707MW,在国际脱硫市场业绩保持行业领先地位。预计未来EPC业务能保持稳定的发展。

图表7:EPC业务流程图

图表8:EPC业务收入(亿元)

来源:公司资料

图表9: 巴基斯坦Lucky 660MW燃煤电站烟气脱硫脱硝项目

来源:公司资料

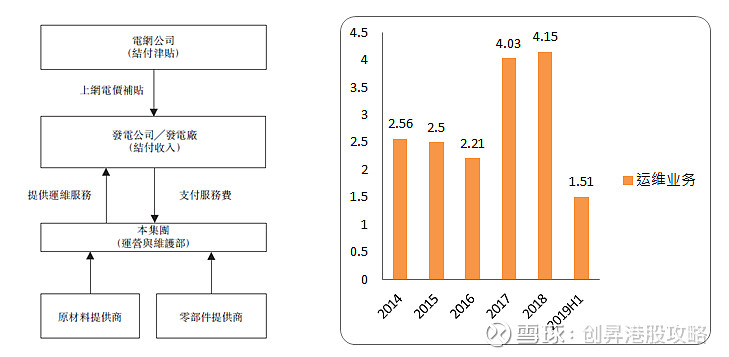

运营维护

运营及维护服务主要包括对客户拥有的脱硫、脱硝及除尘设施提供运营服务及常规维护服务。公司作为承包商提供脱硫、脱硝及除尘运营服务,工作范畴包括全面运营、检修、升级及维护发电厂拥有的烟气处理系统/设施。公司对此等设施及设备具有运营责任,直至合约期终止为止。公司根据上网电量收取服务费或按合同收取固定费用。运维项目的服务期在几个月到几年之间。公司的续约率保持在较高水平,在80%左右。运维业务可为公司提供经常性收入来源和稳定的现金流。

截至2019年上半年,公司有15个投运的运维项目,总装机容量为22,340兆瓦。值得注意的是,公司新签订两个钢铁行业运维项目,分别是津西钢铁运维项目和津西特钢运维项目,这是公司向非电领域转型的重要进展。

图表10:运维业务流程图

图表11:运维业务收入(亿元)

来源:公司资料

图表12: 津西钢铁运维项目

来源:公司资料

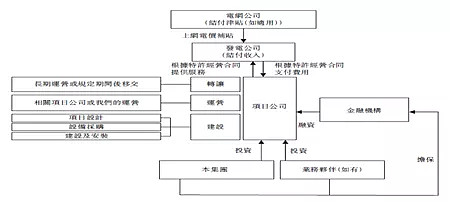

特许经营(BOT)

公司主要采取BOT模式开展特许经营业务,负责为项目筹资、投资、建设及运营。公司通常以自有资本或向当地银行借款为特许经营项目拨付资金。项目竣工后,公司拥有项目的所有权,并按事先确定的期限(15年-20年)运营该项目。待特许经营期满后,项目所有权转移给客户。

特许经营项目的收入通常分为两部分:建设期及运营期。为反映项目未来的经营权并确认相关收入,特许经营项目按无形资产入账。建设期的收入按实际建设成本加固定毛利率计算。平均建设期的毛利率在1%-3%。运营期的收入取决于燃煤电站上网电量获得的上网电价津贴。运营阶段的毛利率较高,在30%-40%。

公司于2008年开展脱硫特许经营业务并陆续承建特许经营项目。公司亦为中国最早通过特许经营业务模式提供脱硝服务的烟气处理服务提供商之一。公司从2012年起开始脱硝特许经营。公司对燃煤电厂管理及营运的深入了解,令公司具备作为项目营运商及业务伙伴的必要技能,以及于特许经营合约的长时期内与燃煤电厂之间建立合作关系。该业务长期且稳定,有较大的发展空间。

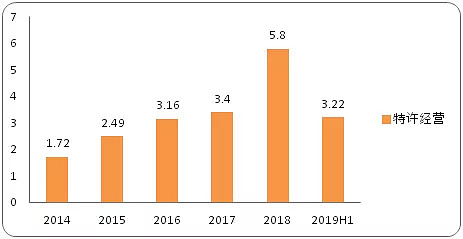

截至2019年上半年,公司的特许经营业务的收入达到人民币3.2亿元,实现50.5%的高速增长。该业务的收入占比为42.5%,成为公司最大的收入来源。于期内,公司累计执行9个特许经营项目包括2个在建项目和7个投运项目。在未来,特许经营业务在公司总收入和利润的占比将会逐渐提升。

图表13: 特许经营业务流程图

来源:公司资料

图表14:特许经营业务收入(亿元)

来源:公司资料

收购工业园污水处理中心,推进业务多元化发展

2019年6月10日,公司宣布以人民币3亿元收购山西潞宝工业园污水处理中心,进军污水处理领域。该污水处理中心占地面积110余亩,主要处理山西潞宝工业园区内化工企业的生产废水、生活废水以及清净下水,内容包括:560m3/h废水生化处理装置、560m3/h废水深度回用装置以及400m3/h循环水排污水回用装置,污水处理工艺具有较高的技术含量,包括超滤、纳滤、反渗透等工艺技术,业务处理链条完整,是典型的化工污水处理工程,具有良好的示范效应,有利于提升公司污水处理业务的专业技术及运营能力。

据了解,山西潞宝集团是一家产业横跨能源、电力、交通等领域的大型中外合资企业,其拥有的化工生产废(污)水及再生资源化利用污水深度处理及回用工程是目前国内最大的污水处理及回用工程,而潞宝工业园则是长治市政府依托于集团所设立的,是潞城经济技术开发区的组成部分,其主要发展大型焦化及焦化副产品加工,重点打造以焦化为龙头的新材料产业特色产业链。

山西潞宝工业园区污水处理中心的收购标志着公司向工业园区污水处理业务领域迈进实质性步伐,为公司污水业务领域拓展奠定了坚实的基础,进一步推动公司“内生式”和“外延式”增长的战略布局,进一步增强公司的核心竞争力和综合实力,对公司业务转型和业务布局具有十分重要的意义。值得注意的是,公司进一步推进与山西潞宝集团共同开展园区污水升级改造服务、烟气治理运营服务、危固废等环境治理业务合作,致力于打造园区“环保管家”。

3

2019年上半年,公司的收入达到人民币7.53亿元,同比增长4.3%;核心净利润为人民币0.92亿元,同比下降31.9%;基本每股收益为人民币0.09元,不派中期股息。EPC业务同比增长9.2%至人民币2.7亿元;运维业务受发电量降低及停机检修的影响,同比减少39.3%至人民币1.5亿元;特许经营业务同比大幅上涨50.5%至人民币3.2亿元。由于运维项目的毛利下滑以及新承接的EPC业务毛利较低导致综合毛利率下滑10.9个百分点至16.2%。随着发电厂的正常运行,预计公司下半年的收入、净利润以及毛利率将会提升,达到预期目标。

国家环保政策加紧将助力公司实现进一步发展。另一方面,公司积极向非电领域转型,已在钢铁领域取得重大突破。公司亦持续拓展海外市场份额,保持国际脱硫市场行业领先的地位。新的污水处理业务有望在短期内释放利润,成为公司未来新的增长点。另外,公司的业务结构得到优化,毛利率较高的运维和特许经营业务占比持续提升,预计未来公司的盈利情况会得到明显的改善。公司财务状况良好,上半年的资产负债率仅为39.68%,处于较低的水平。在港股环保行业可比公司中,博奇环保目前的PE约为3.48倍,PB约为0.41倍,处于行业较低水平,公司的估值有望逐步提升。

图表15:2019年10月17日港股环保行业部分公司估值

来源:bloomberg

本文转载自微信公众号“创昇港股攻略”(ID:chuangshengstock),欢迎关注,以便获取第一时间的更新,谢谢。