作者 | 雪越

顾问 | 泓通海

近年来,得益于消费者的健康意识不断增强和我国运动设施的逐步完善,国内运动鞋服行业的市场空间随之扩大。由于受场地限制小且简单易完成,跑步已成为我国最受欢迎的运动之一。马拉松在我国发展迅速,中国田径协会预计2020年马拉松的市场规模将达到人民币1200亿元。$特步国际(01368)$深耕跑步这一细分领域,已经取得不错的成绩,连续两年在天猫平台登上销量冠军的宝座。下面我们先来回顾国内运动鞋服行业的发展历程以及特步推行三年转型战略的具体表现。

1

我国运动鞋服行业的发展经历了四个阶段:1)1978年至2000年处于起步阶段,主要以劳动密集型的贴牌代加工厂为主,并且消费者暂未形成品牌意识;2)2001年至2011年为快速发展阶段,国外品牌占据大部分市场份额,国内本土品牌向中低端市场扩张。受经济高速增长和北京奥运会的带动,2008年达到顶峰,全行业的增速超过30%,2007年至2011年的年复合增长率达到约15.7%;3)2012年至2014年处于调整阶段,本土品牌的营收纷纷下滑。主要原因有以往年度各品牌扩张速度过快,造成了大量库存的积压导致行业增速放缓。2012年至2014年复合增速仅为3.22%。4)2015年至今进入升级发展阶段。各公司完成去库存和渠道调整。更重要的是,本土品牌融合功能化和时尚化的升级改造,成功得到消费者的青睐。随着国民体育健康意识的提升和国家对体育行业的重视,整个市场逐渐复苏,2015年至2018年复合增长率达到16.6%。根据Euromonitor的数据显示未来五年行业的复合年均增长率将超过10%至人民币4346.5亿元。

图1:2014-2023E中国运动鞋服行业规模(单位:亿元)

来源:Euromonitor

2018年国内运动鞋服行业的集中度进一步提升,CR8占据80.5%的市场份额,形成了以两大国际品牌耐克、阿迪达斯为首,国产品牌安踏、李宁和特步紧随其后的局面。其中国际品牌占据一线城市高端市场,国产品牌则重点布局三四线城市等中低端市场。值得注意的是国产龙头品牌安踏和李宁在2018年分别占据14.9%和6.1%的市场份额,那么他们采取了什么战略成功复苏呢?

图2:2018年国内运动鞋服品牌市场份额

回顾安踏(2020.HK)的发展历程,在整个运动鞋服行业增速放缓的调整阶段,安踏于2013年率先从传统的批发模式向以零售为导向转型。表现在将组织架构全面贴近消费者,重点提升终端店铺和零售商的竞争力。公司实施产品品类垂直管理的架构,实现品类负责人从品类产品企划到终端垂直销售的全线垂直负责制,从而提高管理和工作效率。公司将大量资金投入在终端店铺改造,目前90%的店铺都已覆盖ERP系统。通过消费者购买行为的数据分析,大大增强了产品销售力度。

同时,公司加大产品研发和设计创新的力度。在2016年公司不惜重金挖角前阿迪达斯的设计总监罗比福勒。得益于著名设计师的鼎力相助,安踏成功打造了两种爆款鞋—KT3篮球鞋与复古老爹鞋。这得到了消费者接近狂热的追捧,颠覆了人们对国产鞋的刻板印象。

图3:KT3篮球鞋与复古老爹鞋

来源:安踏官网

更重要的是安踏推行多品牌战略的成功。早在2009年,安踏收购了斐乐(FILA)中国,向高端市场扩张。公司重新定位斐乐的品牌,在运动的基础上添加时尚的元素。凭借国际品牌的影响力和公司在国内强大的销售网络,斐乐取得了令人瞩目的成绩。2019年上半年斐乐贡献了人民币65.38亿元的销售收入,占比高达44.1%。随着斐乐的运营成功,公司陆续收购了其他国际高端品牌,例如芬兰高端体育用品公司亚玛芬体育(Amer Sports)日本运动品牌迪桑特、韩国品牌Kolon Sport等。多品牌战略让安踏发挥协同效应并成功拓展高端市场份额从而提升高毛利产品的占比。

2008年北京奥运会,体操王子李宁作为最后一棒火炬手在空中漫步绕行鸟巢一周点燃圣火令人记忆犹新。这也将李宁品牌推向了巅峰。可惜由于品牌高端化战略的失误,包括换LOGO、提价和坚持高端定位使公司陷入泥潭。在2011年至2013年公司的营收分别下降5.8%、24.6%和12.7%,也因此被安踏超过,痛失国产运动品牌营收冠军的宝座。直到2015年创始人李宁回归公司,着手改革品牌和调整渠道,这才让公司重新回到正增长的轨道上。

改革贯彻“单品牌、多品类、多渠道”的发展战略,充分发挥了“李宁”品牌所代表的中国体育精神。在研发设计上注入了带有中国元素的时尚潮流创意;在营销上推行“走出去”,结合国际时装周与海外营销,迎领国货流行的风潮。典型代表有2018年纽约时装周的“悟道”系列。总而言之,李宁品牌富有中国文化底蕴和内涵,是公司的核心竞争力,也因此取胜。

图4:2018年李宁亮相纽约时装周

来源:Google图片

两大巨头安踏和李宁向时尚生活领域拓展,与此不同的是,特步采用差异化战略进军跑步细分市场。接下来让我们详细了解特步的转变。

2

特步于2002年成立,定位是时尚运动品牌。随着赞助多项体育赛事和邀请多名当红明星代言,特步迅速扩大了其影响力,进入快速增长阶段。2008年特步在港交所上市,公司加快了扩张速度。门店数量由2007年的4,398家增至2011年的7,596家,年均净开店802家。2007年至2011年公司的营业收入年均复合增长率高达41.9%。2012年国内体育品牌整体出现库存积压的问题,行业整体增速放缓。特步也经历两年的负增长:2012年至2014年营收的年均复合增长率为-4.81%。

2015年开始,特步推行三年转型战略,即“产品+,体育+和互联网+”,从品牌、渠道和研发等方面改革。产品定位由运动时尚转变为专注跑步等细分领域的体育运动品牌。目前改革成果显著,2015年至2018年营收年均复合增长率约为6%。

品牌端

据了解,跑步已成为中国最受欢迎的运动之一。2018年,中国境内举办马拉松赛事共计1581场,累计参赛人次583万;预计2020年全国马拉松赛事将超过1900场,参赛人数将超过1000万人次。由此可见,我国跑步市场空间非常广阔。特步精准定位跑步领域,从研发产品和赞助体育赛事发力。

在产品研发方面,特步加大投入费用,着重于跑步用品及相关服装设备,其研发费用由2014年的人民币1.08亿元提升至2018年的人民币1.66亿元。公司平均每年推出5项鞋服新技术。主打跑鞋分为减震旋科技、柔立方科技、动力巢科技和气能环科技等四个系列。公司针对不同阶段的跑者开发了对应的跑鞋,如初级跑者是以舒适度为主,普通跑者以动力为主,专业跑者以竞速为主。其中专业跑鞋竞速160的重量仅为160克,得到了跑者的充分认可。

图5:特步鞋服科技

来源:兴业证券

特步大力赞助跑步相关赛事。2018年总共赞助42场马拉松赛事,总参赛人数达70万。连续三年举办“特步321跑步节”。2018年举办的跑步节录得3.3亿次在线广告点击量及3亿次微博阅读量,所产生的电商收入同比增长超过120%。2019年上半年举办了21场马拉松比赛。特步维持在马拉松国内品牌市场份额第一的位置,占比约为10%-11%。同时,建立特步跑步俱乐部,已于北京、长沙、合肥等城市建立六个俱乐部,会员超过20万人。公司致力于建设中国跑者的首选品牌形象,目前成果显著。

图6:特步321跑步节

来源:公司资料

渠道端

在线下渠道,特步于2017年完成从传统分层批发转为零售为导向的改革。过去特步将产品批发给独家分销商,然后独家分销商再将产品批发给各级渠道,最终到达零售店铺。改革后特步与独家分销商签约,由分销商转为零售商,直接经营零售门店。同时,公司鼓励分销商开店,绩效考核达标的店铺可以报销装修费用。这一改革使渠道趋于扁平化大大提高了终端运营管理效率。目前自营门店的占比稳定约为60%,同时关闭低效及亏损的店铺,每年净开店稳定在约两百家。截至到2019上半年年,特步的门店数量达到6312家,净开店82家,新开的店铺集中在人流旺的购物中心。相较龙头安踏(2018年:10057家)和李宁(2018年:7137家),特步在线下店铺还有很大的扩展空间。

另外,特步将线下店铺进行升级改造成国际运动风格。截至2019年6月30日,超过80%的店铺完成升级。新店铺的平均建筑面积达到105平方米。同时公司倡导“head to toe”原则,由过去的服饰单独分区变为从头到脚的服饰组合陈列,这大大提高了销售连带率。

2018年门店销售连带率增幅超过20%。

图7:特步江苏门店

来源:公司资料

线上渠道方面,电商平台贡献的收入稳定,约占总收入的20%。由400多位专业人士组成的团队直接管理电商平台。得益于精准品牌定位和多元化产品组合,公司于2019年连续两年蝉联天猫跑鞋类销量冠军。

另外新的O2O模式统筹线上线下渠道建设。2016年底,特步与独家总代理商开展O2O业务,线上渠道由过去仅售卖专供产品转变为线上线下同时发布新品,实现存货共享。消费者在线上订购的产品由附近的线下总代理发出,有利于优化渠道。

3

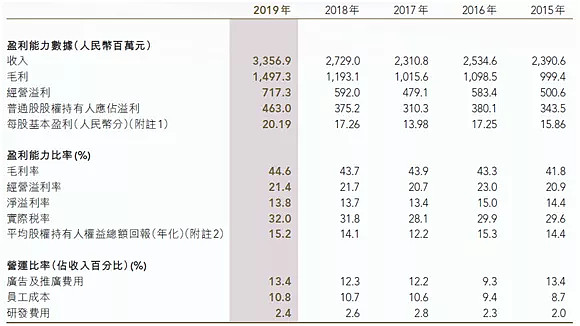

图8:2019年上半年财务数据

来源:公司公告

2019年上半年公司实现营业收入人民币33.57亿元,同比增长23%;股东应占溢利为人民币4.63亿元,同比增长23%。其中实现鞋类收入人民币19.12亿元,同比增长8.1%,占总营收57%;运动服装实现收入人民币13.56亿元,同比增长50.4%,占总营收40.4%;配饰实现收入人民币0.89亿元,占总营收2.6%。毛利率为44.6%,同比上升0.9个百分点。其中鞋类毛利率为44.8%,同比保持稳定;运动服类毛利率44.7%,同比上升2.7个百分点。净利润率保持稳定,得益于有效控制广告费用、员工成本及研发费用。中期派息12.5港仙,派息比率达到约60%。

得益于三年改革卓有成效,公司开始推出多品牌战略。2019年3月,公司与Wolverine集团合作,双方各注资人民币1.55亿元成立合资公司,在大陆与港澳台地区开展索康尼(Saucony)和迈乐(Merrell)品牌旗下鞋履、服装和配饰的开发、营销和分销。其中,索康尼凭借其专业性和科技性成为全球四大知名跑鞋之一。该品牌不断实现技术突破,为跑者提供最大的舒适度及保护性。产品于2019年7月在天猫旗舰店上线并且将于2020年第二季度在一线和二线城市开设线下大约三十多间店铺。另外,圣康尼有望赞助一二线城市的马拉松比赛。迈乐品牌定位在户外运动,凭借卓越的设计、质量、耐穿性、功能性和舒适度,为消费者提供最佳的户外体验。迈乐产品将于2020年初及2020年下半年在线上和线下店铺上市。特步主品牌的首席设计师将参与圣康尼和迈乐的产品设计,旨在添加时尚元素同时改变鞋子的尺寸等,使其更适合中国人。

图9:索康尼和迈乐

来源:公司官网

2019年5月,公司订立购股协议出资2.6亿美元以收购盖世威(K-Swiss)、帕拉丁(Palladium)和Supra。公司采用配股的方式募集所需资金。于2019年4月10日完成配股认购,按配售价每股5.56港元发行2.47亿股,募资约13.55亿港元。根据2017年至2018年的财务数据,盖世威和帕拉丁的亏损已逐步缩小且帕拉丁接近盈亏平衡。收购估值对应2018年市销率约为1.24倍,整体估值处于合理区间。

图10:2017年-2018年盖世威和帕拉丁的财务数据

来源:国泰君安

盖世威是一个传统美国运动鞋品牌,主打功能性网球鞋、休闲类及健身鞋履。该品牌的主要业务在北美,在亚太地区有约40个自营店。未来盖世威将作为公司的重点推广对象,通过加大研发和广告投入,利用公司成熟的销售网络帮助其扩张中国市场。公司会邀请日韩设计师与美国设计师打造新品,预计在18-24个月会有全新的产品上线,并且公司会减少SKU以及增加服饰的占比。帕拉丁作为知名的法国军靴品牌,在国内有约170家店铺。未来公司加大开店力度,增加自营店铺的占比。其品牌定位明确,经营状况良好,预计未来1-2年会给公司带来贡献。虽然此次收购导致的一次性费用达到人民币1亿元,将会影响2019年的净利润,但是长远来看,国际品牌的影响力叠加公司成熟的销售体系,相信在不远的将来能收获喜人的盈利增长。

图11:盖世威与帕拉丁

来源:公司公告

2019年8月9日,公司豪掷约人民币5200万元签约亚洲著名篮球运动员林书豪以开展篮球新事业。据了解,我国篮球的市场空间仅次于跑步,在20岁以下及25岁至35岁两个群体中,篮球运动爱好者分别占总群体比为52%和40%。篮球鞋的品牌价值要高于跑步鞋。公司将与林书豪共同设计篮球鞋,推出林书豪篮球系列与林书豪生活系列。公司计划定价篮球鞋为人民币599元及以上,对比跑鞋定价人民币399-499元,可见篮球鞋的价值空间更大。目前篮球鞋的收入占比仅为1%,未来公司将提高篮球鞋的占比至约15%。预计篮球鞋能成为公司的新增长点。

图12:林书豪代言

来源:百度图片

4

目前来看,特步的综合实力与两大巨头安踏和李宁尚有较大的差距。但是得益于马拉松在国内蓬勃发展,主品牌特步深耕跑步细分领域,有望给公司贡献稳定的收入增长。另一方面,新的篮球事业市场空间广阔,公司将从专业、校园、慈善和时尚等多个维度发力打造特步篮球差异化路线。代言人林书豪人气旺,将给公司带来可观的流量。再加上篮球的品牌价值高,预计能成为公司新的增长点。另外,多品牌战略的推行,虽然短期的利润会受到一次性费用人民币一亿元的影响,但是未来2-3年品牌重塑后的利润收获期是值得期待的。预计帕拉丁在明年能盈利,而运营盖世威产生的费用将用帕拉丁获得的利润覆盖。

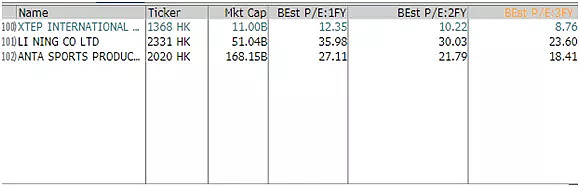

根据Bloomberg提供的市场共识预测,安踏与李宁2020年的平均市盈率为26倍,即使给予70%的估值折让,特步2020年约10倍的市盈率还有很大的上升空间。

图13:2019年-2021年安踏、李宁和特步的PE预测

来源:Bloomberg

本文转载自微信公众号“创昇港股攻略”(ID:chuangshengstock),欢迎关注,以便获取第一时间的更新,谢谢