作者 | 雪越

顾问 | 泓通海

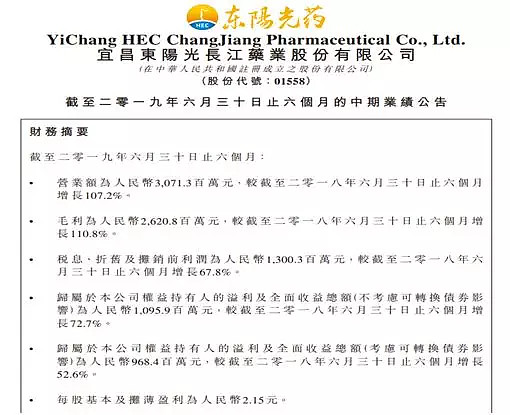

图1:东阳光药2019年中期业绩

来源:公司公告

2019年8月21日,$东阳光药(01558)$发布2019年中期业绩。公司实现收入人民币30.71亿元,同比增长107.2%;实现归母净利润(不考虑可转换债券的影响)人民币10.96亿元,同比增长72.7%;若考虑可转换债券的影响,则实现归母净利润人民币9.68亿元,同比增长52.6%。2019年上半年公司的毛利率为85.3%,同比增加1.5个百分点。每股收益为人民币2.15元,派息人民币1元,派息率为46.5%。

1

核心产品可威(磷酸奥司他韦)保持高增长

在可威的强力推动下,公司2019年上半年实现的收入已经超过去年全年的收入。2019年上半年可威实现收入为人民币29.3亿元,同比增长116.5%,为公司贡献了95.4%的收入。其中,可威颗粒实现收入为人民币21.35亿元,同比上升124%;可威胶囊则实现收入人民币7.95亿元,同比增长98.6%。随着可威持续强劲的增长,公司在上半年的分销成本达到人民币11.17亿元,同比上升236%。主要因为公司扩大了销售团队,其总人数已达到3100余人以及公司加大了可威学术推广的投入。与此同时,可威的基层渗透率不断提升,其覆盖的基层医疗机构达到7万家,同比增长53%;OTC药房覆盖超过10家。另外,在2019年全国医保目录中,可威的报销范围从“仅限甲型流感”调整至面向流感高危人群,这将有利于可威的销量提升。

在研产品管线丰富,有望成为新的盈利增长点

公司积极拓展各大重要疾病领域。在抗肝病领域,创新药依米他韦与索菲布韦联用组合已完成III期临床试验且已提交申请上市。与太景医药合作开发的伏拉瑞韦预计在2020年提交申请上市。在内分泌领域及代谢疾病领域,公司有完整的胰岛素产品管线规划。其中,重组人胰岛素注射液已提交申请上市,甘精胰岛素注射液预计在2020年申请上市。随着公司的研发进展顺利,未来有望在抗肝病毒领域和糖尿病领域获得新的盈利增长点。

批量收购集团研究院的仿制药品种,个别品种已贡献收入

公司共收购研究院33个仿制药品种,该批品种是由海外转国内,获批后视同通过一次性评价。目前首批有克拉霉素片、莫西沙星片等5个品种,上述2个品种已为公司贡献了人民币0.31亿元的营收。第二批有恩替卡韦、奥氮平等4-5个品种有望在2020年之前获批。未来仿制药板块有望受益于带量采购政策,为公司贡献更可观的收入。

2

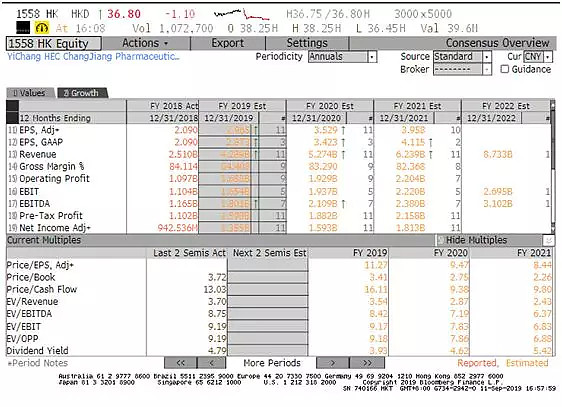

可威作为治疗流感的龙头产品,其胶囊剂型是国内首家且通过一致性评价,竞争优势突出。随着冬季流感高发期的到来、基层渠道的渗透率不断提升以及医保政策的利好,预计可威能保持快速增长。另外,在研管线产品聚焦在糖尿病和内分泌等重要疾病领域,预计可以为公司贡献新的增长。根据Bloomberg提供的市场共识预测,预计东阳光药2019年全年实现收入将达到人民币42.89亿元,净利润13.5亿元。2019年及2020年的市盈率分别为11.27倍及9.47倍。由此可见,该公司目前的估值还是偏低的,仍然有一定值博率。

图2:$东阳光药(01558)$估值

来源:Bloomberg

本文转载自微信公众号“创升港股攻略”(ID:chuangshengstock),欢迎关注,以便获取第一时间的更新,谢谢。