作者 | 雪越

顾问 | 泓通海

2019年上半年,国内原奶(生鲜乳)价格同比上涨2%-3%。伴随着奶价的上行,乳业的上游—奶牛养殖业重新升温。年初至今,龙头奶牛养殖企业现代牧业(1117.HK)的股价顺势大涨了约35%。由于奶牛养殖业的财务表现与市场奶价呈高相关性,我们不妨先来了解原奶价格周期和影响原奶价格的因素。

1

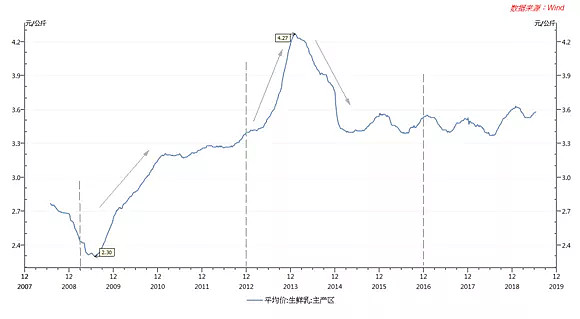

图1:2007年-2019年全国生鲜乳平均价格

来源:wind

国内原奶的价格经历了三个周期:

1. 2008年受三聚氰胺的影响,消费者对奶制品的需求大幅下降,导致原奶的价格一度下跌至近十年来的低位:人民币2.3元/公斤。2009以后需求复苏,奶价上涨至接近3.3元/公斤后保持平稳。

2. 2013年至2016年原奶的价格波动最大。主要原因有2013年开始高温干旱天气叠加口蹄疫的影响导致原奶供不应求,推动其价格飞涨至历史高位4.27元/公斤。随后受到国际低价大包粉的冲击,加上奶农盲目扩张导致供给过剩,原奶价格随即迅速下跌至约3.4元/公斤。

3. 2017至今,随着环保政策加紧,散户逐渐退出,养殖集中度提升,供需处于较平衡状态,因此原奶价格波动较小。

在国家环保政策的推行和鼓励奶牛养殖规模化的背景下,奶牛养殖会趋于理性和规范,因此原奶周期将会延长。

2

影响原奶价格的因素

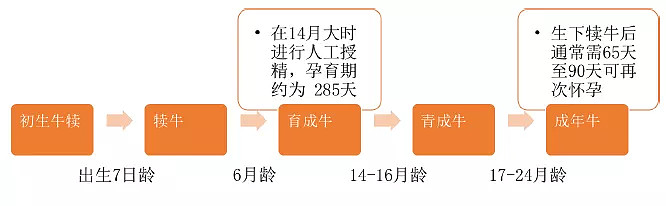

1. 奶牛存栏量与原奶产量

奶牛养殖从哺乳到泌乳需要2年以上的时间,所以奶牛存栏量的增加对原奶产量的贡献不会马上释放。

图2:奶牛生长周期

来源:中国平安

从存栏量和原奶产量来看,2013年由于极端天气叠加口蹄疫造成奶牛存栏量下跌,导致原奶产量陷入低谷。原奶供不应求使得价格飞涨。在2014年与2015年奶牛开始盲目扩张,令奶牛存栏量与原奶产量迎来高峰,随之而来的是产能过剩以及奶价下跌。2016年开始去产能和收紧环保政策,中小奶牛养殖户逐渐退出,2016年和2017年奶牛存栏量分别下跌5.4%和6%,原奶产量随之下跌4.1%和1.7%。中国官方尚未公布2018年奶牛存栏量的数据,根据美国农业部的数据得知2018年中国奶牛数量下滑了约5%。另外,美国农业部预测中国奶牛数量在2019年会继续下滑。因此原奶在短期内依然会供不应求。

图3:国内奶牛存栏量和原奶产量

来源:复星恒利

2. 饲料价格

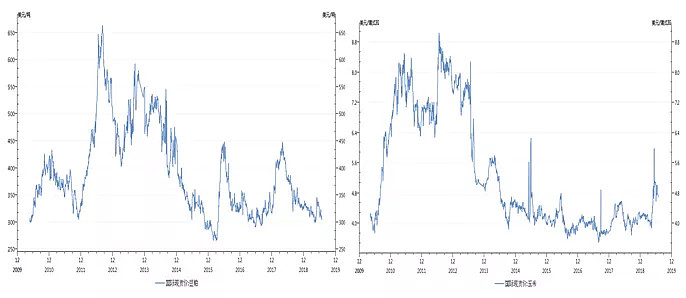

另一个影响原奶价格的重要因素是饲料价格。饲料成本是奶牛养殖业的最主要的支出,通常占总成本的60%以上。饲料分为精饲料(以玉米、豆粕为主)占比约60%和粗饲料(苜蓿、燕麦等)约占40%。

目前奶牛饲料依赖进口渠道,因为国内玉米、豆粕价格大大高于国际价格约30%-50%。而粗饲料中的苜蓿受制于土壤水源条件,目前国内无法实现自己自足。从2016年开始中国每年进口苜蓿草约140万吨,成为美国苜蓿草最大的亚洲买家。

图4:国内玉米和豆粕现货价

来源:wind

图5:玉米和豆粕国际现货价

来源:wind

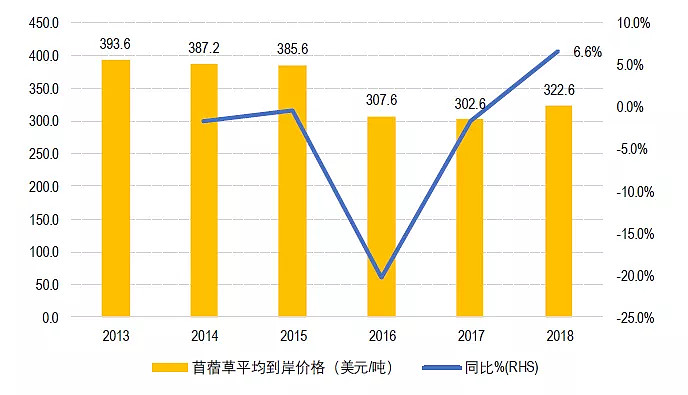

受中美贸易战的影响,美国对苜蓿草加征了25%的关税。2017年苜蓿草的到岸价格开始持续上涨,2018年苜蓿草的平均到岸价格上涨到了323美元/吨,同比增加6.6%。2019年开始中国减少了美国苜蓿草的进口,增加了西班牙苜蓿草的进口数量,后者的价格比前者低约15%。

图6:苜蓿草的平均到岸价格

来源:wind,复星恒利

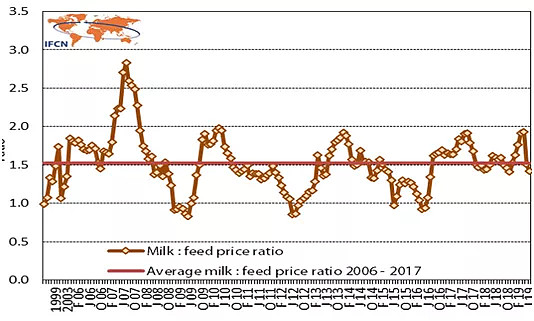

通过IFCN的测算,原奶价格除以饲料价格的比率大于1.5,奶农才能盈利。从主要饲料价格走势来看,今年饲料成本依然会有小幅的上涨。奶农可以通过调整进口饲料的结构和饲料品种配比来对冲部分成本压力,因此盈利会有改善。

图7:原奶价格与饲料价格的比率

来源:IFCN

3. 国际大包粉

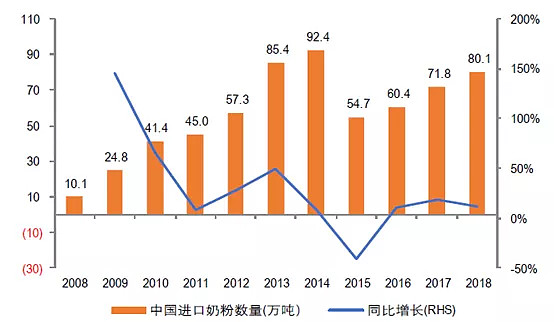

国际大包粉进口也是影响国内原奶价格的重要因素。中国乳制品的关税较低,进口国外大包粉加工的成本会低于直接利用原奶加工的成本。从2013年起,国内多数乳企大规模进口大包粉来进行产品加工,尤其是低端的常温奶。2013年和2014年是进口大包粉的高峰阶段,随后进入低谷。近两年来,进口大包粉的数量开始增长,于2018年达到80.1万吨,其中73.3%来自新西兰。从市场需求来看,目前低温奶的市场在不断扩张,而常温奶的增速和占比正在下滑。巴氏奶和酸奶的消费增速远高于常温奶,且在乳制品的销售额中占比只有约10%,大大低于发达国家的80%。由于多数低温奶只能用原奶加工不能用大包粉调制,因此长远来看大包粉对原奶价格的影响会慢慢减弱。

图8:中国进口奶粉数量及增长

来源:wind

综合以上分析,我国原奶将进入新的周期。2015年以来,国内奶价低迷叠加环保政策加紧推动奶牛养殖业持续去产能,导致国内奶牛存栏量持续下跌,原奶产量增速放缓。与此同时,国际大包粉的价格回升,相对国内原奶价格的优势减弱,且大包粉不能满足国内乳企拓展低温奶市场的需求。在供给紧缩,需求扩大的背景下,我国原奶价格进入上行周期,奶牛养殖业的盈利有望改善。下面让我们来详细了解国内最大的奶牛养殖公司—现代牧业的经营情况。

3

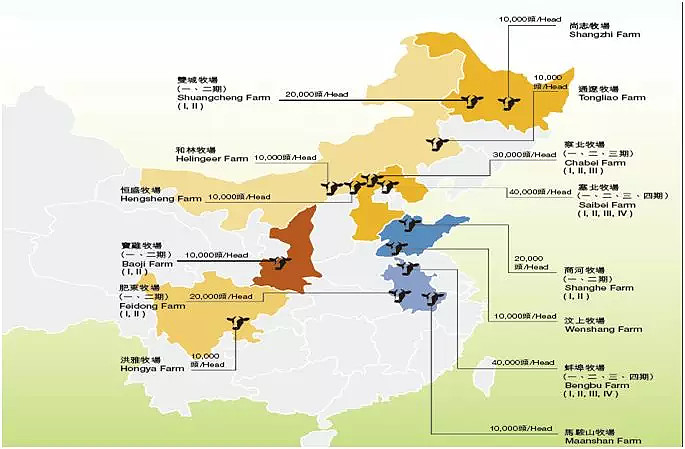

现代牧业是我国乳牛畜牧的龙头企业,目前拥有26个大型牧场,分布在安徽、山东、辽宁等7个省份。公司经营国内最完善的大型畜牧场,拥有最先进的繁殖、喂饲及畜群管理技术。

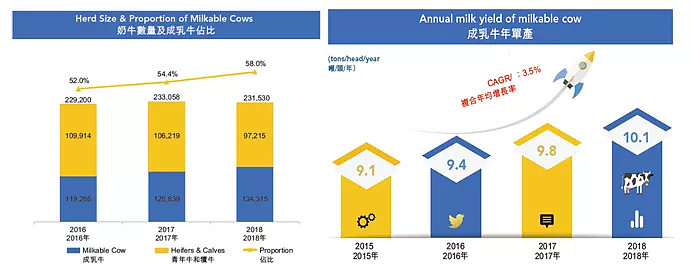

截至2018年12月31日,公司的奶牛存栏量为23万头,其中成乳牛的占比持续提升至58%。成乳牛占比60%以上是最理想的规模,目前还有上行的空间。公司的乳牛淘汰率为30%-34%,未来将控制在30%以内,同时将会严格控制小牛的留养率。通过调节乳牛淘汰率和小牛留养率,预计公司的成乳牛占比在未来2年能达到60%的目标。另外,得益于有效的畜群管理、乳牛基因的改善和更多奶牛达到泌乳高峰期,2018年成乳牛单产奶量为10.1吨,同比上升3.1%。这远高于全国大规模乳牛养殖企业平均单产6.9吨,但相较美国乳牛平均单产11.2吨仍有很大的提升空间;年总产奶量达到128万吨,同比上升8.1%。随着单产奶量和成乳牛占比的提升,预计公司2019年总产奶量将达到130万吨至135万吨。

图9:现代牧业牧场分布

来源:公司资料

图10:现代牧业成乳牛占比及单产量

来源:公司资料

上游乳牛养殖业务

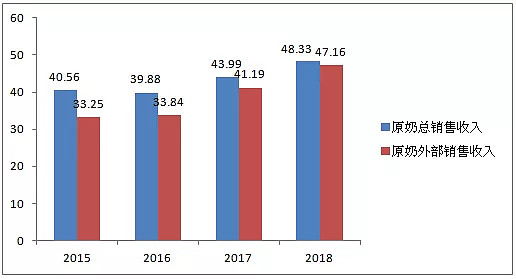

2018年原奶的销售总收入约为人民币48亿元,同比增长9.85%;其中外部销售收入为人民币47亿元,同比上升14.5%。主要客户蒙牛集团占总销售额的90%,五大客户共占公司销售额的96.6%。在大客户采购量稳定的支持下,2018年公司没有喷粉[1]的现象。

2018年原奶的平均售价为人民币3.85元/公斤,同比略增0.52%。对比全国原奶均价人民币3.46元/公斤有11%的溢价率。因为现代牧业拥有质量好、安全系数高的奶源,因此其原奶的外销价格对比国内原奶均价有较高的溢价率。据了解,人民币3.85元/公斤的售价已经接近公司的盈亏平衡点。剔除下游液奶业务历史性的应收账减值及汇兑损失等一次性因素,公司的核心原奶业务正常经营利润轻微亏损300万元,已接近盈亏平衡。2019年上半年公司的原奶平均售价同比上涨约0.1元/公斤。预计全年的原奶平均售价同比上涨约2%-3%,有望突破3%,在奶价上扬的基础下,公司有望在今年扭亏为盈。

[1]喷粉现象指将剩余的原奶喷成粉以便储存,其成本远高于收入,会造成直接亏损。

图11:2015年-2018年原奶总销售收入与外部销售收入(人民币:亿元)

来源:wind

成本端:2018年公司的饲料成本占总成本约74%,达到人民币2449.2百万元,同比上涨8.24%。原奶成本为人民币1.89元/公斤,与2017年持平。虽然受中美贸易战的影响,粗饲料苜蓿草的价格持续上涨,但是公司通过调节饲料配方,在增加玉米青贮使用量的同时减少苜蓿草的用量从而有效地控制成本。目前公司进口苜蓿草加燕麦仅占饲料的7%-8%,因此国际饲料价格上涨对公司的饲料成本影响较小。2019年,公司将持续提高玉米青贮的使用量。饲料成本有望保持平稳。

下游液态奶业务

公司的液态奶业务在2018年有了重大调整。2018年4月,公司以人民币5604万元向控股股东蒙牛出售蚌埠及肥东子公司各50%股权。根据肥东和蚌埠组织章程细则,蒙牛集团分别在这两家子公司的股东大会上有51%的投票权,故蒙牛集团会将这两家公司并表。自2018年第一季度以后,液态奶业务改用合计权益法核算利润。由于液态奶竞争激烈,该业务从2016年开始亏损,拖累了公司的整体业绩。

2018年液态奶业务实现收入人民币2.41亿元,毛利为人民币19.9百万元。在以前年度,公司的液态奶走高端路线,但由于打折力度大,在消费者心中未能形成高端的品牌意识,因此液态奶业务录得大幅亏损。未来,在蒙牛的帮助下,液态奶业务将主打三四线城市,定位在中高端市场,产品定价在人民币47-49元/箱。相信得益于蒙牛强大的销售网络和运营体系,公司液态奶业务的盈利能力会得到很大的改善。

同时,随着剥离这块亏损的液态奶板块,公司能更加专注于上游奶牛养殖业务。

图12:2014年-2018年公司奶牛养殖与液态奶毛利率

来源:复星恒利

主要财务数据

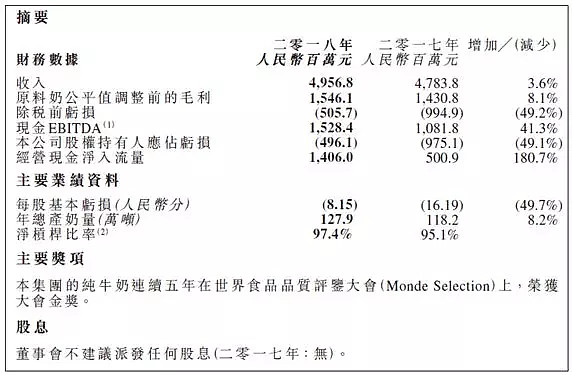

根据2018年的财务报告,公司的总收入有了小幅的上升,同比增长3.6%至人民币49.56亿元;毛利同比增长8.1%至人民币15.46亿元。经营现金净流入同比增长高达180.7%至人民币14.06亿元。得益于成年乳牛的占比提升以及乳牛单产的增加使得现金流入稳定。虽然公司处于亏损状态,但是亏损大幅缩小,同比降低49.1%。随着奶价的逐步上涨和原奶总产量的提升,预计公司在2019年能实现盈利。

2019年的7月18日公司发公告宣布与新乳业订立认购协议。新乳业同意认购公司约5.95亿股,其中2.76亿为新股,3.19亿股为质押股份。认购价为每股1.3535港元(约等于人民币1.192元),总共涉及资金约人民币7.09亿元。所得款项主要用于新建牧场及扩大牛群规模和偿还贷款等。认购将于今年十月底完成,新乳业将成为现代牧业的第二大股东。此次交易有利于公司清理历史遗留股权质押问题,降低财务杠杆,赢得稳定可靠的客户及扩大发展规模。

图13:现代牧业2018年主要财务数据

来源:公司公告

4

作为国内奶牛养殖企业的龙头,在外部环境中,$现代牧业(01117)$受益于国家环保政策的支持、原奶进入新的上涨周期以及下游乳企对高品质原奶的需求量增加。内部有两大股东蒙牛集团和新乳业强大的采购支持,现代牧业将提供约90%的原奶给两大股东。另外,随着成乳牛占比的提升和原奶产量的增加,公司在控制牛群规模的同时有扩群的准备以保证对主要客户的奶源供给,这将进一步扩大市场份额。更重要的是,现代牧业在奶源稳定供应和质量控制等方面有较大的优势,其议价能力和成本控制能力较强。因此,预计公司的利润在新的原奶周期能得到持续提升。公司将于2019年8月26日公布今年上半年的业绩,届时为大家做详细分析。

本文转载自微信公众号“创昇港股攻略”(ID:chuangshengstock),欢迎关注,以便获取第一时间的更新,谢谢。