作者 | 雪越

顾问 | 泓通海

2019年春季流感高发,从国家统计局的数据来看,流感的病例数同比增长高达261%。在这个背景下,对抗流感的“神药”可威表现出强劲的销售增长。根据东阳光药2019年第一季的业绩数据,公司实现收入人民币19.1亿元,归母公司净利润人民币7.8亿元。预计可威实现收入人民币17亿元,同比增长50%。7月23日,公司发布2019年半年报盈喜,预计上半年的归母公司净利润增速不低于60%(未考虑可转换债公允价值变动的影响)。下面我们来详细了解东阳光药及其核心产品。

东阳光药成立于2001年,是一家专注于抗病毒、内分泌及代谢类疾病、心血管疾病等治疗领域产品开发、生产及销售的中国制药企业。公司现时在中国生产、推广及销售合计33款医药产品,并生产11种原料药,其中大部份原料药乃作自用。目前,公司的三大主要治疗领域为抗病毒产品、治疗内分泌及代谢类疾病产品及治疗心血管疾病的产品。公司的主力产品有抗病毒药物可威(磷酸奥司他韦);治疗尿酸偏高药物尔同舒(苯溴马隆片)和治疗心血管疾病的欧美宁(替米沙坦片)及欣海宁(苯磺酸氨氯地平片)。

1

可威

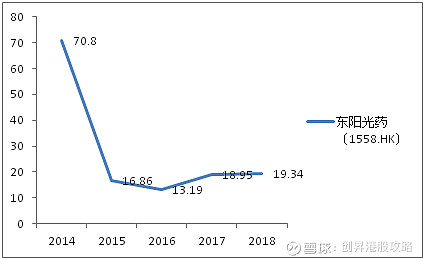

可威是公司最主要的产品之一,其在2018年贡献了约90%的收入。

可威(磷酸奥司他韦)的原研药是罗氏的达菲(磷酸奥司他韦)。据了解,奥司他韦是目前抗流感病毒最有效的药物之一,疗效显著。2005年禽流感大面积爆发,罗氏生产的达菲供不应求,各国强烈要求罗氏开发达菲的专利许可。在重压之下,罗氏开放专利授权,但是全部药品必须由政府定向采购,且商品名不能叫达菲。2005年12月,上药集团成为国内第一家获得罗氏制药授权的企业,其下属公司上海三维制药承担了药品的生产,并命名为“奥尔菲”。东阳光药于2006年3月获得专利授权,药品命名为“可威”。另外公司拥有奥司他韦的颗粒型剂独家专利。在2008年,公司的可威颗粒型产品于国家食品药品监管局登记注册,成为中国唯一一家磷酸奥司他韦颗粒剂生产商。根据2017年样本医院的数据,可威已经占到市场份额的84%,远超原研药达菲,因此可威是抗流感药物市场上的龙头。根据资料,公司最后一个奥司他韦的专利到期日为2024年,短期内不会对销量造成影响。

图1:可威磷酸奥司他韦颗粒与可威磷酸奥司他韦胶囊

来源:百度图片

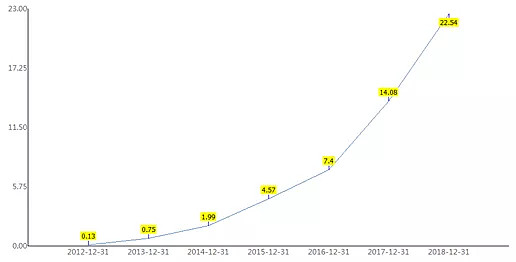

可威的销售收入从2012年的人民币0.13亿元至2018年的人民币22.54亿元,实现爆发性的增长,这六年的年均复合增长率高达136%。推动可威的销售收入快速增长的因素有三个:

图2:2012年至2018年可威的销售收入

来源:wind

其一,2013年以前公司的销售模式为代理,因此销售增长平平。2013年公司更换销售负责人,核心产品可威的销售模式由代理转变为自营。公司打造专业团队做学术推广,这促使可威的销售收入实现爆发性的增长。2018年,公司建立了四大销售团队以支持全面的销售战略。这些团队布局在二级医院以上、医疗机构以及药店等。截至2018年,公司的销售团队为2690人。

其二,公司是目前中国市场内独家奥司他韦颗粒的生产商,占据儿童用药的庞大市场。我国每年约有10%-15%的儿童和5%-10%的成人感染流感病毒。在流感高发的季节,儿童感染流感病毒的比例会进一步上升。颗粒性药剂在儿童用药中有巨大的优势,因为儿童对胶囊药有吞咽困难。2018年可威实现销售收入人民币22.54亿元,其中颗粒型实现的收入为人民币16.18亿元,占比约72%;胶囊实现收入为人民币6.29亿元,占比28%。

其三,根据国内医院的样本数据,可威从2015年开始占据了国内奥司他韦约80%的市场份额,并且有望继续拓展市场。目前可威在二三级医院的渗透率已经达到50%以上,仍有较大的提升空间。在一级医院,可威的渗透率为3%左右。一级医院将成为重要的拓展渠道。另外,可威亦将布局OTC端(药店、药房),有望成为新的收入增长点。

尔同舒

尔同舒(苯溴马隆片)是用于治疗尿酸偏高的国产药物。高尿酸血症是一组嘌呤代谢紊乱所致的疾病。近年来,随着饮食结构的改变,动物蛋白及脂肪的摄入增多导致嘌呤过量吸收,使得高尿酸血症患者快速增长。目前我国高尿酸血症患者已达到约1.3亿人口,高发年龄为中老年男性和女性,但近年来有年轻化的趋势。

图3:尔同舒(苯溴马隆片)

来源:百度图片

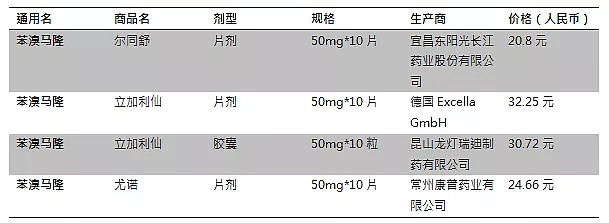

苯溴马隆是中国大陆、日本和台湾地区用以治疗高尿酸血症的一线用药,其降尿酸效果显著,用药6-8天大多数患者可回到正常水平。根据样本医院的数据显示,目前国内苯溴马隆厂商主要有两家外资企业Excella GmbH和昆山龙灯瑞迪制药公司,这两个外企占据了约80%的市场份额。还有三家本土企业东阳光药、康普药业和华神集团。其中,东阳光药是占据最多市场份额的国内企业,2017年占据了8.75%的份额。

图4:不同生产商的苯溴马隆价格对比

来源:药品价格315网站

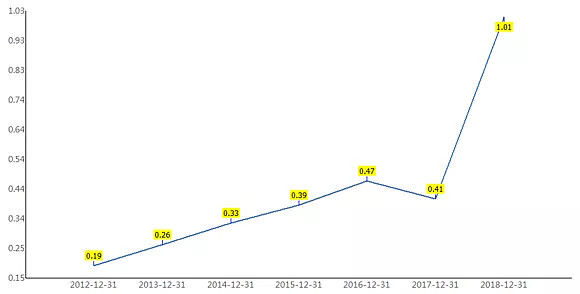

通过不同生产商生产的苯溴马隆价格对比,尔同舒的价格相对较低,有一定的优势。2012年至2018年,尔同舒实现高速增长,这六年的年均复合增长率为32%。2017年,尔同舒的销售收入为人民币4100万,同比下降约12%。这主要是因为公司对尔同舒的销售模式进行了改革,由代理模式变更为自营模式,尔同舒的销售团队人数增加至约400人。2018年尔同舒的销售收入达到人民币1亿元,占总收入3.93%,这说明销售模式的改革取得了很好的效果,自营模式有利于进一步的拓展市场份额。

图5:2012年-2018年尔同舒的销售收入

来源:wind

欧美宁(替米沙坦片)及欣海宁(苯磺酸氨氯地平片)

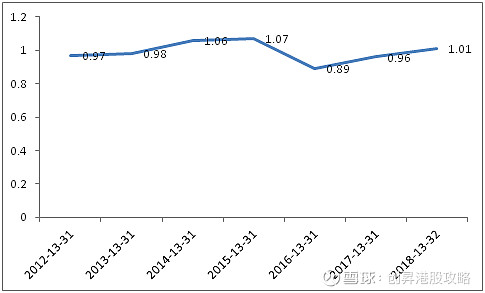

公司的心血管领域目前以欧美宁(替米沙坦片)及欣海宁(苯磺酸氨氯地平片)为主。欧美宁和欣海宁主要用于治疗原发性高血压、心绞痛等。2012年至2018年公司心脑血管领域的销售额较为平稳,在人民币0.9亿元到1亿元之间。2018年,欧美宁录得人民币0.56亿元的收入,占总收入2.27%;欣海宁则录得人民币0.3亿元,占总收入1.2%。目前市场上用以治疗心脑血管疾病的产品众多,竞争激烈,预计公司未来2-3年在该领域的销售额会相对稳定。

图6:欧美宁与欣海宁产品图

来源:百度图片

图7:2012-2018年心脑血管领域销售额

来源:wind

2

除了上述核心产品的推动,公司在未来还有重大的推动力。

行业方面:

1. 2018年十月,中国国家卫生健康委员会发布新版基药目录,本次基药目录调整重点关注临床需求及中西药 佔比平衡,品种数量由原来的520种增加到685种,纳入了多种临床急需新药。进入基药目录有利于相关药品在基层医疗机构快速放量,提升市场份额。此外,基药目录动态调整机制的建立使新上市但疗效优于已上市药品且价格合理的药品适时调入基药目录,进一步推动医药创新且有利于研发实力雄厚的医药企业。

2. 2018年十一月,《4+7城市药品集中采购文件》正式发佈。面临国家层面医保支付压力逐年增加及医保控费的进一步执行,仿製药市场将迎来一轮全面整合。研发实力雄厚、产品组合丰富以及生产体系成熟的医药企业也将借助于此次整合带来的机遇,快速佔领市场份额。

公司层面:

1. 公司背靠实力强大的东阳光药业研究院。该院于2015年在广东东莞设立,下设三个分支:新药、仿制药和生物药研发中心。现有研究人员约1600人,包括多位优秀的外籍人士和海归专家。目前研发项目300余个,覆盖病种包括抗肿瘤、乙肝、糖尿病、免疫系统等重大疾病领域。自成立以来,研究院共申请专利达到2500余项,获得多项国家级奖项,其研发实力位列国内前茅。值得注意的是,上市公司有优先购买在研产品的权利,利于推动公司长远发展。

2. 公司的在研产品进展顺利,即将陆续上市。公司18 年报显示:1)抗病毒领

域,国家1.1 类创新药非结构蛋白5A 抑制剂磷酸依米他韦与索非布韦联合用药完成III 期临床试验受试者入组,公司计划2019 年申报上市;与太景医药合作开发的NS3/4A 蛋白酶抑制剂伏拉瑞韦与磷酸依米他韦联合用药完成II 期临床,即将开展III 期临床,公司预计2020 年申报上市。2)二代胰岛素方面,重组人胰岛素已提交上市申请,公司预计2019年获批上市;预混30R 处于III 期临床,公司预计2020 年获批上市。3)三代胰岛素方面,甘精胰岛素与门冬胰岛素30 处于III 期临床,公司预计分别2020 年和2021 年获批上市;门冬胰岛素处于I 期临床,公司预计2021 年获批上市。随着在研产品的顺利上市,公司业绩有望持续录得理想的增长。

3. 公司预计近三年有约33个仿制品由海外转国内,获批后视同通过一致性评价,可享受招标采购、医保等多项利好政策,有助于快速抢占市场。

4. 黑石战略投资,为公司发展助力。黑石是全球最大的投资公司之一,旗下管理资产规模近4,400亿美元,在全球医疗领域有丰富的投资经验。2018年黑石进行了重大收购,其收购了全球领先的生命科学投资公司克拉鲁斯,该公司主要立足于肿瘤领域,自成立以来已筹集26亿美元。该公司的商业模式是与生物制药公司合作,为它们提供必要的资本和运营专业知识,将药物成功推向市场。借助克拉鲁斯的专业知识,黑石能与更多的医药公司合作开发先进的药品和医疗技术。截至2018年黑石在全球医疗保健领域的投资多达四十余项,金额超过190亿美元,可见其实力雄厚。2018年8月14日,公司发布公告向黑石发行本金为4亿美元的H股可转换债券,将按年利率3%计息,且可按每股38港元的初始转换价格转换为82,631,578股(假设H股可转换债券获悉数转换)。本次所筹资金将用于收购药品、扩充产能、扩大销售和经销网络。能够得到黑石的青睐,足以证明公司是有一定实力的。

3

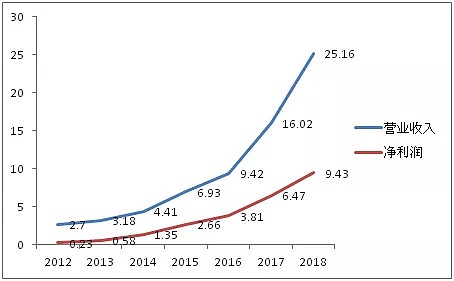

2018年,东阳光药实现收入为人民币25.1亿元,同比增长56.75%;实现公司权益股东应占溢利为人民币9.42亿元,同比增长45.66%。每股盈利人民币2.09元,派发股息人民币0.6元。$

东阳光药的营业收入从2012年的人民币2.7亿元高速增长至2018年的人民币25.16亿元,六年的年均复合增长率达到45%;净利润从2012年的人民币0.23亿元增长至2018年的人民币9.43亿元,年均复合增长率高达85%。

图8:2012年-2018年东阳光药营业收入与净利润

来源:wind

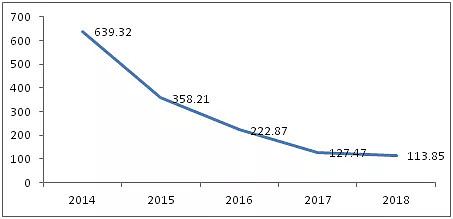

图9:存货周转天数

来源:wind

公司的存货周转天数较健康,2014年的600多天下降到2018年的113天,说明公司的运营能力有了很大的提高。

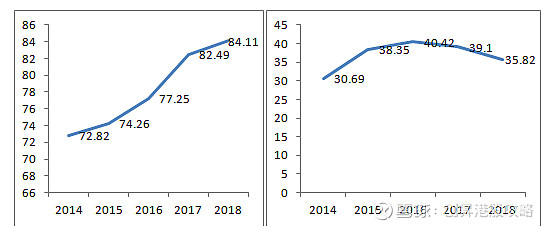

图10:毛利率与净利率

来源:wind

结合毛利率和净利率对比分析,2015年至2018年公司的毛利率有了显著的提升,主要是由高毛利产品可威的销量增加。2018年,公司的净利率下降了约3个百分点。主要原因有公司拓展了销售团队,加强了核心产品可威的学术推广力度导致分销成本同比上升了75.67%。另外公司的行政费用同比上升了99.18%,由于人工成本和研发费用的增加,研发费用主要用于丙肝的临床研究。

图11:资产负债率

来源:wind

公司的资产负债率处于较低的水平。该公司属于低财务杠杆的类型,因此偿债压力较小。目前公司向黑石发行了可转换债券,说明公司在加大财务杠杆,通过负债来实现快速的发展。

随着核心产品可威在一、二、三级医院和OCT渠道渗透率的提高,其销售额将有持续的增长。再加上有研究院作为后盾,公司的在研产品都在重要的医疗领域,将在2019年和2020年陆续上市,这将为公司的收入做出巨大的贡献。另外黑石的战略投资为公司的发展提供强大的支撑。在2019年上半年,公司累计回购约320万股,斥资约人民币1.2亿元,这体现公司对未来发展很有信心。根据Bloomberg提供的市场共识预测,公司2019年预计实现收入人民币35亿元,净利润人民币12.9亿元,对应2019年市盈率13.4倍;预计2020年实现收入为人民币42.8亿元,净利润为人民币15.3亿元,对应2020年的市盈率为11.6倍。公司在2018年度中期盈利为人民币6.35亿元,刚发布的盈喜指出公司2019年度中期盈利将有不少于60%的增长,换句话说,公司在2019年度中期至少获利人民币10亿元。故Bloomberg所提供对公司2019年的共识预测太过保守,有被上调的可能性。事实上,公司的股价于2018年2月曾一度升穿50港元。基于公司的盈利仍然在高增长阶段,目前的估值可以说是仍然偏低,股价要重返历史高位,相信只是时间的问题。

图12:市场共识预测

来源:Bloomberg

本文转载自微信公众号“创昇港股攻略”(ID:chuangshengstock),欢迎关注,以便获取第一时间的更新,谢谢。