作者 | 雪越

顾问 | 泓通海

国产羽绒服品牌波司登(3998.HK)经历了不平静的六月,其遭遇了沽空机构博力达思的两次攻击,股价随之大幅波动。6月24日,在第一份沽空报告发布后,其股价暴跌24.78%至1.73港元后停牌。翌日,波司登发布公告有力反击指控,多家券商也予以支持,其股价大幅回升至1.99港元。6月26日,博力达思发布二次指控报告,其股价小幅下跌。但在公司发布2018/19财年的业绩报告后,其股价迅速回升,到目前已上涨至2.53港元。

下面让我们详细回顾沽空报告和波司登2018/19财年的业绩情况。

图1:2019年1月2日-2019年7月9日波司登股价走势

来源:wind

1

事件一:2019年6月24日,沽空机构博力达思发表沽空报告指控波司登夸大收入和利润,未公开关联方交易等欺诈行为。报告称,该公司的股票毫无价值。受沽空报告的影响,波司登的股价暴跌24.78%后停牌。

公司于6月25日早上发布澄清公告回击不实指控。

图2:博力达思与2019年6月24日发布的沽空报告

来源:公司官网

机构称波司登虚构收入,自2015年以来捏造了人民币8.07亿元的净利润

公司回应:1)会计准则不同导致收入确认有差异。机构使用的中国信用报告是基于中国会计准则,在该准则下的收入小于公司基于国际会计准则下的收入。

2)会计期间不同。信用报告采用的报告期是截至12月31日止,而公司的年度报告是截至于3月31日止年度,两者的数据不能直接比较。

3)附属公司数量差异。沽空报告覆盖的附属公司仅有十多家远低于公司年度报告所覆盖的八十多家附属公司。经公司测算,实际合并之后2016至2018财年的收入分别为人民币101亿元/ 110亿元/ 121亿元;净利润为人民币5.7亿元/6.8亿元/8.88亿元。远大于机构算出的数据。重要的是,由于附属公司的分工不同,公司之间会有关联交易,因此所产生的收入和利润都要做抵消。机构只是简单加总了十几家附属公司的收入、利润,没有做抵消,得出来的数据不能真实反映公司的经营状况。

机构质疑公司女装品牌的价值,认为其收购存在利益输送多达人民币20亿元

公司的主要有三个女装品牌,分别是杰西,邦宝和柯利亚诺。

1)杰西品牌由周美和先生于1998年创立,并非机构所称由周先生于2008年收购成立的。2011年公司以人民币6.6亿元收购杰西的70%股权。

2)邦宝女装创立于2004年。2016年公司和杰西共同收购了30%的股权,一共支付了人民币1.8亿元。当时邦宝的价值在人民币5-6亿元,后来公司通过股权和现金将剩余的70%股权收购了。

3)柯利亚诺于1992年在天津创立,在北方市场知名度很高。周先生15年以人民币5.3亿元收购柯利亚诺并进行升级改造。公司16年以人民币6.8亿元收购了柯利亚诺。

对于三个品牌的收购,公司综合考虑了品牌价值,进行了尽调考察,并邀请四大会计师事务所审计。截至2017/18财年,女装分部的EBITDA达到人民币1.84亿元,没有减值。未来公司将继续推进女装品牌的运营。

机构指控公司将山东冰飞的资产低价处置给董事长高德康

2014至2015财年,公司羽绒服发展一度遭遇瓶颈,因此将业绩不佳的康博和冰飞两个品牌终止了。山东冰飞的资产经过资产评估机构评估约人民币5400万元,价格公允。公司于2017年3月及5月收到付款,有文件证明。

向持有波司登65%以上股份的内部人士支付重大历史股息

公司自2007年上市以来,每年都按比例向股东发放股息,平均派息率达到70%。这反映了公司现金充裕,经营状况好。

2

事件二:2019年6月26日,沽空机构二次指控,波司登跌2.51%。但波司登发布2018/19财年的业绩后,股价迅速上涨。

图3:博力达思与2019年6月26日发布的沽空报告

来源:公司官网

机构质疑邦宝女装的收购是非独立的第三方

公司回应:2013年,兆宁环球实业有限公司(公司的独立第三方)收购了邦宝的30%股权,而不是由周先生控制的公司收购。2016年7月,公司从劲丰投资有限公司(孔博士为实际控制人)收购邦宝70%的股份,孔博士于2014年从波司登离职,因此不是关联人士。

机构依然质疑杰西品牌并非周先生在1998年创立

公司再次澄清:杰西品牌是由周先生于1998年创立的,但直至2008年周先生并未持有杰西股权的原因是,作为香港居民的周先生如果成为深圳杰西的股东,杰西将不能享有内资企业的税务豁免。因此周先生的两名亲戚张林海先生和赖雄亮先生代表周先生作为名义上的股东,而周先生一直是杰西的法定代表人。

机构声称公司伪造了杰西在收购之后的收入

公司指出收入的差异主要由于国际财务报告准则下收入确认的差异,因分別就收入以及销售及分销开支调增或然租金的金额而对净溢利并无任何影响。就五个月或然租金金额所作出的调整为约人民币2200万元。净溢利的差异主要由于分配至综合范围内的境外公司的商标使用权及设计费用约人民币1900万元。有关费用在深圳杰西的财报中反映为开支,但在2011/12财年的年报中合并抵消了。

机构仍然指控公司在2015年以来的利润造假

公司澄清为由于财务报告期造成的时间差异影响和附属公司涵盖范围不同的影响。上述原因合并造成的差异约为人民币7.7亿元,而沽空报告忽略了这两个关键原因。

综上所述,沽空机构的报告对公司的业务理解有偏差,有待商榷,而公司做出的解释是比较合理和客观的。

3

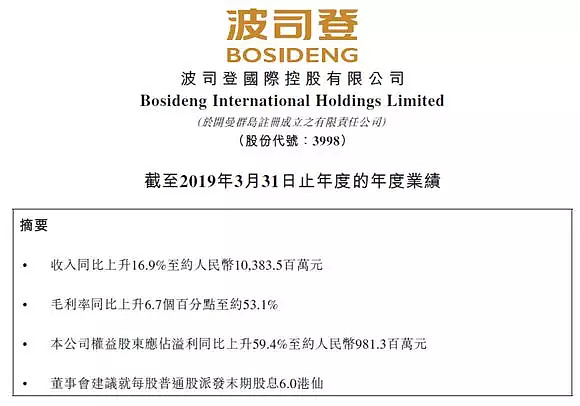

事件三:2018/19财年业绩回顾

2019年6月26日,波司登发布截至2019年3月31日止年度的业绩报告。2018/19财年,公司实现营业收入人民币103.83亿元,同比增长16.9%;实现公司权益股东应占溢利人民币9.81亿元,同比增长59.4%。毛利率同比上升6.7个百分点至约53.1%。每股派息6.0港仙,全年派息率为76.6%。

图4:波司登2018/19财年业绩摘要

来源:公司公告

营业收入创历史新高,主要由品牌羽绒服贡献。从收入结构来看,品牌羽绒服业务实现收入人民币76.58亿元,同比上升35.5%,占总收入73.7%;贴牌加工管理业务实现收入人民币13.68亿元,同比上升46.1%,占总收入13.2%;女装业务实现收入人民币12.02亿元,同比上升4.2%,占总收入11.6%。多元化业务大幅收缩,收入占比从12.8%下降至1.5%。

公司实现品牌、渠道、传播、终端多方位提升,主品牌波司登取得收入人民币68.49亿元,同比上升38.3%。2018/19财年,品牌端:波司登推出国际设计师系列、高端户外系列、漫威IP联名系列等中高端羽绒服,受到消费者的青睐。未来公司将继续推出更高品质的著名设计师联名款羽绒服。渠道端:公司增加了购物中心及时尚百货的店铺数量,改良了装修形象及货品陈列,提升自营店铺的占比至35.2%。另外,公司积极布局电商渠道,从电商渠道取得的收入占比约为23%,同比增长55.6%,其增速超过线下渠道。未来公司计划将电商渠道的收入占比提升至30%-35%。

毛利率同比增长6.7个百分点至53.1%,持续优化产品结构。毛利率提升的主要受中高端羽绒服提价的影响。目前价格在人民币1800元以上的中高端羽绒服占比约25%。未来公司将继续提高升中高端羽绒服的收入占比,同时放缓价位在人民币1000元左右的中低端羽绒服增速,毛利率有望进一步提升。存货周转天数上升16天至127天,因为原材料鹅绒需要提前备货。由此看来,存货周转天数处在健康水平,不会产生缺货的现象。销售费用率同比上升5.5个百分点至33.1%,其中品牌推广费用占比最高,品牌形象得到大幅改善。公司的现金约有人民币54亿元,未来会用一部分进行更好的品牌建设。

2018年是改革元年,公司的新战略“聚焦主航道,收缩多元化”成果显著,品牌升级成功。目前公司的库存与现金流都处于健康水平,上市以来的派息率维持在75%-80%。根据Bloomberg提高的市场共识预测,2019/20财年波司登的营业收入有望增长约20%至人民币125亿元,净利润有望增长约23%至人民币12.1亿元。公司立足于羽绒服主品牌建设,将邀请更多著名的国际设计师推出联名系列,并提升中高端羽绒服的销售占比。同时,公司看好电商流量的红利,将提高电商渠道带来的收入占比。据了解,从电商渠道所得的利润比线下渠道高大约10%。此外,在羽绒服淡季,公司将加强OEM业务的发展,与五大客户(Tommy,Adidas)交流合作紧密,预计2019/20财年能获得20%的增长。

综上所述,我国羽绒服行业市场广阔,预计2020年将突破人民币1600亿元大关。在这个背景下,波司登转型升级成功,其品牌知名度得到进一步提高,有望持续拓展市场份额。再结合提价能力的影响,波司登的盈利能力有望获得新提升。由此看来波司登仍是有一定值博率的。

图5:波司登财务数据预测

来源:Bloomberg

本文转载自微信公众号“创昇港股攻略”(ID:chuangshengstock),欢迎关注,以便获取第一时间的更新,谢谢。