#盛和资源#600392#

盛和1季报重大错误,稀土金属利润少算了5.8亿

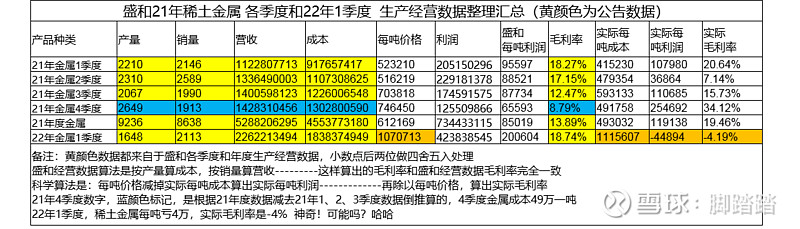

我把盛和自21年第一季度至今几个季度数据做了整理,能算出和盛和完全一致的毛利率数据,我的数据科学、符合逻辑

下面是我的分析计算:

22年1季度稀土金属销售价格107万一吨(根据盛和数据算出),基本符合现实和稀土产品涨价趋势、比例,数据采纳

22年1季度稀土金属成本111万每吨,每吨亏4万元,实际毛利率-4.19%,与现实、逻辑不符,与之前历史价格差别巨大,不采纳

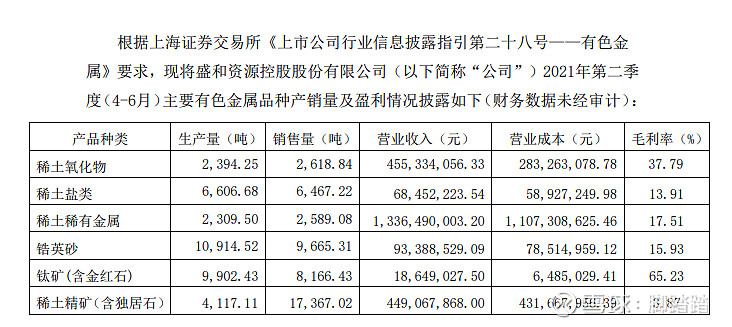

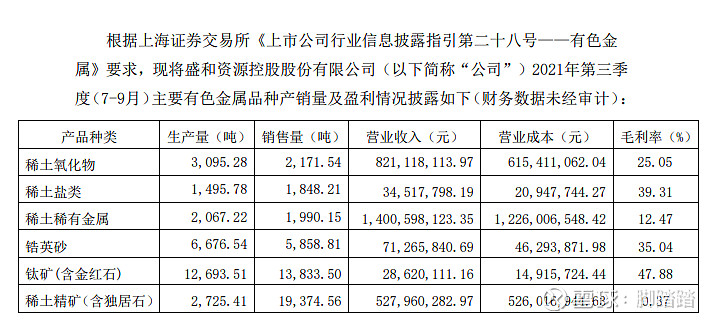

21年第三季度金属单季成本最高,为59.3万一吨,21年第四季度金属涨价,但金属成本降到49万每吨,该数据根据年度数据季度数据倒推算出,金属产品涨价成本可能更低,按最高价格标准计算

22年1季度金属成本按59.3万一吨算,售价107.07万一吨,每吨利润47.77万

金属实际利润为:47.77万/吨X 销量2113吨=10.09亿

扣除1季度现有利润4.24亿,少算了5.85亿利润----------重大数据错误

希望看到帖子的盛和股民朋友们

细看细算下我说的是否合理,如有错误请指出

本人没专门学过财务,可能有些孤陋寡闻

如认可我的观点,请回复本帖,把本帖尽可能的顶起来

让盛和的高管、董秘能注意到这个问题-------------------更好的维护我等股民的利益,多这5.8个亿,盛和就是第二个盛新锂能(002240),22年一季度利润超过21年全年利润..........

盛和:我要夺回稀土板块兵器谱市盈率第一的排名

###