$新光药业(SZ300519)$ $羚锐制药(SH600285)$

紧接前文,讨论了经营管理者看财报的思维视角(网页链接)。这一节我们利用杜邦分析将盈利/周转/负债串起来看,并剖析不同生意模式公司的不同增长路径。

一 指标拆解:

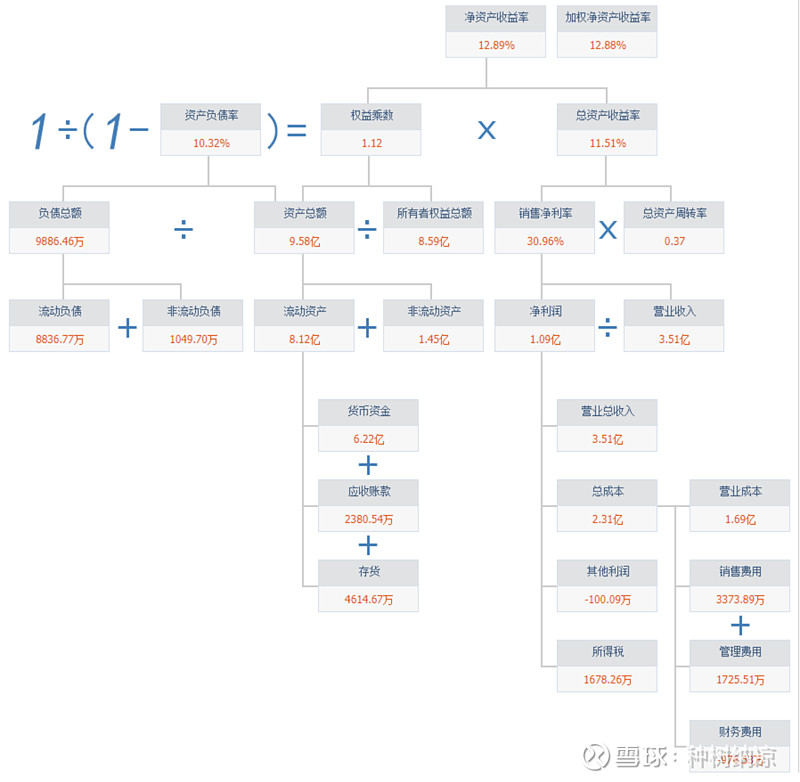

净资产收益率 (ROE)= 净利润/净资产。这是巴菲特评价企业质地的常用指标。

杜邦分析则缘于杜邦公司的财务分析方法,是将ROE进行拆解并分析的方法:

净资产收益率 (ROE)= 净利润/净资产

= (净利润/总资产)* (总资产/净资产)

=(净利润/总营收)*(总营收/总资产)*(总资产/净资产) =净利率 *总资产周转率 * 权益乘数

即ROE 可以拆解为3个指标的乘积,这个3个指标分别代表了 盈利能力,运营能力和杠杆水平。

二 示例分析:

继续 以 新光药业为例,对其2022年财报进行杜邦分析。(以这家公司为例,是因为其业务模式简单:主要生产和销售中药保健品,财报相应简单干净。不构成任何投资建议)

通过杜邦分析方法,再结合财报的5力模型(为看到趋势,并穿越周期,取5年数据),我们来分析下:

1 首先该公司净资产收益率为12.89% ,常年稳定。横向来看,这在行业中中等偏上。行业中优秀水平,比如片仔癀,羚锐制药等在20%以上。

2 净利率较高:常年在30%以上。这不但在行业居前,在A股也是排的上号的。

A 先看毛利在55%以上,这在中药行业居中。最近一年毛利有所下降。结合存货周转率提升/营收增加,判断不是产品滞销,应和中药材涨价有关,成本上升有关。

B 看费用:总体费用约17个点。其中,销售费用3千多万,销售费率不到10%;管理费用正常;研发费用较少,1554万(中药基本不需要过多研发,老方子最好);财务费用为负,说明没有有息负债,还有存款理财收入。

那这么高的净利率为何ROE不高了。

3 总资产周转率偏低:0.37的总资产周转率,这在行业中是偏低了。

总资产周转率 = 总营收/总资产。

A 先看营收,营收偏低,且5年来在3亿左右徘徊。说明业务增长缓慢,遇到瓶颈。

B 再看资产:资产中货币资金达到6亿多。速动比接近于10.说明公司闲置资金很多。查阅资料公司累计分红4.7亿,融资2.4亿。并且IPO的融资还未使用完。说明公司投资谨慎,还没找到好的项目。但资产中现金过多,会拉低资产使用效率。从而拉低投资回报率。

4 权益乘数1.12:杠杆极低

并且负债9千多万中 以应付账款和应交税费为主。没有有息负债。作为中药保健品,现金流非常好。

5业务分析:最后看看业务,有以下挑战:

5.1 产品结构单一,主品占比大:主要3个产品。且主品 黄芪生脉饮占比达到77%。

过于依赖大单品,公司营收难以增长,且经营风险较大。其他品能否打出来,很重要!

5.2 渠道主要在浙江市内,区域市场未有拓展:

这一方面是机会,另一方面如何走出浙江看来也是大挑战。

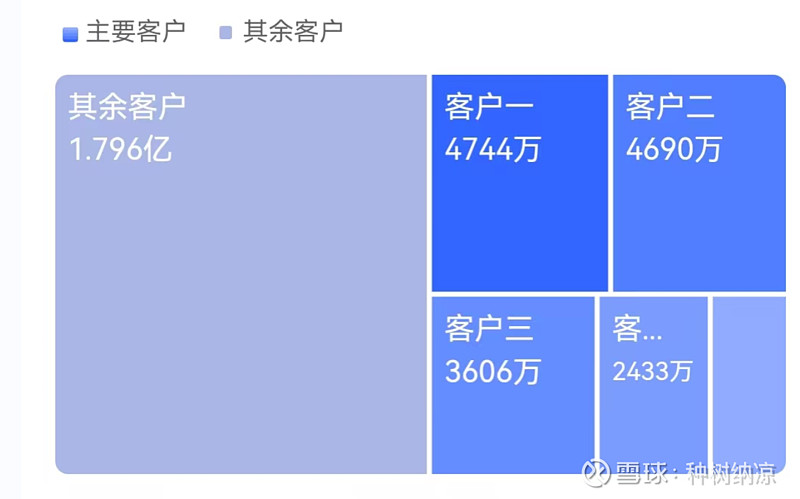

5.3 渠道集中,线下为主:

从主要客户看,公司应该走的经销商模式。并且大部分是线下。

三 业务综合分析。

从产品单一,渠道单一,区域市场单一。对应销售费用不足10%。就很好解释公司的规模为何没有增长了。再看股东结构,董事长兼总经理王总年届70,持股38%。属于改制后的私有企业,老一辈可能较难抓住市场和渠道变迁的机遇,后续新的接班人会对公司是否能进一步发展,起到关键作用。

顺便看看,历史上分红4.7亿远大于融资2.4亿,股息率接近于4%。大股东占比接近40%,股利支付率73%,分红意愿强,积极回报股东,没有乱投资,在A股属于良心公司了。可关注烟蒂价值。

中药,保健品是个很好的赛道。如果能有产品拓展打造新品或者次爆品,区域市场拓展走出浙江,渠道拓展配合线上线下。这将是家很好的公司。

当然这都依赖于公司的治理,包括管理,技术,人才水平,以及组织和业务的变革。这些都是公司的无形资产。这是从净资产收益率出发进行杜邦分析,所不能看到的。也正是杜邦分析的局限性。