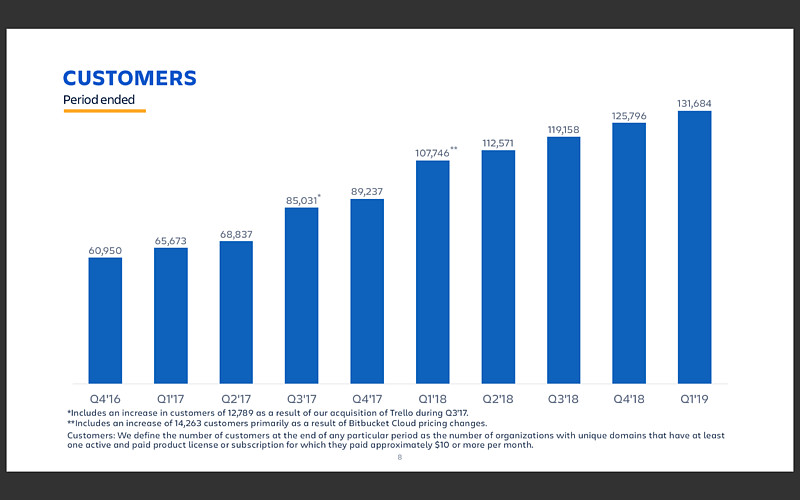

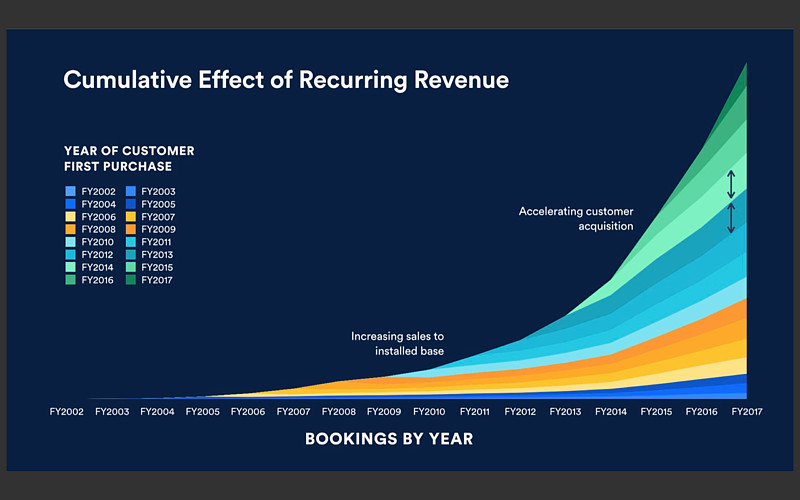

1、TEAM现在有13万客户,过去12月的ARPU是7千美元,仍然是一个偏小的IT支出,未来还有提升空间。

2、年支出超5万美元的TEAM客户续约率为98%-99%,粘性非常高,一个原因是TEAM用自己的产品矩阵在企业IT员工中构建了一个网络效应。随着员工的离职,这种网络效应也会传播到其它公司中;另一个原因在于其产品为王,持续投入研发的结果(见第3点)。

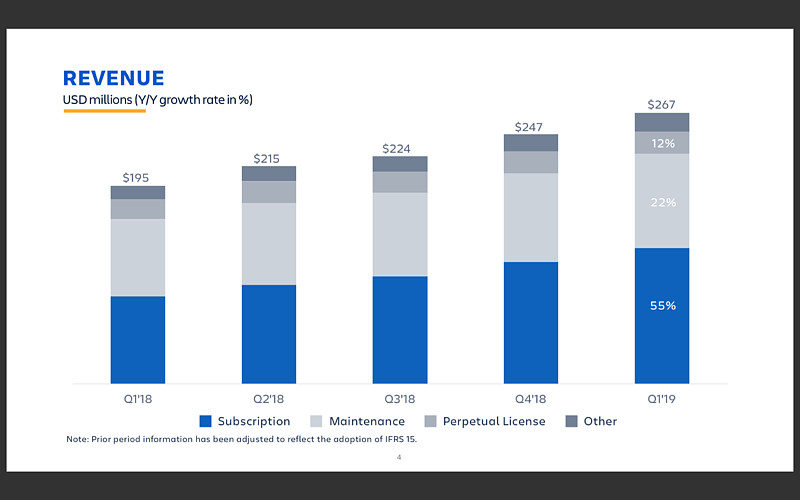

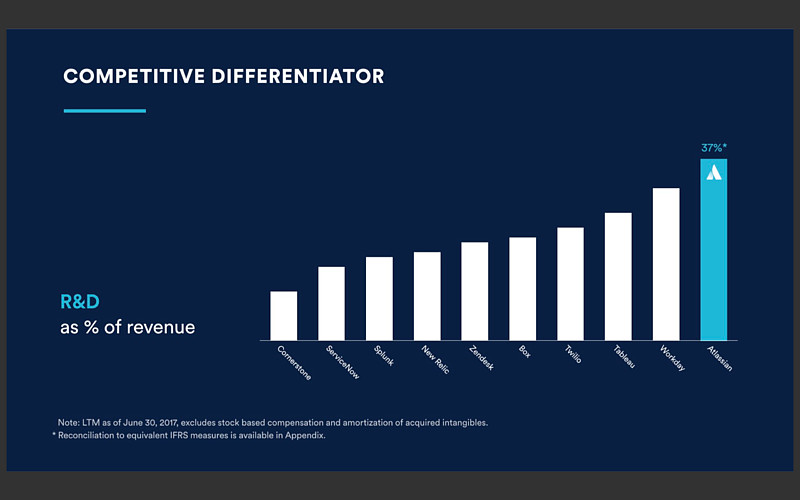

3、TEAM的S&M占比约16%,但R&D占比为37%,这可能是所有SaaS公司中最极端的情况了。因为SaaS本身技术门槛并不高,大部分公司产品成熟后的R&D占比在15%左右,S&M占比却高达40-50%,甚至更高。TEAM真是一个以产品为王的技术型公司。

4、本季度另一个重点在于收购了OpsGenie,推出了针对企业IT故障监测、警报、处理的全流程平台JIRA Ops,这个和Slack、$ServiceNow, Inc. (NOW)$ 有竞争。网页链接