以下分析只作为个人投资记录笔记,观点纯属个人经验分享,不构成投资建议,文中提到的个股仅是分析案例,非交易依据,股市债市有风险,投资需谨慎。

老规矩,先说自己分析的结论,【友发转债】我会顶格申购,预估上市价格109-114元左右,一手对应预估收益在90-140元左右。

关于可转债,本质是债券,但又有股性,跟正股的表现有关,所以下有保本,上不封顶,如果中了相关转债,如果不懂,可以上市当天落袋为安。

只看结论到这里就行了,想看具体分析的请继续阅读

友发转债,发行规模20亿元,债券评级AA,转股价值91.27,到期赎回价112元,溢价率9.57%

三级行业没有同行,所以我们这里看一下二级的,有两个,平均溢价率23.87%,基于评级和基本面的分析,给予20-25%的溢价率,对应的预估上市价格=转股价值(1+溢价率),也就是109-114元左右。

我们看一下它的正股-【友发集团】的基本面情况

公司主营:焊接钢管的研发、生产、销售。

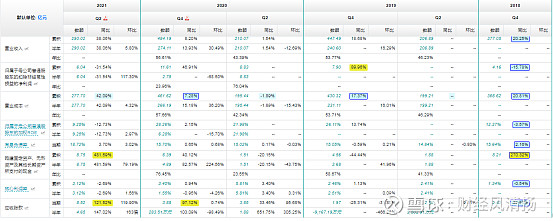

公司的营收有增幅,但净利润下降了不少,这也跟下面的核心利润率下降以及构建固定资产有关系,当然营业成本的增加也是一方面原因。同时ROE=9.25%,单看盈利能力是不错的,但同比下降不少,当然对于强周期的行业,相比于盈利能力,我们更关注公司的净资产这一块,毕竟活下去比活得好更加重要,这里看到营业成本和应收账款增加的数字也是很惊人的,所以这里也要注意,同时公司目前还在不断的构建资产,有息负债率也不断提升,这些都是要注意的信息,但对于目前的债券市场行情,我还是顶格申购,破发的概率很小,而且这种就算中了,我也大概率是首日出掉,落袋为安,下方的估值也能看出公司所处的处境,一步是天堂,一步是深渊。

当前PE=13.98,当前分位点25%,PB=2.11,当前分位点1.58%,处在第三象限,这里就需要对基本面有一个很深刻的认识,仁者见仁,智者见智,一步是康庄大道,一步是深渊,这里我们只想着新债套利,不展开具体的分析了,对估值这一块没有把握的,首日落袋为安即可。

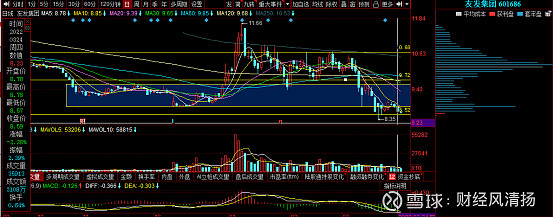

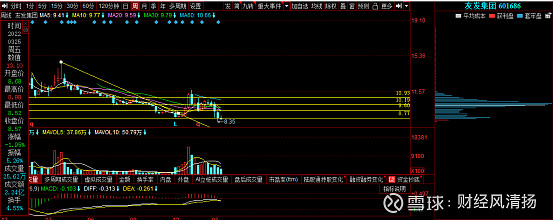

看完基本面之后,再来看看技术面,公司最近的正股股价走势

上面是对应的日k和周k,日k中上面的箱体就是目前的压力,而且上方的套牢盘很多,筹码集中在10.18元附近,股价在20和60均线下方,还是处在弱势侧,周k还在左侧,从最高点一路向下,基本面上面的东西也提前在技术面上面反映出来了,左侧不言底,看这样子还要向下,首日破发不至于,小赚一点问题不大。

总结

1、公司的基本面一般,一步天堂,一步深渊,技术面在左侧,上面套牢盘多,箱体就是最近大的压力,不过结合现在的新债市场情况,我会顶格打

2、友发转债上市后一手预估收益在90-140元左右

以上分析只作为个人投资记录笔记,观点纯属个人经验分享,不构成投资建议,文中提到的个股仅是分析案例,非交易依据,股市债市有风险,投资需谨慎。