以下分析只作为个人投资记录笔记,观点纯属个人经验分享,不构成投资建议,文中提到的个股仅是分析案例,非交易依据,股市债市有风险,投资需谨慎。

老规矩,先说自己分析的结论,【风语转债】我会顶格申购,预估上市价格129-134元左右,一手对应预估收益在290-340元左右。

关于可转债,本质是债券,但又有股性,跟正股的表现有关,所以下有保本,上不封顶,如果中了相关转债,如果不懂,可以上市当天落袋为安。

只看结论到这里就行了,想看具体分析的请继续阅读

---------------------------------------------------------------------------------------------

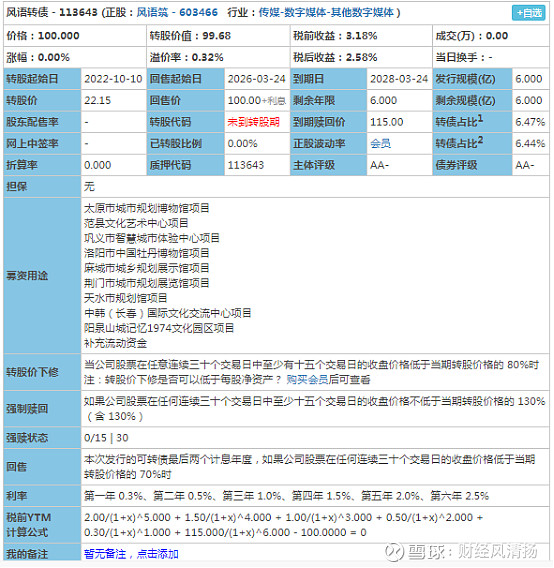

风语转债,发行规模6亿元,债券评级AA-,转股价值99.68元,到期赎回价115元,溢价率0.32%

二级和三级行业都没有,一级行业有5个,平均溢价率在52.09%,基于溢价率、发行规模、评级和下面基本面的分析,给予30-35%的溢价率,对应的预估上市价格=转股价值(1+溢价率),也就是129-134元左右。

我们看一下它的正股-【风语筑】的基本面情况

公司主营:数字文化展示体验系统的策划、设计、实施和维护服务。

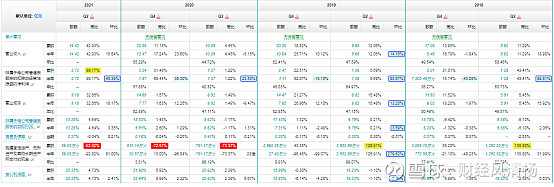

营业成本的增加,但净利润和营收双双涨幅不错,尤其是净利润,增幅明显,半年ROE=13.26%,盈利能力还是非常优秀的的,构建资产这一块投入在减少,这部分需要看一下进度以及研报的跟踪,有息负债率基本没变,核心利润率稳步提升,整体看基本面还是不错的,要及时关注年报的净利润变化以及21年上半年是什么造就了净利润的大幅上升,这一块欢迎评论区讨论交流。

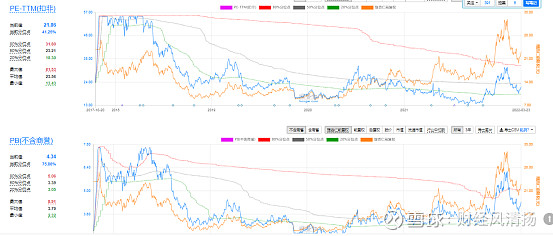

PE=21.86,分位点41.25%,PB=4.34,分位点75.88%,处在第四象限,这也是英雄象限,高PB意味着投资者们特别看好公司的发展,但也背负了太多,被人们无限看好,很容易和英雄一样,最后牺牲收场。同时低PE极有可能是因为短期净利润的提高造成的,往往持续时间很短。未来如果公司盈利能力恢复,投资者们又会争相入场,PE会再次高起。所以,低PE高PB组合,极有可能是价值陷阱。这种情况我们还是避开为好。出现这种现象的公司,我们就摆好板凳,吃个瓜看着热闹就行了,个人不会入局,最后对于此类公司,如果中签上市首日我也是大概率落袋。

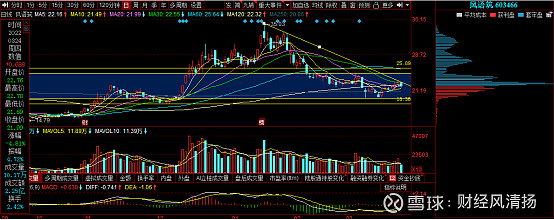

再看看公司最近的正股股价走势

画出了目前的平台和箱体以及趋势线,目前在箱体进行震荡,这个位置均线也开始粘合了,也是选择方向的时候了,筹码看上方套牢盘还是挺多的,短期突破的阻力比较大,所以个人不看多,首日会少赚一点。

总结

1、公司的基本面不错,技术面上方套牢盘很多,目前在平台震荡,后市不看多,不过结合现在的新债市场情况,我会顶格打

2、风语转债上市后一手预估收益在290-340元左右

$风语筑(SH603466)$ #可转债打新# $风语转债(SH113643)$

以上分析只作为个人投资记录笔记,观点纯属个人经验分享,不构成投资建议,文中提到的个股仅是分析案例,非交易依据,股市债市有风险,投资需谨慎。