以下分析只作为个人投资记录笔记,观点纯属个人经验分享,不构成投资建议,文中提到的个股仅是分析案例,非交易依据,股市债市有风险,投资需谨慎。

老规矩,先说自己分析的结论,【宏丰转债】我会顶格申购,预估上市价格116-121元左右,一手对应预估收益在160-210元左右

关于可转债,本质是债券,但又有股性,跟正股的表现有关,所以下有保本,上不封顶,如果中了相关转债,如果不懂,可以上市当天落袋为安。

只看结论到这里就行了,想看具体分析的请继续阅读

宏丰转债,发行规模3.213亿元,债券评级A,转股价值101.44,到期赎回价115元,溢价率-1.42%,募资用途:年产1000 吨高端精密硬质合金棒型材智能制造项目、高性能有色金属膏状钎焊材料产业化项目、温度传感器用复合材料及元件产业化项目、碳化硅单晶研发项目、补充流动资金。

三级行业有一个同行,溢价率在17.19%,基于溢价率、发行规模、评级和下面基本面的分析,给予15-20%的溢价率,对应的预估上市价格=转股价值(1+溢价率),也就是116-121元左右。

我们看一下它的正股-【温州宏丰】的基本面情况

公司主营:电接触功能复合材料、元件及组件的研发、生产和销售,主要产品包括颗粒及纤维增强电接触功能复合材料及元件、层状复合电接触功能复合材料及元件、一体化电接触组件三类。

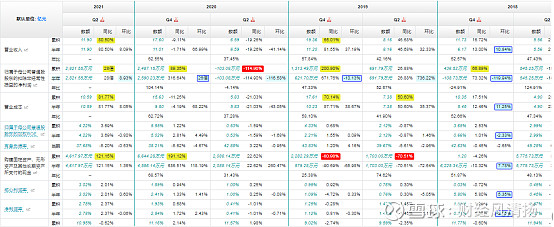

营收和净利润同比增幅都不错,净利润的增幅远大于营收的增幅,ROE半年4.22%,盈利能力一般般,但同比有一个不错的增幅,同时核心利润率、净利润率、毛利率保持增长,有息负债率在降低,基本面上都是不错的信号,整体看基本面还行。

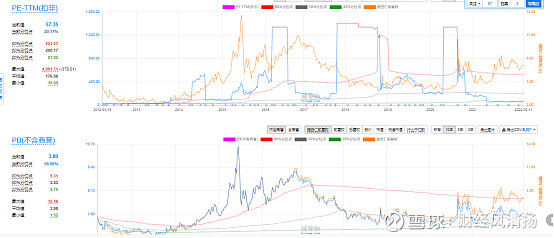

PE=57.35,分位点20.17%,PB=3.8,分位点58.08%,低PE高PB,处在第四象限,也是英雄象限,遇到也尽早避开,处在这个象限的公司就像电影里的孤单英雄一样,特别厉害,但也背负了太多,被人们无限看好,很容易和英雄一样,最后牺牲收场。出现这种现象的公司,我们就摆好板凳,吃个瓜看着热闹就行了。所以个人建议对于个股看戏就好,对于新债,苍蝇再小也是肉,结合当前的债市热度,我会顶格申购,然后大概率首日落袋为安。

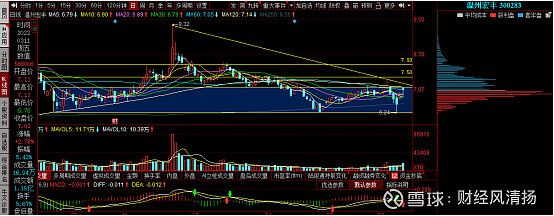

看完基本面之后,再来看看技术面,公司最近的正股股价走势

目前股价来到平台的压力位,上方套牢的筹码还是不少的,这里上升的阻力比较大,周五来到120均线都回调,刚好也是平台顶部位置。不过收了一个下影线,下方的均线支撑也是不错的,个人看这里震荡的可能性比较大,也就是上市之前转股价值变化不大,首日还是有赚钱效应。

总结

1、公司的基本面一般般,技术面股价来到压力位,短期震荡的可能性比较大,结合现在新债市场情况,我会顶格打

2、宏丰转债上市后一手预估收益在160-210元左右

$温州宏丰(SZ300283)$ $宏丰转债(SZ123141)$ #可转债#

以上分析只作为个人投资记录笔记,观点纯属个人经验分享,不构成投资建议,文中提到的个股仅是分析案例,非交易依据,股市债市有风险,投资需谨慎。