以下分析只作为个人投资记录笔记,观点纯属个人经验分享,不构成投资建议,文中提到的个股仅是分析案例,非交易依据,股市债市有风险,投资需谨慎。

老规矩,先说自己分析的结论,【中特转债】我会顶格申购,预估上市价格107-111元左右,一手对应预估收益在70-110元左右。

关于可转债,本质是债券,但又有股性,跟正股的表现有关,所以下有保本,上不封顶,如果中了相关转债,如果不懂,可以上市当天落袋为安。

只看结论到这里就行了,想看具体分析的请继续阅读

---------------------------------------------------------------------------------

中特转债,发行规模50亿元,债券评级AAA,转股价值93.08,到期赎回价106元,溢价率7.57%,募资用途:“三高一特”产品体系优化升级项目、湖北中特新化能科技有限公司焦化环保升级综合改造项目、高参数集约化余热余能利用项目、全流程超低排放环保改造项目、补充流动资金项目

三级行业有1家同行,溢价率在18.92%,基于溢价率、发行规模、评级和下面基本面的分析,给予15-20%的溢价率,对应的预估上市价格=转股价值(1+溢价率),也就是107-111元左右。

我们看一下它的正股-【中信特钢】的基本面情况

公司主营:钢铁冶炼、金属制品等。

在成本增加的情况下,公司的营收和净利润都有增幅,当然强周期的行业,相比于盈利能力,我们更关注公司的净资产这一块,毕竟活下去比活得好更加重要,同时公司目前还在不断的构建资产,有息负债率这两年也不断提升,这些都是要注意的信息,但对于目前的债券市场行情,我还是顶格申购,破发的概率很小,而且这种就算中了,我也大概率是首日出掉,落袋为安。

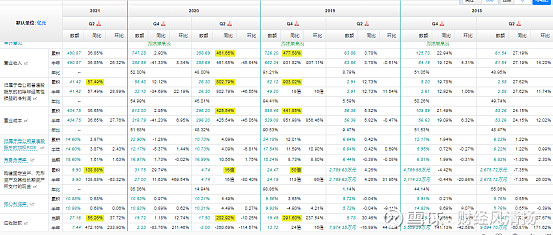

PE=15.78,分位点47.33%,PB=3.87,分位点89.39%,处在第四象限,这里就要看PE是真低还是假低,就需要看财报中的市值和净利润,同时还要关注财报还有一定的滞后性,第四象限说明股价有一定的泡沫,而且公司属于强周期行业,这个时候进场,如果被套,也需要很长时间才能解套,因为要等到下个周期到来才有可能解套。

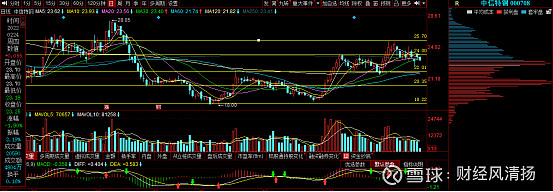

看完基本面之后,再来看看技术面,公司最近的正股股价走势

目前这个位置的股价,画出了平台,这里有一个量价背离,同时macd也出现顶背离,这里均线已经粘合,个人对于后市还是保守,而且上方套牢盘还是不少的,这里也要注意下,目前已经跌破趋势线,就看下方的平台能否支撑住。

总结

1、公司的基本面还不错,技术面已经出现背离了,不过结合现在的新债市场情况,我会顶格打

2、中特转债上市后一手预估收益在70-110元左右

$中特转债(SZ127056)$ $中信特钢(SZ000708)$ #可转债#

以上分析只作为个人投资记录笔记,观点纯属个人经验分享,不构成投资建议,文中提到的个股仅是分析案例,非交易依据,股市债市有风险,投资需谨慎。