总体:利润表现较差,主要受资管业务和二级市场波动影响。

寿险:负债端表现较好(预期内),但是下调投资回报假设导致NBV和内含价值也重述下调,利润蓄水池缩水。

财产险:保证险拖累导致承保亏损。

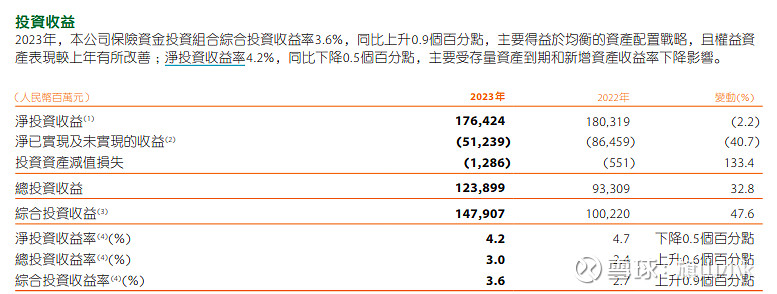

投资端:受二级市场影响,总投资收益率相比22年稍微好一些

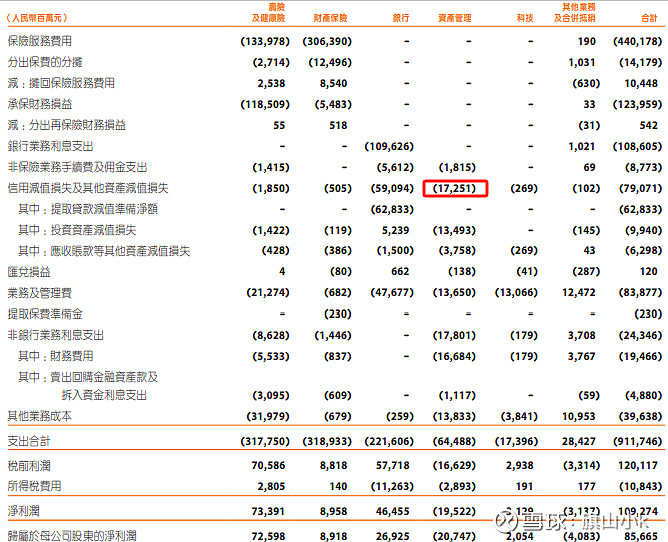

详细版分部业务利润如下:(主要关注资管业务)

PS:全年股息為每股現金人民幣2.43元,同比增長0.4%;按歸屬於母公司股東的營運利潤計算的現金分紅比例為37.3%,分紅總額連續12年增長。(营运利润下滑了20%,但分红没有下降)

| 发布于: 修改于: | 雪球 | 转发:1 | 回复:33 | 喜欢:13 |

总体:利润表现较差,主要受资管业务和二级市场波动影响。

寿险:负债端表现较好(预期内),但是下调投资回报假设导致NBV和内含价值也重述下调,利润蓄水池缩水。

财产险:保证险拖累导致承保亏损。

投资端:受二级市场影响,总投资收益率相比22年稍微好一些

详细版分部业务利润如下:(主要关注资管业务)

PS:全年股息為每股現金人民幣2.43元,同比增長0.4%;按歸屬於母公司股東的營運利潤計算的現金分紅比例為37.3%,分紅總額連續12年增長。(营运利润下滑了20%,但分红没有下降)