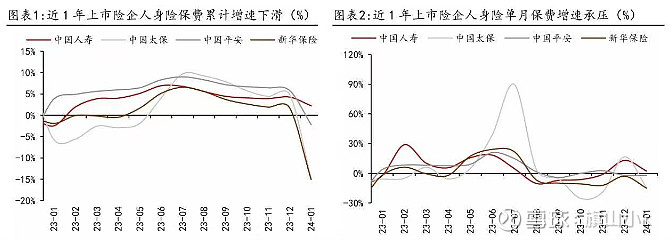

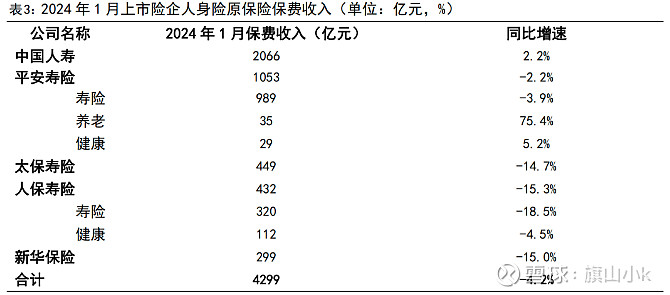

人身险:1月部分上市险企主因经营策略调整,受银保趸交投放减少或续期保费同比下滑影响,增速承压。①单月/累计保费同比增速下滑:国寿(+2.2%)>平安(-2.2%)>太保(-14.7%)>新华(-15%)>人保(-15.3%);②人保人身险业务结构持续优化:人保寿险/健康险长险期交保费 1 月单月分别 yoy+0.4%/+102.3%,趸交保费单月分别 yoy-42.7%/-22.9%,业务结构优化。1月单月保费承压主因策略调整,部分公司银保趸交投放减少或续期保费增速承压。

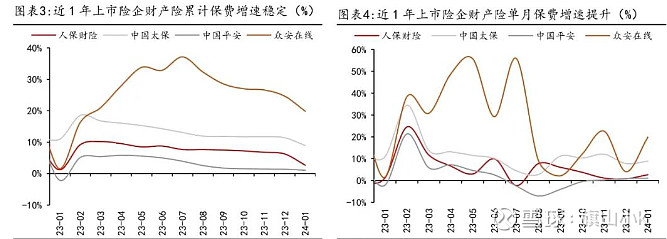

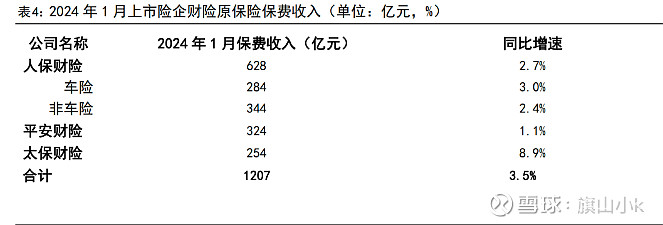

财险行业保费增速提升,预计主因新车销量大幅增长,非车险业务稳健增长。①当月/累计保费收入增速提升:众安(+19.9%)>太保(+8.9%)>人保(+2.7%)>平安(+1.1%),保费增速较去年12月提升,增速提升预计主因新车销量大幅增长。②人保车险保持稳健增长。1月新车销量大幅提升(24年1月新车销量同比+47.9%,上月+23.5%),新车增长延续叠加新能源渗透率逐步提升,有望推动24年车险保费维持稳健增长。人保车险1月同比增速为+2.9%(上月+3.8%),预计主因公司聚焦高质量发展、承保节奏调整等;③非车险整体增速稳健,农险增速承压主因同期高基数影响。人保非车险保费1月单月 yoy+2.6%(上月-6.4%),增速提升主因意健险(单月 yoy+1.6%)、货运险(单月 yoy+27.2%)、责任险(单月 yoy+6.7%)等增长,农险(单月 yoy-2.1%)增速承压预计因基数和业务节奏变化。

目前总体来看,NBV表现比总保费好的多,今年NBV marigin应该有所修复

PS:中国财险再创历史新高,经济下行期,财险业弱周期优秀的商业模式得以充分展现。车险业务代表了“必须消费”,受宏观经济波动影响相对较小,承保利润受市场竞争环境变化,与宏观经济周期相对独立。公司轻资本的承保经营模式和高分红比例(40%)成就“类固收+”属性。其中车险承保利润和投资收益中息类收入体现了“类固收+”标的中稳健的固定收益属性。