最近研究股票,发现一个很有意思的股—— $路德环境(SH688156)$

简单记录下投资逻辑,不作为荐股依据。

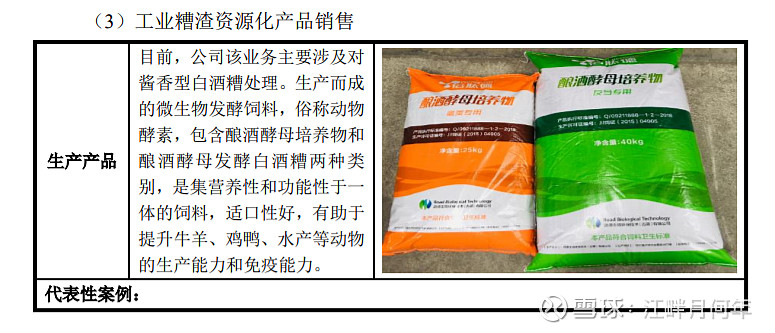

一、主营很清晰:水治理+创新业务,创新业务就是工作糟渣主要是酒糟再利用。

二、投资逻辑:

(一)水治理就不说了。主要和三峡集团合作,45%毛利率、20%净利率,盈利水平尚可。但是目前疫情对政府财政造成的压力较大,所以这两年纯环保股先不看。预计保持10%左右CAGR,目前仍属于盈利大头。

(二)创新业务。这一块很有意思,简单说就是酒糟再利用转换成动物饲料,这业务在两市独一份,这也是公司未来的主要看点。

1.原材料。

酒糟,就是米、麦、高梁酿酒后剩余的残渣,属于污染物。

这里有一点注意区分就是大酒厂的酒糟和家里自治甜酒的酒糟。对于老百姓来说,甜酒是一种美食,自治甜酒之后酒糟可以拿来喂牲畜,含有丰富的粗蛋白,同时还含有多种微量元素、维生素、酵母菌等,赖氨酸、蛋氨酸和色氨酸的含量也很高。但是对于大酒厂来说,产生的酒糟是不可同日而语的。尤其大酒厂酿酒都有特定的工序,讲究时令,秋季集中排放动辄十百万吨,既不易存放,又运输不便,长时间堆积会产生黄曲霉素。所以这玩意儿,大酒厂都巴不得能有人给处理了,路德还要拿钱去买,何乐而不为呢。

这就是路德的原材料,“取其精华,弃其糟粕”的“糟粕”。由于路德所以这个行业独一份,所以原材料方面很安全,很难有涨价。

2.产品

创新业务产品,主要是动物饲料。以下截图于招股说明书:

公司的产品目前已经经过饲料大厂验证,形成规模销售。类似于添加剂,但是比添加剂更有机环保,经过对比饲养营养指标等方面表现优异,并且价格合理,用公司自己的话说就是产品供不应求,极具性价比。

3.产能

产能方面关键就是要看酒糟处理能力。公司目前正贴近大酒厂建立酒糟存储池,抢占原材料。

产品产能,2021年产能6W,2022年11W,2023年20W+,2024年30W

可以说未来几年公司处于疯狂扩张期,公司目前司已经在酱香型白酒糟转化为微生物发酵饲料方面实现了产业化应用,与 $贵州茅台(SH600519)$ 下属循环经济公司签订了合资合作,下一步还会延伸到清香型酒糟、酱油糟、醋糟、糖渣、果渣、中药渣、木薯渣处理,可以期待10年内公司成为中国糟粕处理届的老大、头部企业、绝绝子——简称“糟老头子”!

4.利润

目前公司处于抢市场阶段,一是靠技术实力、二是靠产品品质、三是靠价格优势。所以目前售价不太贵,出厂价2000元/吨,但是具备极大提价潜力,未来随着产品接受程度和公司规模实力的提高,产品毛利还有上行空间。

按照产能计算,21年收入1.2亿,22年收入22亿,23年4亿,24年7.5亿(24年按2500出厂价计算)。

21年到24年收入84.2%复合增长率,22年到24年84.6%复合增长率。

该项业务净利率约30%,据此22年新业务约7千万利润。

5.估值

一百个投资者,有一百个估值。

说实话我也不知道该咋给路德估值。

但是有一点是肯定的,路德环境未来创新业务超过传统业务是一定的,所以肯定不能直接按污水处理企业给低估值。

比较合理的方案是传统水治理业务和新业务分开估值。

新业务目前在A股并无可参考企业,我选择 $溢多利(SZ300381)$ 作为对照,溢多利目前47倍滚动市盈率。参考路德新业务近三年85%复合增长率,考虑业务稀缺性和良好成长性,按成长股我觉得给50倍估值不算过分。

50倍PE*22年0.7亿的利润+传统业务约10亿估值≈45亿估值,权作和各位同韭的讨论,不作为投资依据。

风险方面:一是公司处于扩张期,未来CAPEX较大;二是根据披露,金沙产能计划8.31投产,22年上半年无新增产能,短期业绩上攻乏力。

目前有了一波上涨,最近普跌行情表现足够强势,25块暂时盘整。