一、财务简析

2020 年国内市场销售整车 2,532.4 万辆,同比下降 2.2%,其中,乘用车销售 2,004.4 万辆,同比下降 7%,新能源汽车销售 126.9 万辆,同比增长 7%。

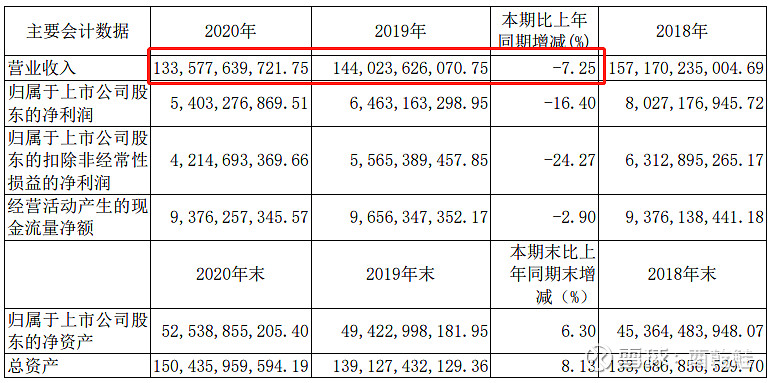

受到疫情影响,在Q1的利润仅为1.35亿,同比下滑-90%+,经过公司一年的努力,营收基本与去年持平,由于一季度利润大幅下降,全年利润同比仍然有不小的下滑,实现归属于上市公司股东的净利润 54.03 亿元,比上年同期下降 16.40%;实现 归属于上市公司股东的扣除非经常性损益的净利润 42.15 亿元,比上年同期下降 24.27%,加权平均净资产收益率保持在10.6%,相比前两年都有不小的下滑,营业成本减少-8%,销售费用减少-11%,管理费用上升2.7%,财务费用转正。

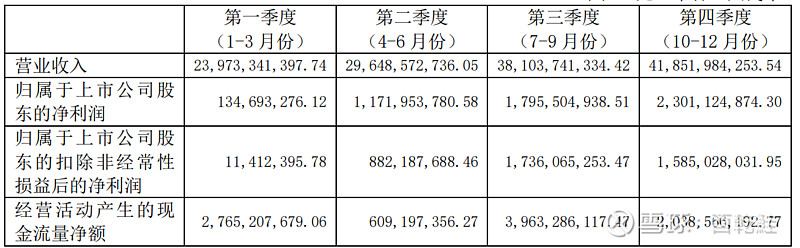

Q4的营收和利润均超过预期,得益于汽车市场的全面复苏。

二、2020年公司的主要经营情况

一是保持战略定力,业务结构调整不停步

公司所属全资子公司延锋汽车饰件系统股份有限公司完成对延锋国际汽车技术 有限公司(原延锋汽车内饰系统有限公司)30%少数股东股权的收购,实现了对全球内饰业务的完 全自主掌控,并将其分别持有的华域皮尔博格泵技术有限公司、上海汽车粉末冶金 有限公司从间接投资企业变更为公司直接投资企业。21年继续获取优质公司的股权,收购安道拓的剩余股权,全面发展汽车座椅业务。

二是坚持市场导向,主动拓展客户不松劲

内饰、转向机、车灯等产品新获宝马、奔驰、奥迪等豪华品牌相关车型定点, 车灯、悬架弹簧、稳定杆、压缩机、传动轴等产品新获高端电动车品牌等相关车型定点, 内外饰、 车灯、转向机、传动轴、底盘结构件等产品获得日系客户及自主品牌客户的认可,业务定点有望 保持稳定增长。

三是顺应行业变革,转型创新升级不减速

华域汽车电子分公司77GHz前向毫米波雷达顺利实现对乘用车的配套量产,基于前向雷达和前视摄像头(1R1V)融合方案已完成长距离道路测试;华域麦格纳电驱动系统有限公司和华域汽车电动系统有限公司,为德国大众电动车全球平台(MEB)配套的电驱动系统产品实现批量生产并发运欧洲,覆盖大众ID.4、奥迪Q4 e-tron等多款纯电动四驱车型;延锋汽车饰件系统有限公司发布自主研发的第二代(XiM21)智能座舱。

三、2020年公司业务分析

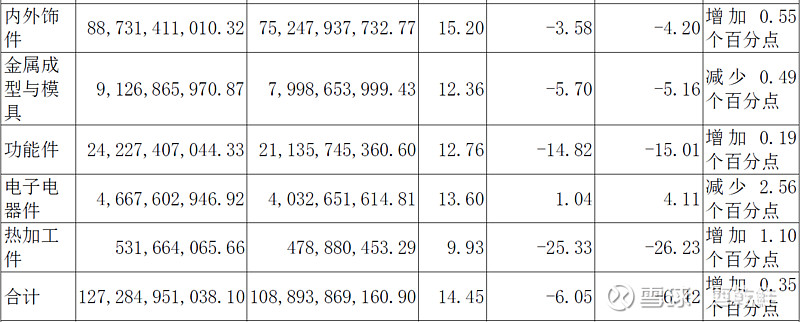

在今年的困境中,各项业务毛利率均有小幅改善,国内营收下滑-3.44%,营收下降的主要原因为国外的营业收入下降空间较大,达到-15.3%, 2020年,按汇总口径统计,公司主营业务收入的46.1%来自于上汽集团以外的整车客户。

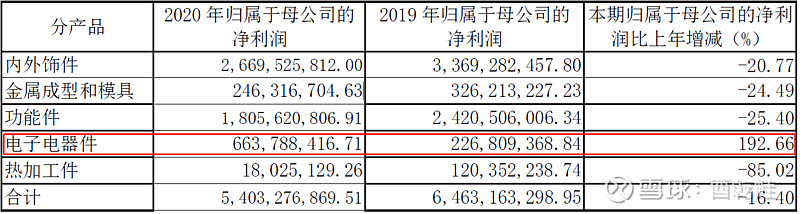

电子电器件利润大幅度增长,达到6.6亿元,其余业务均大幅度下滑,21年电子电器件的发展可期。

四、公司财报亮点

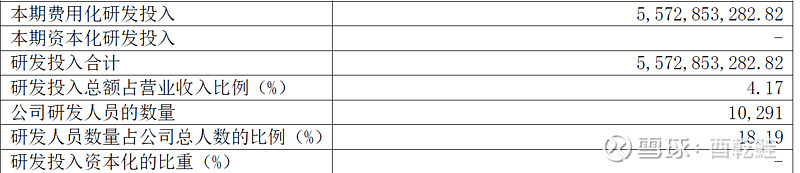

1.公司研发投入完全费用化,给公司点个赞。

2.合同负债期末比期初增加80.45亿元

3. 电子电器件发展迅速,电子化扩展迅速

2020年,该公司全年实现销售驱动电机10多万套,控制器3万多套, 电驱动系统:华域麦格纳电驱动系统有限公司主要生产新能源汽车电驱动系统总成产品,2020年11月,为德国大众汽车全球电动车平台(MEB)项目配套的电驱动系统总成正式批量生产并发运欧洲,首批供货大众德国工厂、斯柯达捷克工厂生产的大众跨界轿跑、奥迪和斯柯达等品牌纯电动四驱车型。

电动空调压缩机:华域三电汽车空调有限公司致力于纯电动汽车、插电式混合动力汽车等新能源汽车热泵系统、电动空调压缩机的研发、试制,2020年成功为上汽乘用车、上汽大众、上汽大通、沃尔沃、长城汽车、广汽集团、江铃汽车等混动、纯电相关车型提供配套,全年共完成电动压缩机批量供货15.77万台(套)

电空调与热管理系统:上海马勒热系统有限公司 2020 年为上汽乘用车、上汽大众、上汽通用、小鹏汽车、比亚迪等新能源车型配套生产空调总成、冷却模块、电池冷却器、低温散热器、冷凝器和水冷板等产品,共计 10.81 万台

电子转向机:博世华域转向系统有限公司已具备双齿轮式、管柱式及齿条式电动转向系统配套能力,2020年累计配套电动转向系统产品628万套,其中为各类新能源车型配套约4.2万套。

电池管理系统:延锋伟世通电子有限公司已具备电池管理系统的应用开发及批量供货能力,2020年累计向各类新能源汽车批量供货(含出口)9.42万台(套)。

4. 2021年,公司力争实现合并营业收入1,420亿元,在此基础上将营业成本相应控制在1,200亿元以内,相信公司能超过1500亿的营收。

5. 受上年同期基数较低影响,公司预测2021年初至下一报告期末的累计净利润与上年同期相比将有较大增幅

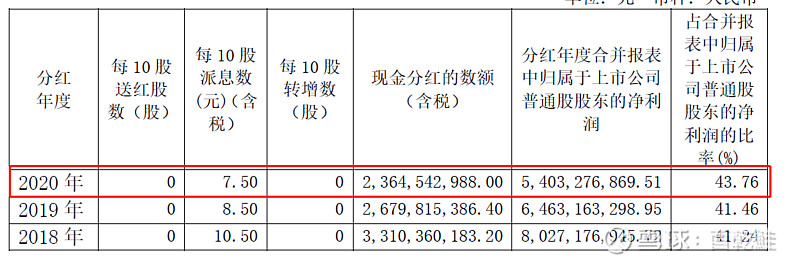

6.分红比例达到历史高位

----------------------------------------

总体来看,公司去年从Q1-Q4都是复苏的状态,今年的Q1因为上汽大众销量的不佳会承压,这是一个利空点,因为大众系的产品价值量较高,所以这块的预期差了很多,但是同比数据肯定是远远比去年好的。

公司在去年和今年,继续加强整合,麦格纳电驱、安道拓座椅等都进行了股权收购,今年的业绩会增厚15-20%(都是核心好业务)。

国外业务今年会开始复苏,大众股价已经开始有所表现,华域今年国外的预期依然很好。

去年的财务数据来算静态PE大概在15倍左右,相比前几年当然不算非常低,算是一个平均的水平。21年的利润大概率能站上70-80亿,回到一个较高的位置,这个价位不必悲观。