金斧子周度市场观察

第197期

金斧子投研中心以周为单位,从主要指数、估值变动、资金流向、波动率等维度回顾上周A股、期货市场行情,同时概览上周市场重大事件,时刻保持对宏观、行业、估值、风格、个股的深刻洞察,为投资者提供系统、规律、长期可跟踪参考的重要指标,最终输出专业的大类资产配置建议,并为超高净值客户提供全品类、全方位、全周期的“水星50”资产配置定制解决方案。

金斧子大类资产配置分析框架

一、股市行情速览

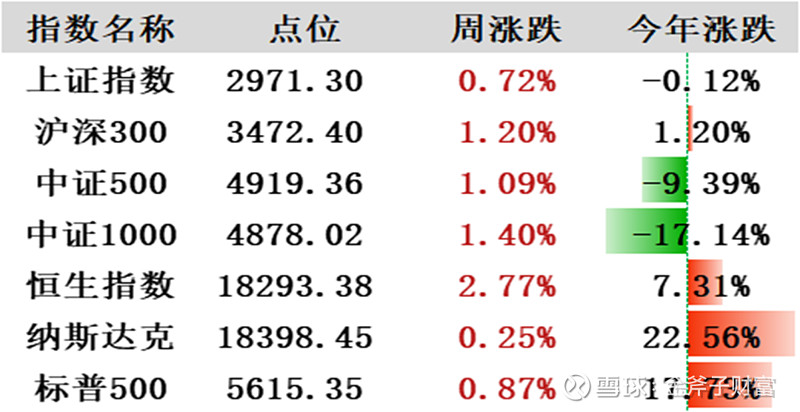

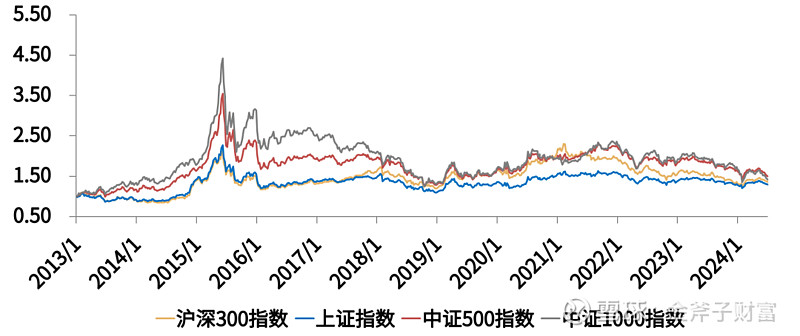

1、上周重要指数表现

2、上周行业指数表现

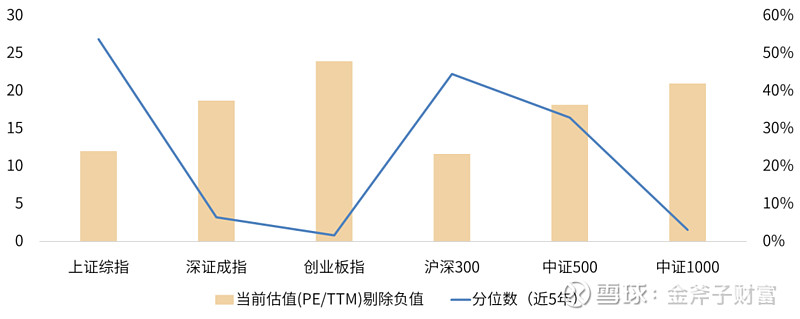

3、上周估值变动情况

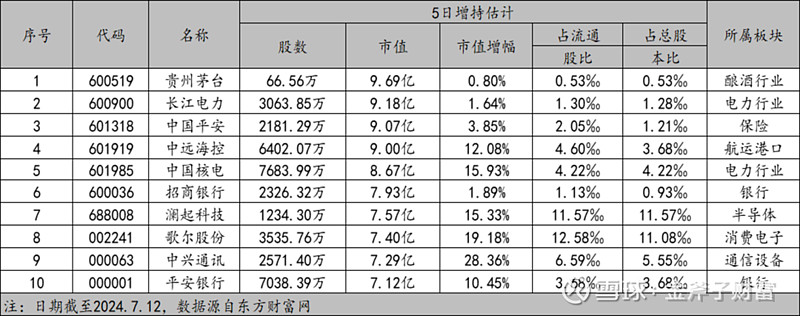

4、上周陆/港股通表现

5、上周证券类交易指标观察

二、期货行情速览

1、重要指数

2、商品指数波动率

3、股指期货波动率

三、基金行为观察

四、周度市场大事件

五、市场主流观点

六、金斧子投研中心观点

01

股市行情速览

上周重要指数表现

本交易周期(7/8-7/12)上证综指上行0.72%,深证成指上行1.82%,创业板指上行1.69%。两市成交3.46亿元,周度日均市场成交额为0.69万亿元,较上个交易日均增长率为13.71%。上证综指换手率为0.67%,成交额1.54万亿元;深证成指换手率1.61%,成交额为1.92万亿元;创业板指换手率为2.68%,成交额0.87万亿元。

上周行业指数表现

对比上周A股行情,本周A股稍有反弹。行业方面,31个申万一级行业中19个上涨,其中电子、汽车、美容护理与通信涨幅靠前,而煤炭、传媒、农林牧渔与纺织服饰跌幅靠前。

上周估值变动情况

目前上证综指PE(TTM,剔除负值)上行至11.98倍,历史分位数上行至53.71%。深证成指PE(TTM,剔除负值)上行至18.68倍,历史分位数上行至6.43%。创业板指PE(TTM,剔除负值)上行至23.93倍,历史分位上行至1.65%。

上周陆/港股通表现

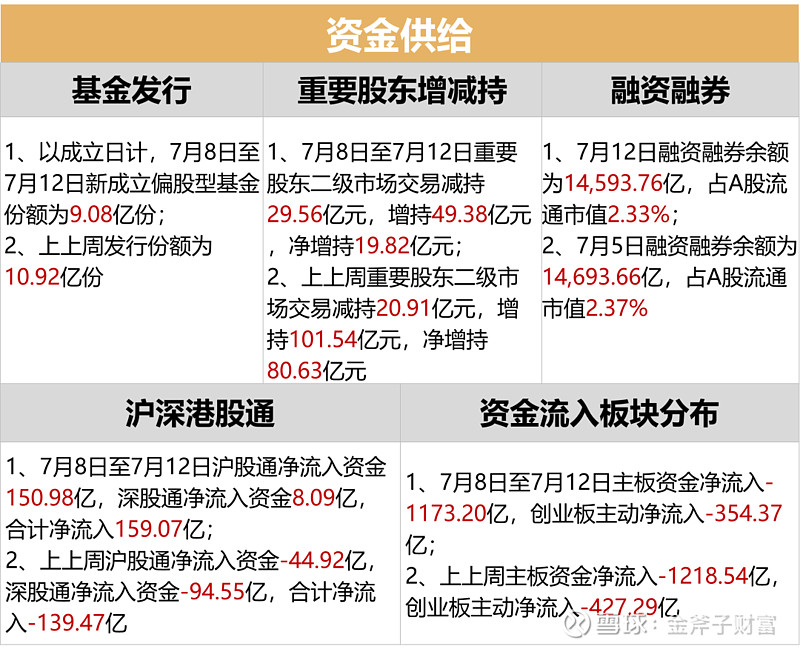

本周(7/8-7/12)沪股通净流入资金150.98亿,深股通净流入资金8.09亿,合计净流入159.07亿。截至7月12日,北上资金近5日个股增持市值前三分别为贵州茅台、长江电力与中国平安。

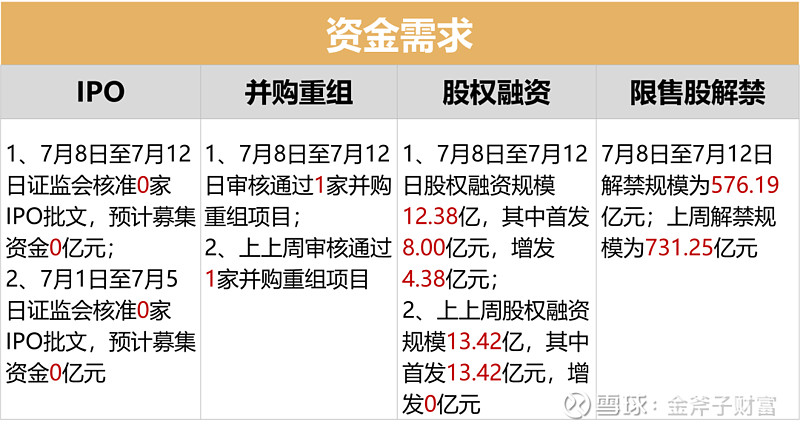

资金需求、资金供给

资金方面,本周证监会核准0家IPO批文,较上周减少0家,预计募集资金较上周减少0亿元。本周解禁规模为576.19亿元;上周解禁规模为731.25亿元,本周解禁压力较轻。本周新成立偏股型基金份额为9.08亿份;上上周发行份额为10.92亿份,与上周相比新成立基金数量呈减少趋势。

本周港股通合计净流入159.07亿。板块方面,主板资金净流入-1173.20亿,创业板主动净流入-354.37亿,分别变动+45.34亿元,+72.92亿元。

市场情绪

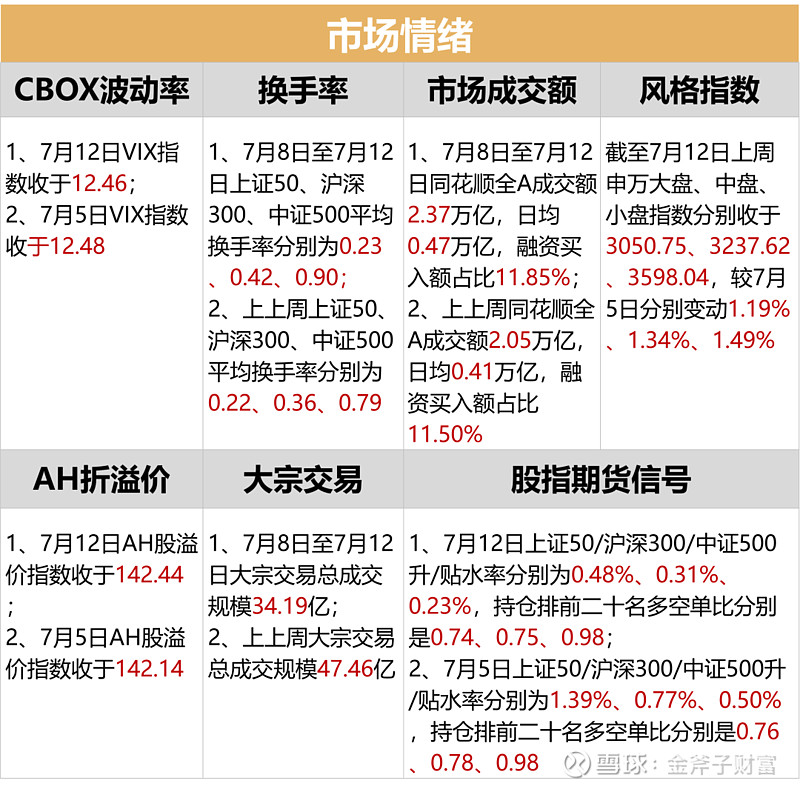

7月12日上证50/沪深300/中证500升/贴水率分别为0.48%、0.31%、0.23%,持仓排前二十名多空单比分别是0.74、0.75、0.98;较上周整体下行。

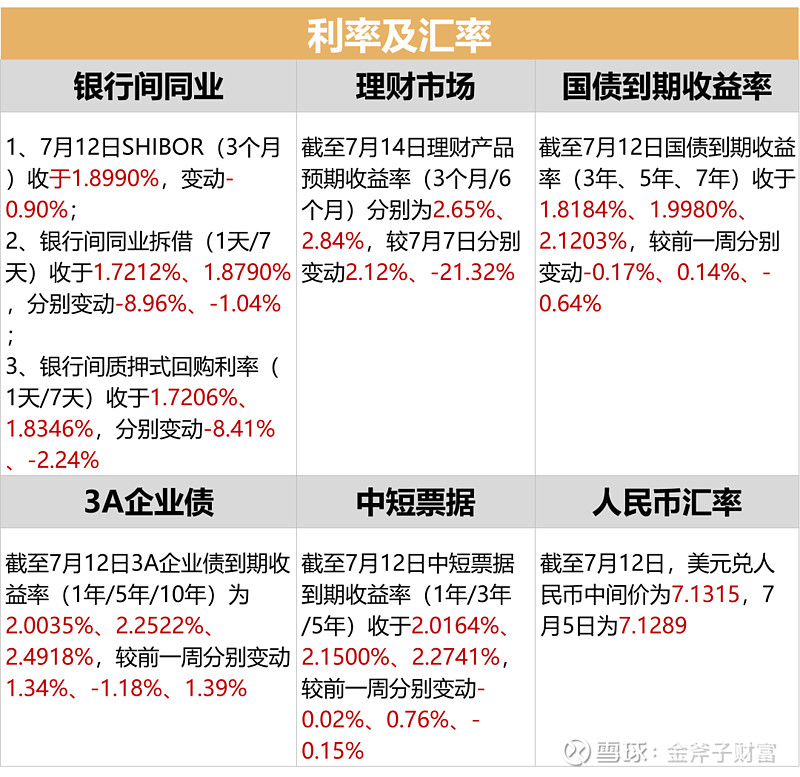

利率及汇率

利率方面,本周(7/8-7/12)银行间同业利率整体呈现下行态势;国债收益率整体呈下行态势,企业债收益率呈上行态势。

货币方面,本周(7/8-7/12)央行货币净投放0亿元,逆回购到期(7天)为100亿元;上上周央行货币净投放-7400亿元,逆回购到期(7天)为7500亿元。

02

期货行情速览

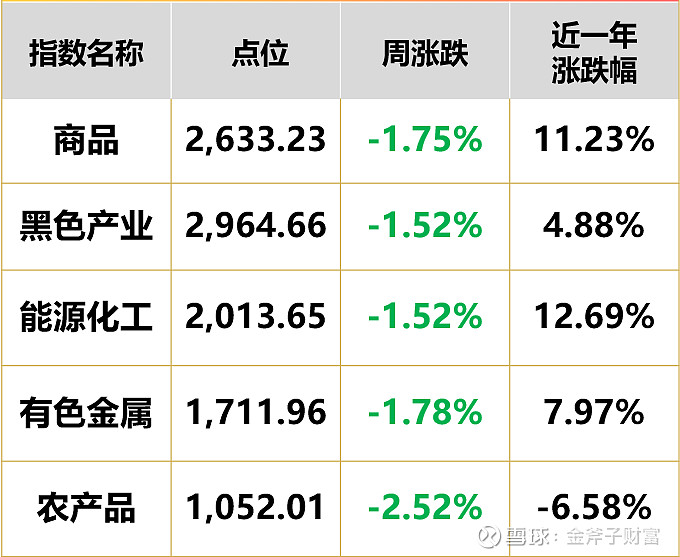

重要指数表现

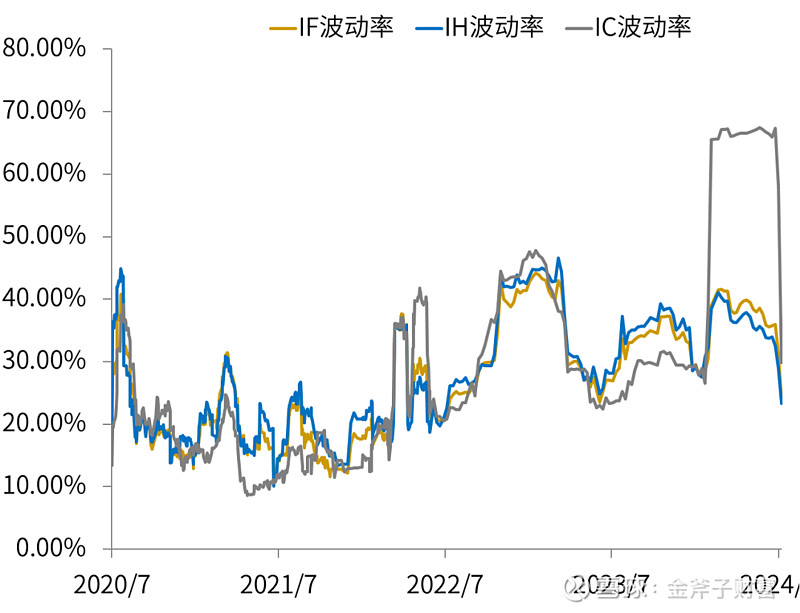

股指期货波动率

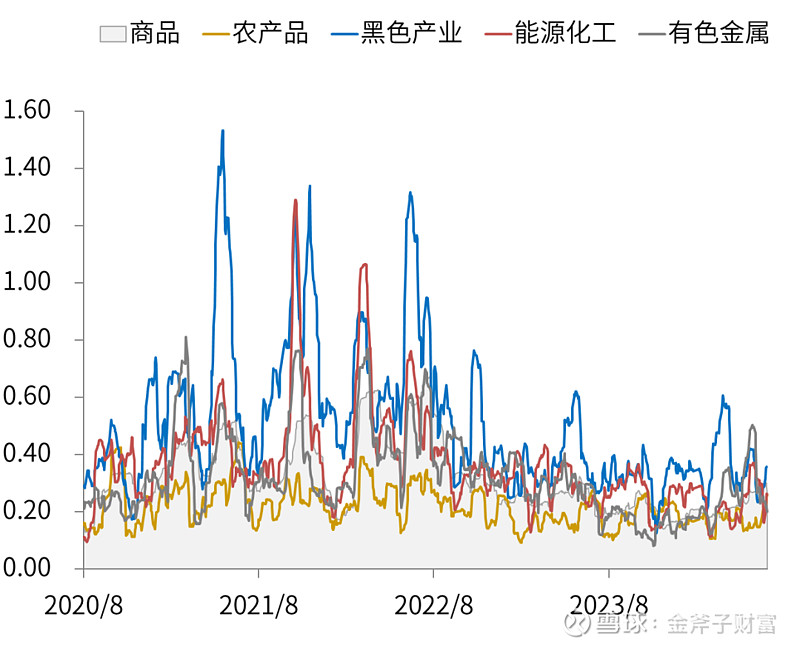

商品指数波动率

03

基金行为观察

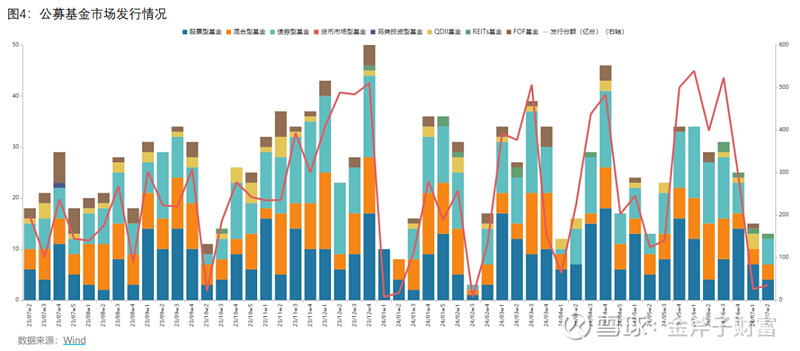

公募基金发行量

全周合计发行12只,其中股票型基金发行4只,混合型基金发行3只,债券型基金发行5只,QDII型基金发行0只,FOF型基金发 行0只,总发行份额35.47亿份。

私募基金发行量

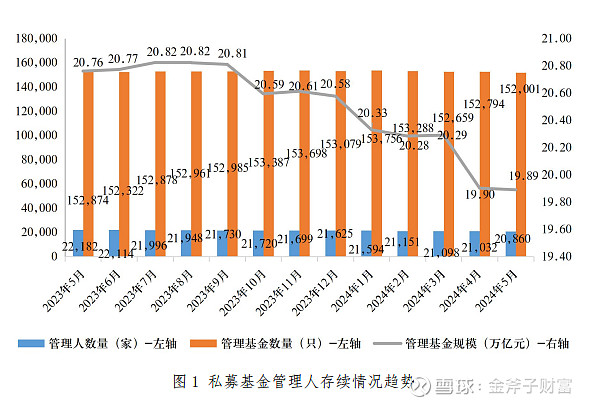

截至 2024 年 5 月末,存续私募基金管理人 20860 家,管 理基金数量 152001 只,管理基金规模 19.89 万亿元。其中,私募证券投资基金管理人 8240 家;私募股权、创业投资基金管理人 12384 家;私募资产配置类基金管理人 9 家;其他私募投资基金管理人 227 家。

04

周度市场大事件

央行连续2个月暂停增持黄金储备

2024世界人工智能大会闭幕,多项数据创历史新高

国务院食安办彻查油罐车事件

李强:促进更多关键核心技术取得新突破

证监会依法批准中证金融公司暂停转融券业务的申请

证监会再定调高频量化监管

国内成品油价年内第七次上调

突破21万亿元!上半年我国进出口规模创新高

6月美国CPI同比上涨3%

05

市场主流观点

卖方观点

中信策略:政策信号即将验证 流动性拐点临近

首先,三中全会召开在即,政策信号即将验证,预计会议将全面深化改革、推进中国式现代化,提升市场长期风险偏好,且预计会后市场流动性状况有望明显改善。其次,外部信号也日趋明朗,美国通胀和就业数据连续3个月降温,美联储降息预期升温,强势美元周期接近尾声,且事件影响下,市场对特朗普二次当选的交易将强化。再次,价格信号依然疲弱,其中房价信号还有待观察,PPI仍待环比持续转正,出口景气相对较强。

最后,央行利率端预期影响下,红利策略将持续走向分化,短期可以关注政策催化的主题和中报结构亮点,随着三大信号逐步验证,三季度有望迎来市场拐点,建议届时配置再转向绩优成长。

广发策略:美联储“降息预期”如何影响A股?

近日,美国劳工部公布了6月份的通胀数据(CPI同比放缓至3%、环比下降0.1%)和6月失业率数据(回升至4.1%)。通胀的显著下行,使得市场对对于美联储9月降息的押注提到90%以上。同时,失业率的超预期上行,也使得市场对于“萨姆规则”0.5%临界值指向的衰退信号的讨论增多。在此情况下,市场的反应较复杂:一方面美股市场出现高低切,开启“降息交易”,利率敏感性资产如罗素2000、地产、生科等大幅反弹;另一方面,铜价大跌,高估值资产大跌,似乎也在进行着“衰退交易”,但随着次日PPI超预期,“衰退交易”转而弱化。

中金策略:中国资产关注度有望重新回升

改革预期升温,中国资产关注度有望重新回升。上周A股市场小幅反弹,市场成交边际活跃,前期强势的红利板块补跌,消费电子、半导体和汽车等板块上涨,反映投资者情绪得到一定程度改善。近期中报密集披露,我们认为二季度A股整体业绩增速有望较一季度温和回升,全球定价的资源品、出口链和TMT板块可能成为结构亮点。与苹果产业链相关的消费电子、PCB和芯片设计相关的细分领域,经历长周期调整后呈现盈利从底部加快复苏的迹象。汽车及零部件受益于出口,业绩也实现较好增长,叠加自动驾驶主题的催化,成为市场的热点。我们预计,中报所反映的景气线索仍将是近期市场交易的重点。

海通策略:二季度A股盈利表现或相对稳健

结合Q2经济数据看,二季度A股盈利表现或相对稳健。我们可以从最新公布的经济数据中寻找验证:从量来看,出口表现持续亮眼,6月出口金额当月同比高达8.6%,较5月的7.6%进一步上升;政策刺激下地产基本面有所改善,近一个月14 城市二手房成交面积明显高于季节性。从价来看,6月PPI同比为-0.8%,延续底部回升趋势;受猪价上涨提振,6月CPI同比0.2%,低位企稳格局明确。从利润看,5月工业企业利润累计同比为3.4%,从底部波折回升,同时价格对利润的拖累明显减小。综上所述,二季度经济整体表现仍有亮点,对应二季度A股盈利表现或较为稳健。

06

金斧子投研中心观点

A股

本周A股出现反弹,主要股指涨多跌少,科创板块涨势较强。指数表现上上证综指、深证成指与创业板指均上行,投资者情绪略有改善。行业表现上31个申万一级行业中19个上涨,其中电子、汽车、美容护理与通信涨幅靠前,而煤炭、传媒、农林牧渔与纺织服饰跌幅靠前。周内北向转为净流入,叠加市场降息预期升温,市场风险偏好有一定修复。

债券

央行方面,本周(7.8-7.12)实现流动性投放完全对冲。资金方面SHIBOR(隔夜)、DR001、DR007分别收于1.6680%、1.6755%、1.8047%,分别较上周变化-9.60bp、-8.72bp、-0.42bp。央行宣布将视情况在盘后开展临时隔夜回购操作,财政部也表示将开展国债做市支持操作进行随卖。央行对债券利率风险保持较高关注,后续也可能通过直接在二级市场卖出债券以调控利率趋势。短期内债市情绪或较大程度受到干扰。但结合资产荒背景与市场资金的风险偏好特征,债市长期配置价值仍凸显。

商品

原油方面,欧佩克于最近的《石油市场月度报告》中表现维持对石油需求增长的乐观预期不变。且当前OPEC+也表示会根据后续市场表现来决定是否停止减产,原油市场供求均有一定支撑,油价短期内预计震荡偏强。贵金属方面联储主席鲍威尔发言表示不必等到通胀将至2%再进行降息,向市场释放鸽派信号。而周内发布的美6月CPI数据超预期下行,市场对后续降息预期有所升高。

免责声明

本公众号所刊载内容仅供参考,不应赖以作为预测、研究、宣传材料或投资建议,亦不构成提供或赖以作为会计、法律或税务建议。本公众号所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证这些数据、信息、资料等内容的准确性、时效性和完整性,亦不会为这些数据、信息、资料等内容承担任何责任。读者须全权自行决定是否依赖本公众号提供的信息。市场有风险,投资需谨慎。本公众号所刊载内容可能包含某些前瞻性陈述。前瞻性陈述的标志性词语包括“预期”、“应”、“估计”、“可能”、“会”、“将”、“相信”、“将来”、“计划”以及类似表达。前瞻性陈述通常涉及不可控风险及不确定性因素,可能导致实际结果与前瞻性陈述的预期结果完全不符。任何人需审慎考虑风险及不确定性因素,不可完全依赖前瞻性陈述。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。