金斧子周度市场观察

第196期

金斧子投研中心以周为单位,从主要指数、估值变动、资金流向、波动率等维度回顾上周A股、期货市场行情,同时概览上周市场重大事件,时刻保持对宏观、行业、估值、风格、个股的深刻洞察,为投资者提供系统、规律、长期可跟踪参考的重要指标,最终输出专业的大类资产配置建议,并为超高净值客户提供全品类、全方位、全周期的“水星50”资产配置定制解决方案。

金斧子大类资产配置分析框架

一、股市行情速览

1、上周重要指数表现

2、上周行业指数表现

3、上周估值变动情况

4、上周陆/港股通表现

5、上周证券类交易指标观察

二、期货行情速览

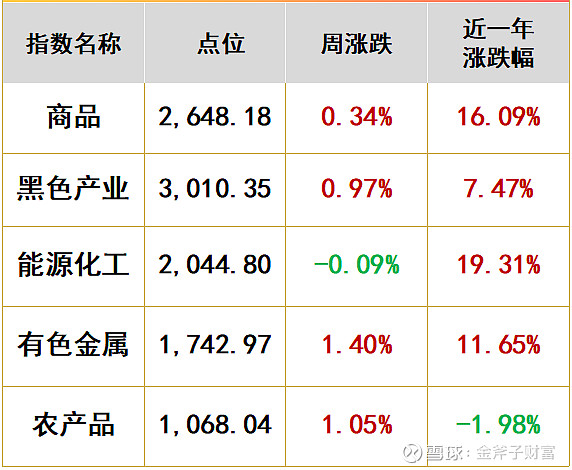

1、重要指数

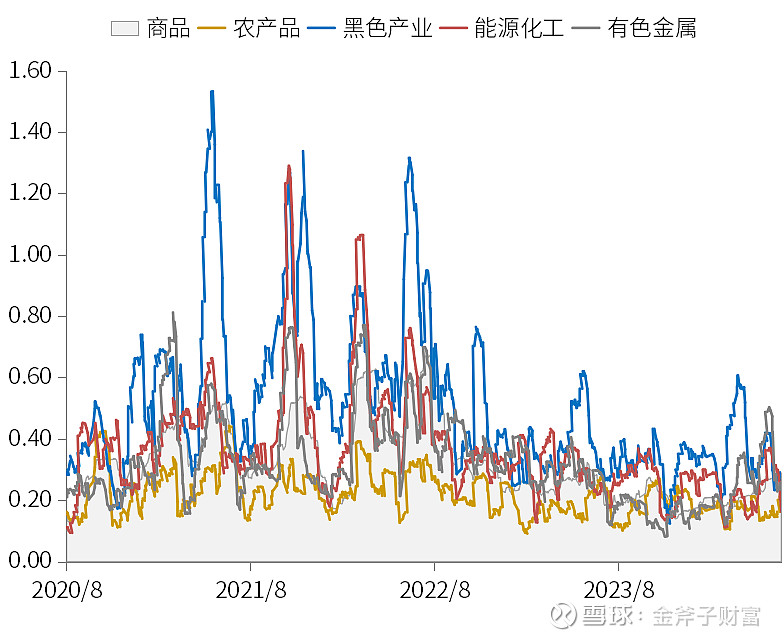

2、商品指数波动率

3、股指期货波动率

三、基金行为观察

四、周度市场大事件

五、市场主流观点

六、金斧子投研中心观点

01

股市行情速览

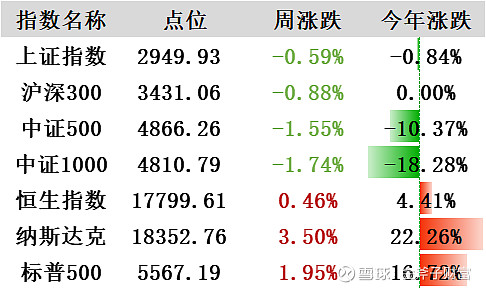

上周重要指数表现

本交易周期(7/1-7/5)上证综指下行0.59%,深证成指下行1.73%,创业板指下行1.65%。两市成交3.04亿元,周度日均市场成交额为0.61万亿元,较上个交易日均增长率为-8.31%。上证综指换手率为0.61%,成交额1.37万亿元;深证成指换手率1.49%,成交额为1.68万亿元;创业板指换手率为2.58%,成交额0.80万亿元。

上周行业指数表现

对比上周A股行情,本周A股持续调整。行业方面,31个申万一级行业中10个上涨,其中有色金属、商贸零售、钢铁和综合涨幅靠前,而国防军工、机械设备、美容护理和电子设备跌幅靠前。

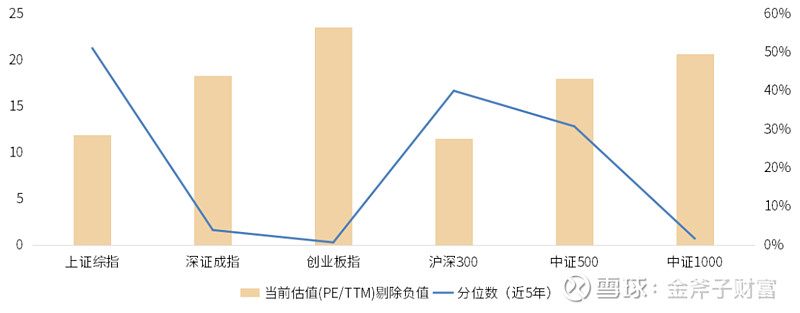

上周估值变动情况

目前上证综指PE(TTM,剔除负值)下行至11.93倍,历史分位数下行至51.07%。深证成指PE(TTM,剔除负值)下行至18.35倍,历史分位数下行至3.95%。创业板指PE(TTM,剔除负值)下行至23.55倍,历史分位下行至0.74%。

上周陆/港股通表现

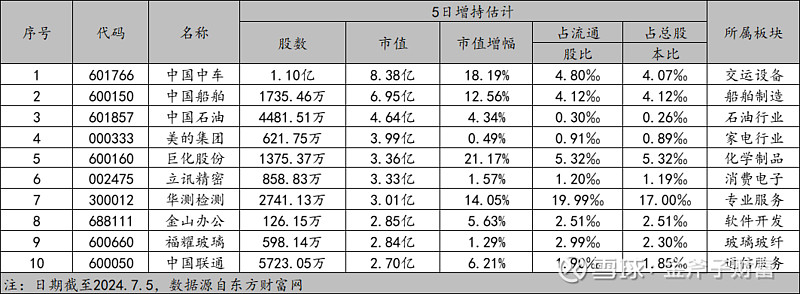

本周(7/1-7/5)沪股通净流入资金-44.92亿,深股通净流入资金-94.55亿,合计净流入-139.47亿。截至7月5日,北上资金近5日个股增持市值前三分别为中国中车、中国船舶和中国石油。

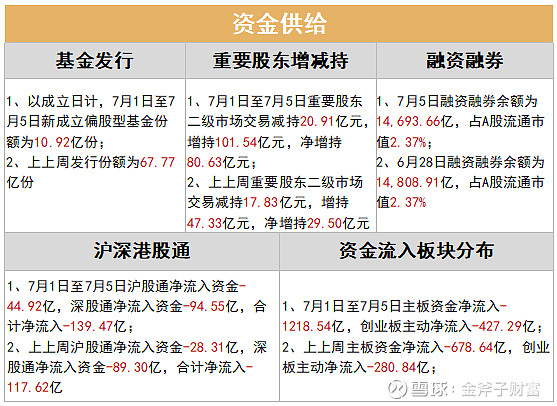

资金需求、资金供给

资金方面,本周证监会核准0家IPO批文,较上周减少0家,预计募集资金较上周减少0亿元。本周解禁规模为731.25亿元;上周解禁规模为620.63亿元,本周解禁压力较重。本周新成立偏股型基金份额为10.92亿份;上上周发行份额为67.77亿份,与上周相比新成立基金数量呈减少趋势。

本周港股通合计净流出139.47亿。板块方面,主板资金净流入-1218.54亿,创业板主动净流入-427.29亿,分别变动-539.9亿元,-146.45亿元。

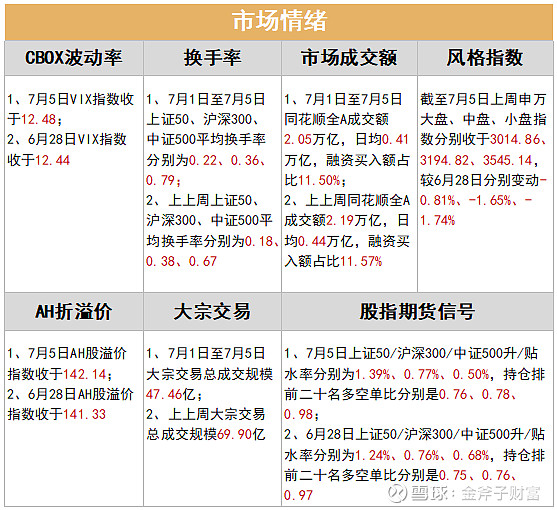

市场情绪

7月5日上证50/沪深300/中证500升/贴水率分别为1.39%、0.77%、0.50%,持仓排前二十名多空单比分别是0.76、0.78、0.98;较上周整体上行。

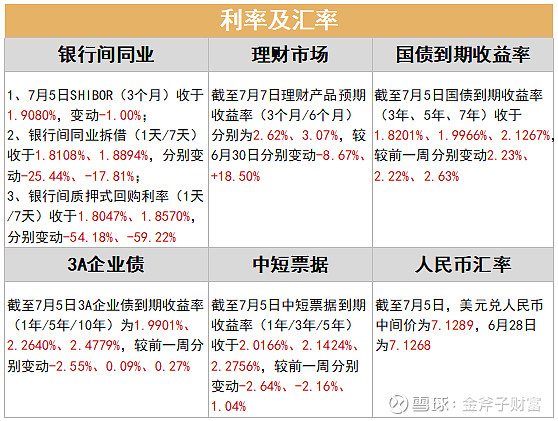

利率及汇率

利率方面,本周(7/1-7/5)银行间同业利率整体呈现下行态势;国债收益率整体呈上涨态势,企业债收益率呈下行态势。

货币方面,本周(7/1-7/5)央行货币净投放-7400亿元,逆回购到期(7天)为7500亿元;上上周央行货币净投放3520亿元,逆回购到期(7天)为3980亿元。

02

期货行情速览

重要指数表现

股指期货波动率

商品指数波动率

03

基金行为观察

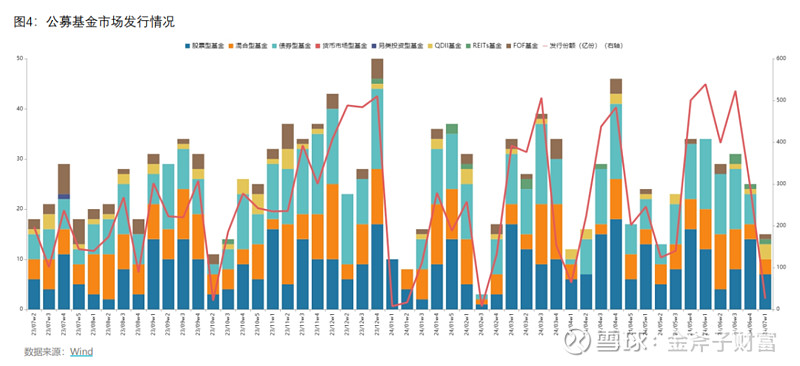

公募基金发行量

全周合计发行14只,其中股票型基金发行7只,混合型基金发行3只,债券型基金发行0只,QDII型基金发行3只,FOF型基金发 行1只,总发行份额25.66亿份。

私募基金发行量

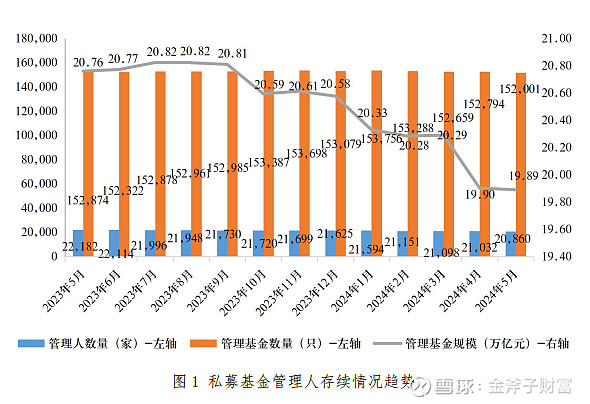

截至 2024 年 5 月末,存续私募基金管理人 20860 家,管 理基金数量 152001 只,管理基金规模 19.89 万亿元。其中,私募证券投资基金管理人 8240 家;私募股权、创业投资基金管理人 12384 家;私募资产配置类基金管理人 9 家;其他私募投资基金管理人 227 家。

04

周度市场大事件

深中通道正式通车

中国6月官方制造业PMI为49.5,与上月持平

上交所召开“科创板八条”证券公司座谈会

美联储会议纪要:降息需要更多信号

巴克莱上调中国2024年GDP增速预期至5%

多地已启动第三批“白名单”项目筛选推送

李强:大力推动“人工智能+”制造业

欧盟对华电动汽车加征关税

国常会重磅!全链条支持创新药发展

WAIC2024完美落幕 多项数据创历史新高

05

市场主流观点

卖方观点

民生证券:超越红利,但切勿与“红利”为敌

当前国内制造业流量修复的前景似乎正在变得明朗,实物资产更为受益于经济修复弹性的情境正在到来。对于市场认为的红利资产而言,是时候通过国债市场的变化,区分真正的实物韧性资产和“纯股息率”驱动的差异和分化了,只要经济结构不发生逆转,很多投资者认为的“红利股”因为其盈利的优势,仍然是不错的选择。因此我们的配置推荐如下:一、上游资源类资产依然是我们的首要推荐:铜、铝、煤炭、油和黄金;二、围绕制造业活动,布局全球贸易新格局:船运(干散、油运、船舶制造),电网设备;三、债务周期下行期,红利资产反映实物消耗的韧性,单纯股息率交易的扰动不会影响配置价值,推荐电力,港口和铁路。

信达证券:7月大概率处于反弹窗口期

5月中旬我们明确提示过第一波上涨完成,现在处在2-3个月回撤的过程中,我们认为休整时间已完成一半,继续回撤空间或有限。本质上是历次熊市结束后涨一个季度大多都会出现的休整,2005年以来历次牛市第一年的第二个季度均出现了休整。7月以后,可能会再次开启上涨,主要的催化可能来自经济数据、三中全会和地产政策对销售的影响。

中泰证券:关注三中全会政策最主要受益的方向

当前时间点,我们建议投资者可重点关注流动性与风险偏好改善相关的科技股布局机遇。科技股细分方面可关注核心军工,半导体设备与AI硬件相关的消费电子等细分。

半导体设备:在美国等科技限制进一步强化下,三中全会前后产业政策或将进一步显著发力。

AI PC、手机硬件端:近期在GPT-4o实时交互,微软AI+PC,苹果M4芯片等一系列重磅产品发布后,可以直接在pc、手机本地运行的AI新生态已大幕拉开,或将带来新一轮消费电子换机热潮。

中信证券:市场流动性将现拐点,政策信号仍需等待

活跃资金退潮等待三中全会落地,市场流动性持续低迷,在此环境下,A股更容易受情绪面因素影响。预计三中全会后市场流动性将现拐点,月末政治局会议有望明确下半年稳经济的政策信号,配置上,建议淡化央行调控长债利率对红利低波的短期影响,延续红利低波底仓配置,三大拐点信号明确后再逐步转向绩优成长。

重点关注:银行(资产质量预期改善打开重估空间)、机械(设备更新改造和出海竞争)、家电(竞争格局稳定、海外业务扩张和去地产标签)、电子(消费电子、AI创新、半导体自主可控)等制造业龙头,反腐影响充分定价后的医药(产业整合、出海破局)以及港股的互联网和消费龙头。

06

金斧子投研中心观点

A股

本周A股震荡调整,主要股指普遍下行,大盘风格相对抗跌。指数表现上上证综指、深证成指与创业板指均下行,投资者情绪仍较谨慎。行业表现上31个申万一级行业中10个上涨,其中有色金属、商贸零售、钢铁和综合涨幅靠前,而国防军工、机械设备、美容护理和电子设备跌幅靠前。周内北向持续流出,内需修复仍偏缓,市场稳增长仍需进一步提振。

债券

央行方面,本周(7.1-7.5)实现流动性净回笼7400亿元。资金方面SHIBOR(隔夜)、DR001、DR007分别收于1.7640%、1.7639%、1.8090%,分别较上周变化-5.20bp、-15.07bp、-35.74bp。周内央行借债消息影响市场情绪,中证全债全周微跌0.01%。对于长端利率风险央行已有多次提示,但其收益率下行趋势未有停止表现,为促进金融环境有序健康运行,不排除央行后续会在二级市场通过买卖国债引导利率走势。展望后市,资产荒现象仍存,经济数据未有大幅度修复表现,经济修复预期仍偏弱,债市配置价值仍较强。

商品

贵金属方面,美国6月PMI数据走低,制造业与非制造业景气均下行,一定程度上体现当前经济降温趋势,市场对后续降息预期夜有所增加。短期上美国宏观经济表现好坏参半,数月来市场对其货币政策预期也不断变化,金价预计仍将震荡演绎。原油方面,全球地缘政治冲突仍在反复,叠加极端天气预警与美国消费旺季到来,供需两端影响下油价震荡偏强。

免责声明

本公众号所刊载内容仅供参考,不应赖以作为预测、研究、宣传材料或投资建议,亦不构成提供或赖以作为会计、法律或税务建议。本公众号所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证这些数据、信息、资料等内容的准确性、时效性和完整性,亦不会为这些数据、信息、资料等内容承担任何责任。读者须全权自行决定是否依赖本公众号提供的信息。市场有风险,投资需谨慎。本公众号所刊载内容可能包含某些前瞻性陈述。前瞻性陈述的标志性词语包括“预期”、“应”、“估计”、“可能”、“会”、“将”、“相信”、“将来”、“计划”以及类似表达。前瞻性陈述通常涉及不可控风险及不确定性因素,可能导致实际结果与前瞻性陈述的预期结果完全不符。任何人需审慎考虑风险及不确定性因素,不可完全依赖前瞻性陈述。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。