营业总收入

2023 H1,五粮液营业总收入455亿元,同比增长10.4%;和5年前相比增长124%,年化增长16.2%。其中Q1、Q2分别为311、143亿元,同比增长13%、5.1%。

营收构成中,酒类营收 419 亿元,同比增 8.8%,其中五粮液产品营收 352 亿元,同比 10.0%,其它酒类产品营收 67 亿元, 同比增 2.7%。其他业务营收 36 亿元,同比增 33.3%。

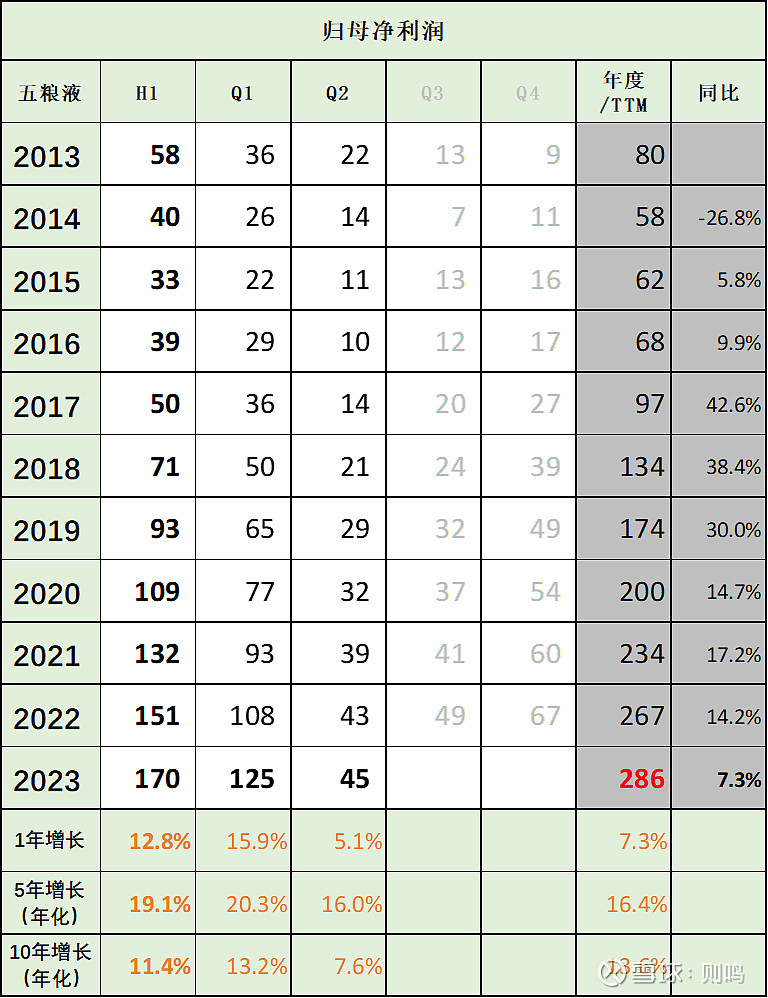

归母净利润

2023 H1,五粮液归母净利润170亿元,同比增长12.8%;和5年前相比增长152%,年化增长19%。

其中Q1、Q2分别为125、44亿元,同比增长15.9%、5.1%。

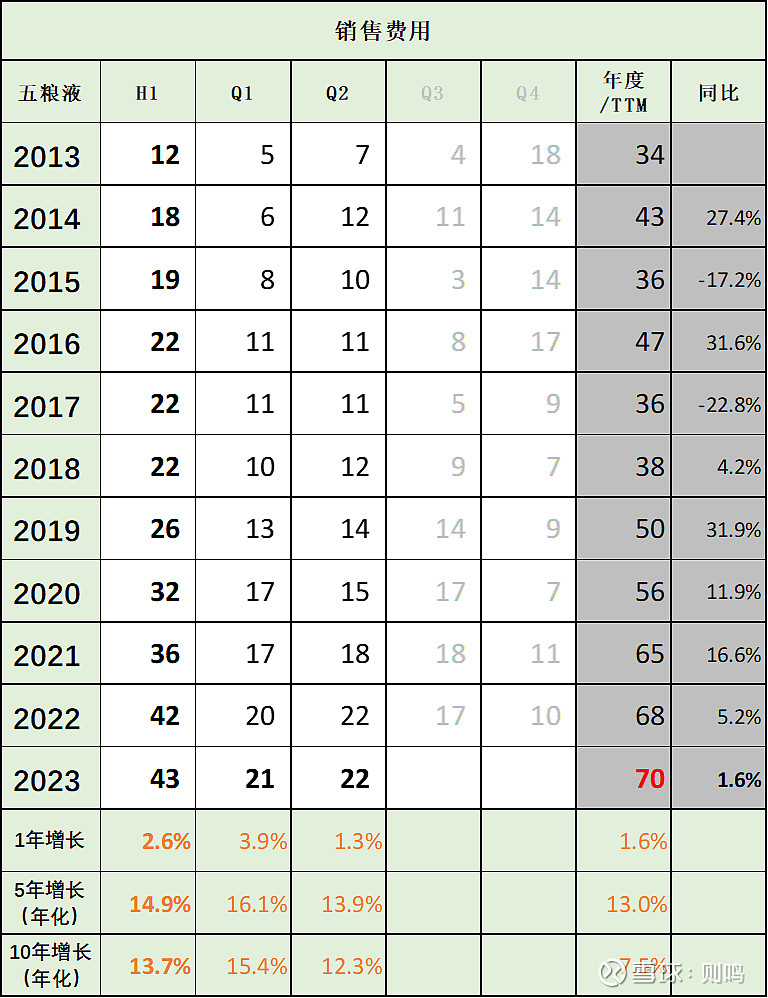

销售费用

2023 H1,五粮液销售费用43亿元,同比增长2.6%;和5年前相比增长110%,年化增长14.9%。其中Q1、Q2分别为21、22亿元,同比增长3.9%、1.3%。

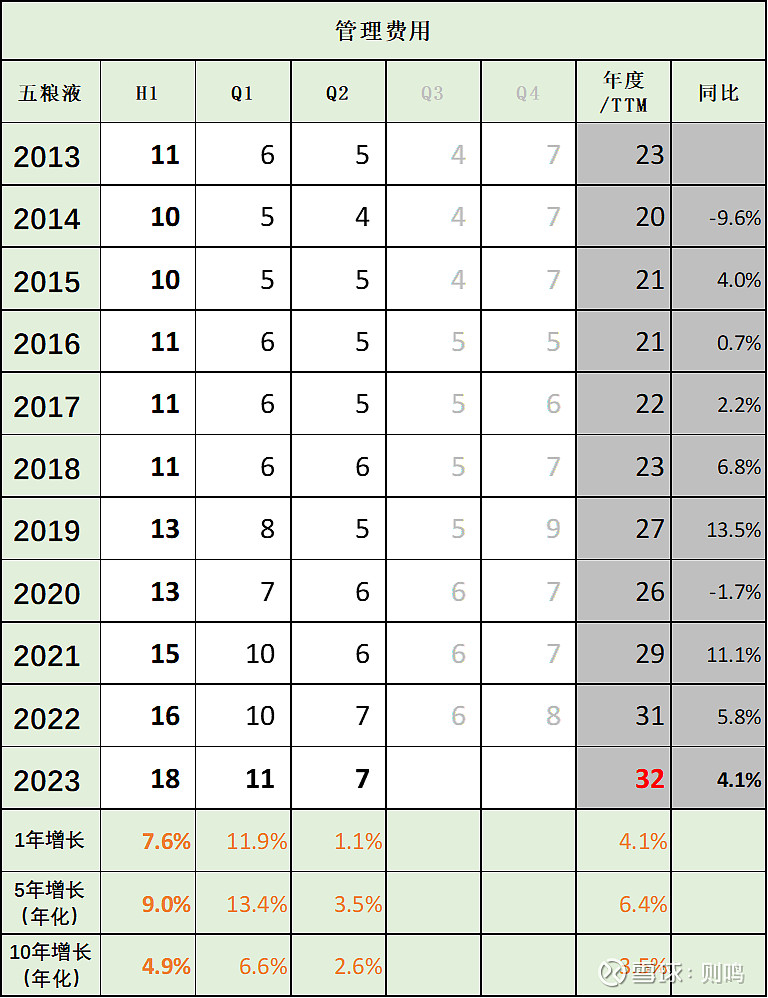

管理费用

2023 H1,五粮液管理费用18亿元,同比增长7.6%;和5年前相比增长87%,年化增长9%。其中Q1、Q2分别为10、6亿元,同比增长11.9%、1.1%。

*经营活动产生的现金流量净额

2023 H1,五粮液*经营活动产生的现金流量净额113亿元,同比增长500.4%;和5年前相比增长297%,年化增长80.1%。

*所有者权益(或股东权益)合计

合同负债

其它

(1)1H23 酒类营收 419 亿元,同比增 8.8%,其中五粮液产品营收 352 亿元,同比 10.0%,其它酒类产品营收 67 亿元, 同比增 2.7%。其他业务营收 36 亿元,同比增 33.3%。1H23 合同负债 36.5 亿元,环比 2022 年末降 87.3 亿,降幅低于上年同期的 111.8 亿。

(2) 五粮液产品销量 2.2 万吨,同比增 15.8%,均价 163.0 万元/吨,同比降 5.0%。其他酒类销量 7.1 万吨,同比增 33.7%,均价 9.4 万元/吨,同比降 23.2%。根据产品均价判断,受行业环境的影响,公司加大了低度五粮液 和 1618 的市场推广力度,同时控制了经典五粮液发货节奏。

(3)1H23 直销与经销模式齐头并进。直销收入 175.8 亿元,同比增 11.1%,占比小 幅提升 0.9pct,经销模式收入 234.1 亿元,同比增 7.2%。1H23 末五粮液 酒经销数量 2432 家,同比增加 28 家,专卖店数量 1663 家,环年初增加 33 家,五粮液酒的销售体系相对稳定。五粮浓香经销数量 682 家,同比 增加 71 家,渠道持续扩张。

(4)1H23 酒类分区域来看,东部、南部、 西部、北部、中部分别增 11.1%、-8.7%、9.2%、-6.7%、26.9%,中部区 域增速较快,南部、北部出现了下滑。

(5)2Q23 营收增 5.1%,增速环 比回落,判断五一之后行业需求疲软,对五粮液和系列酒的高价位 产品都有一定冲击。2Q23 合同负债环比 1Q23 降 18.9 亿元,降幅与上年同期的 17.3 亿元相比变化不大。

————

声明:本文为个人投资备忘录,仅代表个人意见,结论和数据均可能有严重偏差,不作为投资建议。