本备忘录主要包括:

(1)2022年资产负债表

(2)2022年利润表

(3)2015-2022收入数据分析

(4)分部收入分析

(5)墓园收入分析

(6)经营性墓穴及用地分析

(7)各省份数据

(8)分红派息数据

(9)盈利指标

(10)每股指标

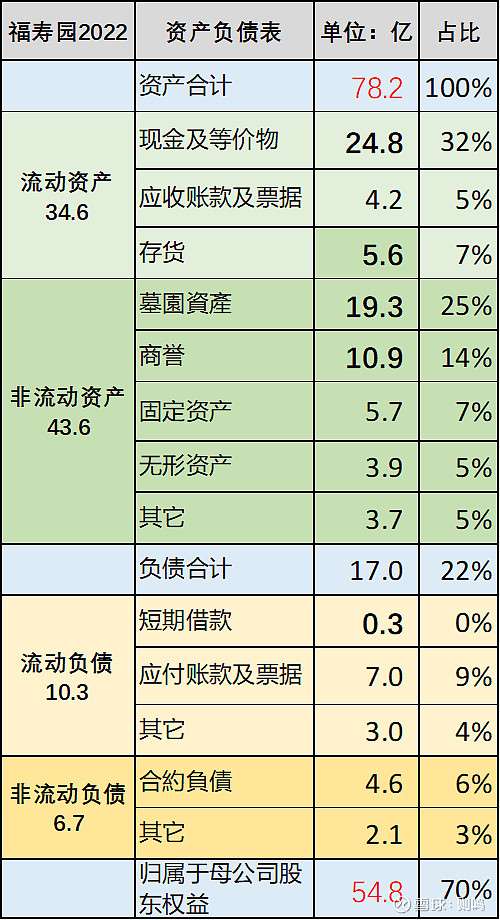

一、2022年资产负债表

截至2022年底,福寿园资产合计78.2亿,负债合计17亿,净资产54.8亿。

资产:主要包括现金及等价物24.8亿、应收账款及票据4.2、存货5.6、墓園資產19.3、商誉10.9、固定资产5.7。

负债:除0.3亿有息负债外,其它均为经营负债。

二、2022年利润表

福寿园2022年营收21.72亿,经营利润10.3亿(47%),归母净利润6.6亿(30%)。其中主要支出包括:员工成本4.6亿、一般营运开支1.5亿、材料和物资1.6亿、工程成本1.2亿和折旧摊销1.5亿。

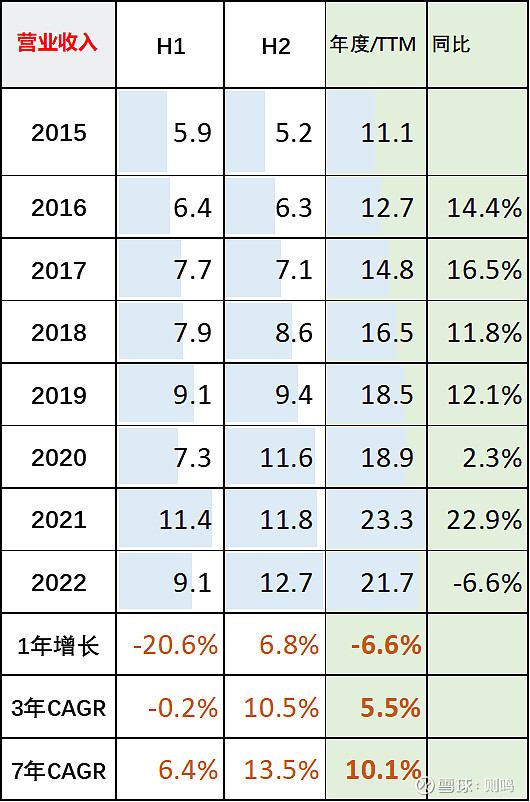

三、2015-2022收入分析

福寿园2022营收21.7亿,最近1、3、7年年化增长率分别为-6.6%、5.5%和10.1%。

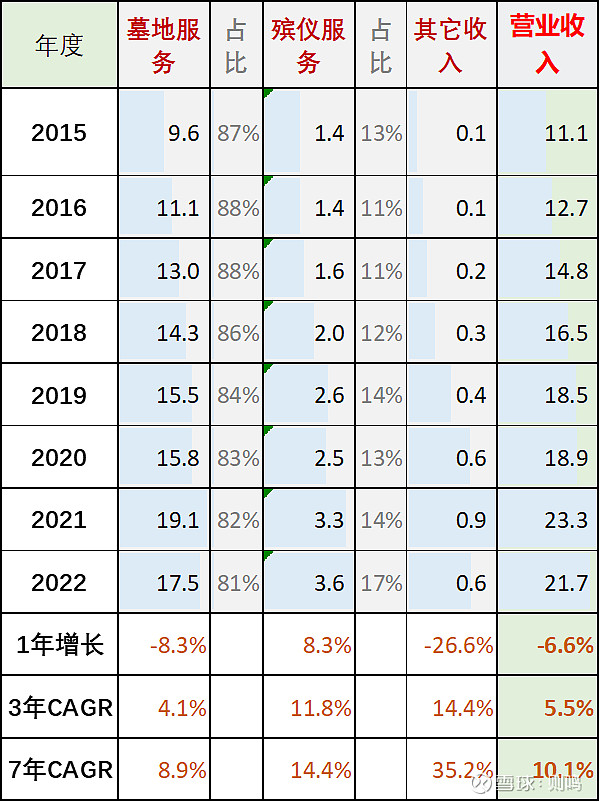

四、分部收入分析

墓园服务收入17.5亿,收入占比81%,最近1、3、7年年化增长率分别为-8.3%、4.1%和8.9%。

殡仪服务收入3.9亿,收入占比17%,最近1、3、7年年化增长率分别为8.3%、11.8%和14.4%。

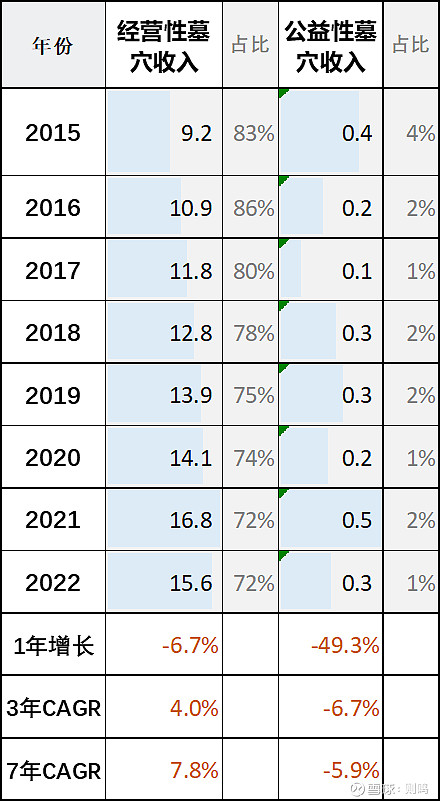

五、墓园收入分析

经营性墓穴2022收入15.6亿,占总收入72%,最近1、3、7年年化增长率分别为-6.7%、4%和7.8%。

公益性墓穴2022收入0.3亿,占总收入1%,最近1、3、7年年化增长率分别为-49%、-6.7%和-5.9%。

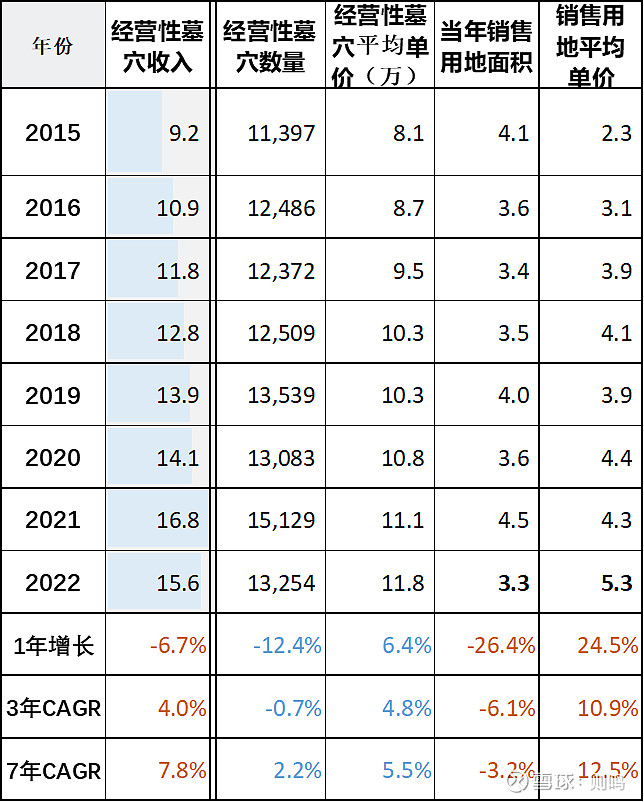

六、经营性墓穴及用地分析

2022年经营性墓穴平均单价11.8万,最近1、3、7年年化增长率分别为6.4%、4.8%和5.5%。下半年更是达到历史新高的12.9万。

2022年销售用地平均单价5.3万,最近1、3、7年年化增长率分别为24.5%、10.9%和12.5%。下半年销售用地平均单价5.8万/平米。

经营性墓穴平均单价和销售用地平均单价的持续坚挺,来源于消耗更少的墓穴数量和墓地面积。2022年,经营性墓穴销售数量13254,同比-12.4%;总销售用地约3.3万平米,同比-26.4%。

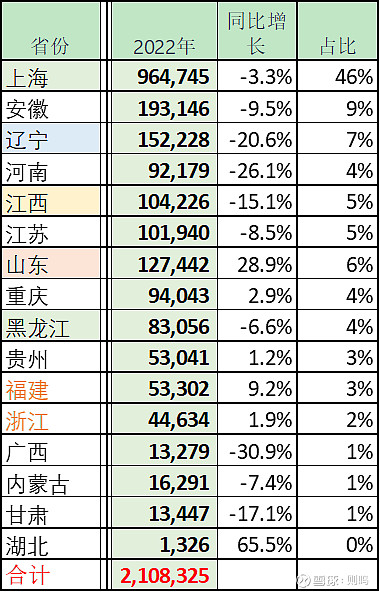

七、各省份数据

先看看2022年福寿园各省份墓园和殡仪服务收入数据(单位:千元):

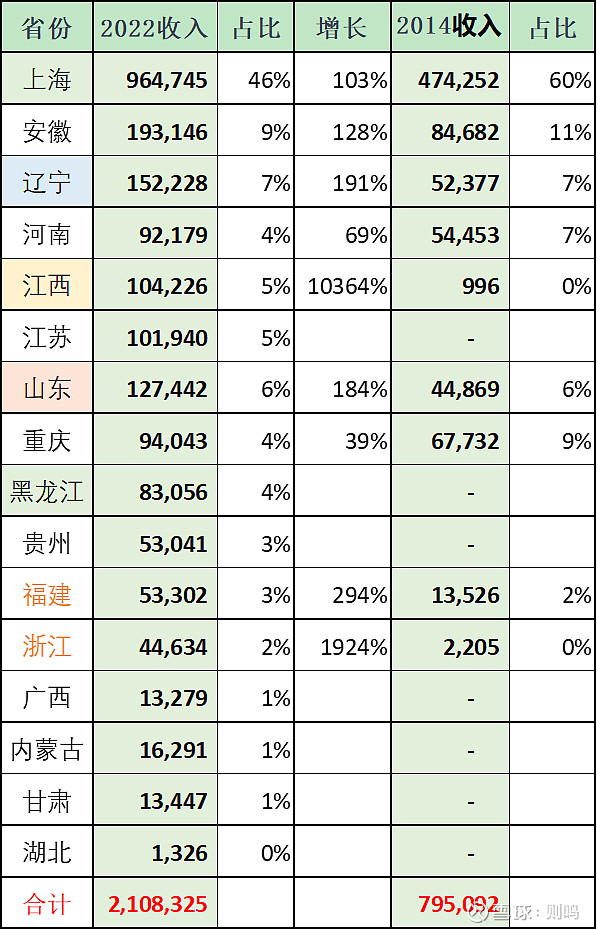

2022年和2014年对比:

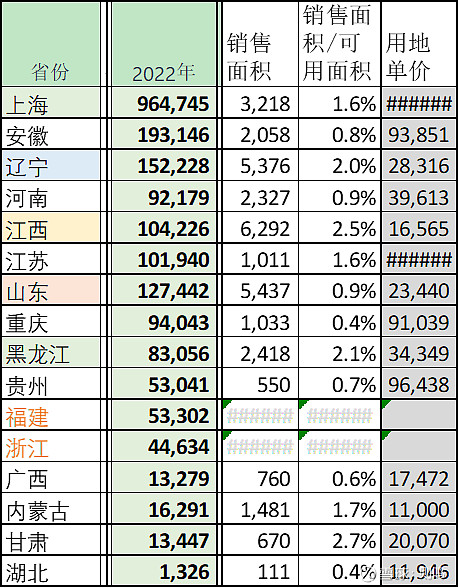

2022年各省份销售面积、销售面积/可用面积和用地单价:

“销售面积/可用面积”指当年销售墓地面积和剩余可用面积的比例,间接反映剩余墓地的使用年限,如上海1.6%比例对应62年,安徽0.8%比例对应125年。

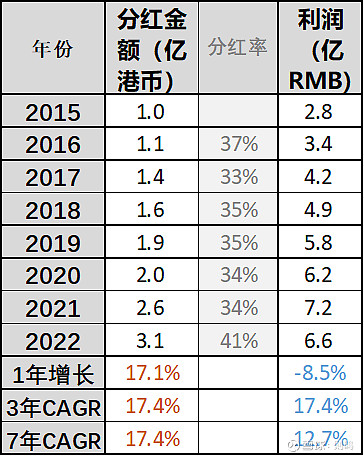

八、分红派息数据

2022年5月福寿园公告称:“承諾派息率不低於當年本公司股東應佔利潤的35%,預期未來派息率仍將逐年提升至當年本公司股東應佔利潤的60%或以上,藉此使本公司成為 高成長高分紅的企業。” 调整派息政策,或许是因为管理层开始意识到以后的收购难度将有所增加,提升分红率既可增加股东回报,又能提升公司美誉度,是一件实实在在的大好事。

2022年报提出将派发股息每股7.58港仙,连同本年度内已派发之中期股息每股5.64港仙,全年合共派息每股13.22港仙,分红率约41%(13.22/29*0.88),超过往年35%左右的分红率,符合去年公布的派息政策。

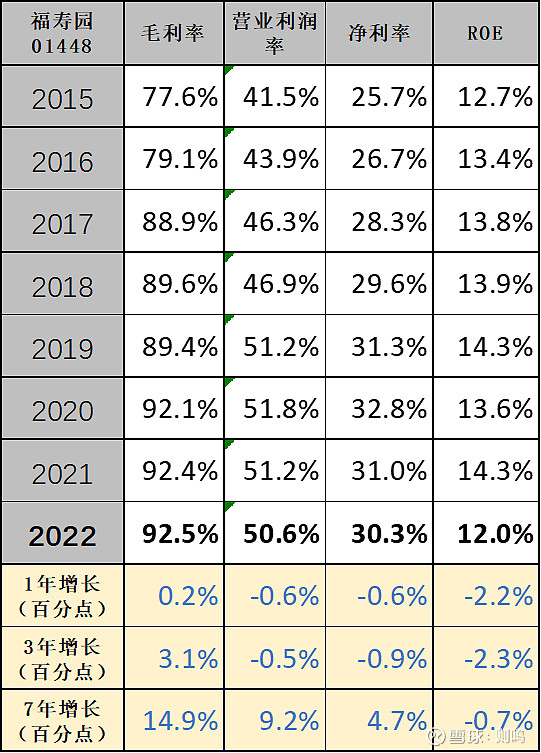

九、盈利指标

2022年福寿园毛利率92.5%、营业利润率50.6%、净利率30.3%、 ROE 12%,和2015年相比,7年增长分别是15、9、5、-1个百分点。

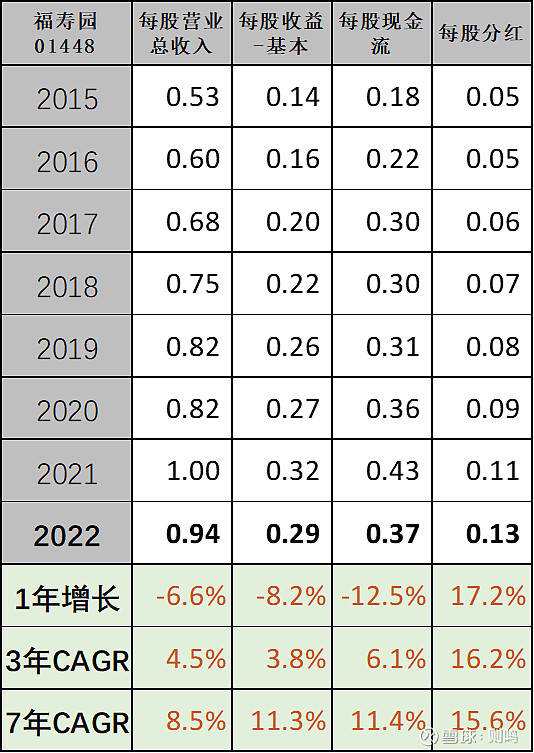

十、每股指标

2022年福寿园每股营业总收入0.94元、每股收益0.29元、每股现金流0.37元、每股分红0.13元(港币),和2015年相比,7年年化增长8.5%-15.6%。。

声明:本文为个人投资备忘录,仅代表个人意见,结论和数据均可能有严重偏差,不作为投资建议。

相关文章